- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

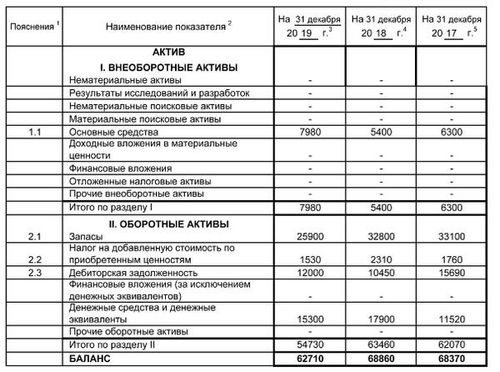

Образец заполнения баланса и отчета о финансовых результатах

Раздел 1: Формирование баланса

Определение целей и задач.

Прежде чем приступать к формированию баланса, необходимо ясно определить цели и задачи данного процесса. Цель баланса состоит в представлении финансового положения организации на определенный момент времени, а также обеспечении адекватной информации для принятия управленческих решений. Основные задачи формирования баланса включают в себя точное отражение всех активов, пассивов и капитала компании, а также обеспечение его достоверности и прозрачности.

Сбор и анализ данных.

Первый этап формирования баланса заключается в сборе всех необходимых данных о финансовом состоянии организации. Это включает в себя информацию о текущих активах, таких как денежные средства, запасы, недвижимое имущество и оборудование, а также о текущих обязательствах, таких как кредиты, задолженности поставщикам и налоговые обязательства. Далее проводится анализ собранных данных с целью выявления всех активов и пассивов, их оценки и классификации в соответствии с принятыми стандартами и правилами бухгалтерского учета.

Формирование балансовой структуры.

На основе анализа данных и оценки активов и пассивов происходит формирование структуры баланса. Баланс обычно делится на две основные части: активы и пассивы. Активы представляют собой все ресурсы, которыми располагает организация, включая денежные средства, материальные запасы, инвестиции и прочее. Пассивы отражают источники средств, которыми организация располагает, включая капитал владельцев, заемные средства и прочее. Важно соблюдать баланс между активами и пассивами, чтобы обеспечить финансовую устойчивость и уравновешенность организации.

Оценка финансового состояния.

После формирования балансовой структуры необходимо провести оценку финансового состояния организации на основе полученных данных. Это позволяет определить текущую финансовую устойчивость компании, ее платежеспособность, а также выявить возможные проблемы или риски, которые могут повлиять на ее деятельность в будущем. Оценка финансового состояния является ключевым этапом в формировании баланса и позволяет принимать обоснованные управленческие решения для улучшения финансового положения компании.

Подготовка балансового отчета.

После завершения всех предыдущих этапов происходит подготовка балансового отчета, который является основным документом, отражающим финансовое положение организации на определенный момент времени. Балансовый отчет включает в себя активы, пассивы и капитал компании, а также дополнительные сведения, необходимые для полного представления финансового состояния организации. Подготовленный балансовый отчет должен соответствовать установленным стандартам и правилам бухгалтерского учета и быть доступным для проверки со стороны заинтересованных сторон, таких как инвесторы, кредиторы и регулирующие органы.

Заключение.

Формирование баланса является важным этапом в финансовом управлении организацией и требует внимательного подхода к сбору, анализу и оценке финансовой информации. От правильности и достоверности балансового отчета зависит не только финансовое состояние компании, но и ее дальнейшее развитие и успех на рынке. Поэтому необходимо уделить достаточное внимание каждому этапу формирования баланса и обеспечить его правильность и актуальность для принятия обоснованных управленческих решений.

Раздел 2: Активы компании

Активы компании представляют собой ресурсы, контролируемые организацией, которые имеют потенциальную финансовую стоимость и могут быть использованы для достижения ее целей. В данном разделе мы рассмотрим основные категории активов, которые включают в себя как текущие, так и долгосрочные активы.

1. Текущие активы

Текущие активы представляют собой ресурсы, которые могут быть легко преобразованы в денежные средства в течение короткого времени, обычно в пределах одного года. Они включают в себя:

- Денежные средства: Это наличные средства и эквиваленты наличности, доступные компании для немедленного использования в своей деятельности.

- Торговые или товарные запасы: Это товары, приобретенные компанией для последующей продажи. Они могут включать в себя готовую продукцию, незавершенное производство и сырье.

- Дебиторская задолженность: Это сумма денег, которую должны компании их клиенты за предоставленные товары или услуги в кредит. Она включает в себя как краткосрочные, так и долгосрочные долги.

- Финансовые вложения: Это инвестиции компании в ценные бумаги других компаний или финансовые инструменты с целью получения дохода.

- Прочие текущие активы: Это включает в себя различные прочие ресурсы, такие как предоплаченные расходы, которые будут использованы в ближайшем будущем, и прочие текущие активы.

Текущие активы играют важную роль в финансовой устойчивости компании, поскольку они обеспечивают ее операционные потребности и способность к выполнению текущих обязательств.

2. Долгосрочные активы

Долгосрочные активы - это ресурсы, предназначенные для использования компанией в течение более продолжительного периода, обычно более одного года. Они включают в себя:

- Основные средства: Это материальные активы, которые компания использует в своей операционной деятельности для производства товаров или предоставления услуг. Они включают в себя здания, оборудование, транспортные средства и прочее.

- Нематериальные активы: Это активы, не имеющие физической формы, но обладающие потенциальной стоимостью для компании. Они могут включать в себя патенты, лицензии, авторские права, товарные знаки и прочие.

- Финансовые вложения: Компания может также иметь долгосрочные финансовые вложения, такие как долгосрочные инвестиции в другие компании или недвижимость с целью получения дохода в долгосрочной перспективе.

Долгосрочные активы обеспечивают компании долгосрочную устойчивость и способность к росту. Они играют ключевую роль в формировании ее конкурентных преимуществ и создании стоимости для акционеров.

В целом, эффективное управление активами компании является важным аспектом ее успеха на рынке. Понимание состава и структуры активов позволяет руководству принимать обоснованные решения в области финансового планирования, инвестирования и операционной деятельности.

Раздел 3: Пассивы компании

Пассивы компании представляют собой финансовые обязательства и источники средств, которые компания должна учитывать в своем балансе. Этот раздел дает полное представление о том, какие финансовые обязательства лежат на компании, а также о том, какие источники средств ей доступны.

Общие пассивы

В общие пассивы компании включаются все финансовые обязательства, которые она должна будет погасить в течение следующего года. Сюда входят краткосрочные кредиты, задолженности перед поставщиками и другие текущие обязательства. Этот раздел баланса помогает оценить текущую финансовую обязательность компании и ее способность вовремя расплачиваться.

Долгосрочные обязательства

Долгосрочные обязательства представляют собой кредиты и заемные средства, которые компания должна вернуть через более чем один год. Это могут быть облигации, кредиты на развитие бизнеса или другие виды долгосрочного финансирования. Этот раздел баланса отражает степень финансовой устойчивости компании в долгосрочной перспективе.

Собственный капитал

Собственный капитал представляет собой финансовые ресурсы, которые принадлежат владельцам компании. Это включает в себя обыкновенные и привилегированные акции, резервы и нераспределенную прибыль. Собственный капитал является одним из основных источников финансирования компании и отражает ее финансовую независимость и устойчивость.

Отложенные налоговые обязательства

Отложенные налоговые обязательства представляют собой суммы налогов, которые компания должна заплатить в будущем, но которые еще не учтены в финансовых отчетах. Эти обязательства могут возникнуть из-за различий в учете прибыли по налогам и в учете по бухгалтерии. Они отражаются в балансе компании как долгосрочные обязательства.

Прочие пассивы

В этом разделе отображаются прочие финансовые обязательства компании, которые не относятся к вышеперечисленным категориям. Это могут быть различные резервы, отложенные расходы или другие обязательства, которые не имеют четкой классификации в балансе. Этот раздел помогает компании держать под контролем все свои финансовые обязательства и обеспечить их своевременное выполнение.

В целом, пассивы компании являются важным элементом баланса, который позволяет оценить ее финансовую стабильность, уровень задолженности и способность вовремя расплачиваться по своим обязательствам. Понимание структуры и состава пассивов компании помогает инвесторам, кредиторам и другим заинтересованным сторонам делать обоснованные решения о вложениях и сотрудничестве с ней.

Раздел 4: Составление отчета о финансовых результатах

Отчет о финансовых результатах является ключевым инструментом анализа финансового состояния организации. В нем отображаются все операционные и финансовые результаты деятельности предприятия за определенный период времени. В этом разделе мы рассмотрим основные шаги по составлению отчета о финансовых результатах и предоставим рекомендации по его оформлению.

Выбор периода отчетности

Первым шагом при составлении отчета о финансовых результатах является определение периода, за который будет составлен отчет. Обычно отчет составляется за календарный год, но в некоторых случаях период может быть иной, например, квартальный или полугодовой. Важно выбрать период таким образом, чтобы он был репрезентативным для анализа финансовых результатов деятельности организации.

Составление структуры отчета

При составлении отчета о финансовых результатах необходимо определить его структуру и составить план отчета. Основными составляющими отчета являются прибыль и убыток, а также дополнительные сведения о финансовых результатах, такие как общие доходы и расходы, финансовые результаты от операционной и инвестиционной деятельности.

Сбор и анализ данных

Для составления отчета о финансовых результатах необходимо собрать все необходимые данные о финансовых операциях организации за выбранный период времени. Эти данные могут включать в себя информацию о доходах от продаж, затратах на производство, налогах, амортизации и прочих операционных расходах.

После сбора данных необходимо проанализировать их с целью выявления основных финансовых результатов деятельности организации. Этот анализ позволит выявить основные факторы, влияющие на финансовое состояние предприятия, и принять необходимые меры для его улучшения.

Оформление отчета

После сбора и анализа данных необходимо оформить отчет о финансовых результатах в соответствии с установленными стандартами бухгалтерского учета. В отчете должны быть четко представлены все финансовые результаты деятельности организации за выбранный период времени.

Отчет о финансовых результатах обычно состоит из нескольких основных разделов, таких как прибыль и убыток, общие доходы и расходы, финансовые результаты от операционной и инвестиционной деятельности. Каждый раздел отчета должен содержать соответствующие таблицы, графики и комментарии, чтобы обеспечить наглядность и понятность информации.

Предоставление аналитической информации

Важным элементом отчета о финансовых результатах является предоставление аналитической информации о финансовых показателях организации. Эта информация позволяет осуществить более глубокий анализ финансового состояния предприятия и выявить его сильные и слабые стороны.

Аналитическая информация может включать в себя различные показатели эффективности деятельности организации, такие как коэффициент оборачиваемости активов, рентабельность продаж, коэффициент ликвидности и другие. Эти показатели помогают оценить финансовую устойчивость и эффективность управления предприятием.

Таким образом, составление отчета о финансовых результатах является важным этапом финансового анализа организации. Правильное составление и оформление отчета позволяет получить объективное представление о финансовом состоянии предприятия и принять необходимые управленческие решения для его улучшения.

Раздел 5: Анализ финансовых показателей

Анализ финансовых показателей является важным этапом в понимании финансового состояния компании и ее результативности. В этом разделе мы проанализируем ключевые финансовые показатели, которые помогут оценить текущее положение и перспективы развития организации.

1. Рентабельность

Одним из важнейших показателей, определяющих эффективность деятельности компании, является рентабельность. Рентабельность можно разделить на несколько типов: рентабельность продаж, рентабельность активов, рентабельность собственного капитала. Рассмотрим каждый из них отдельно.

1.1 Рентабельность продаж

Рентабельность продаж позволяет оценить эффективность использования ресурсов компании для генерации прибыли от реализации продукции или услуг. Этот показатель вычисляется как отношение чистой прибыли к выручке от продаж. Высокая рентабельность продаж говорит о том, что компания успешно управляет своими расходами и обеспечивает прибыль от каждого рубля выручки.

1.2 Рентабельность активов

Рентабельность активов показывает, насколько эффективно компания использует свои активы для генерации прибыли. Этот показатель вычисляется как отношение чистой прибыли к средним активам за период. Высокая рентабельность активов указывает на то, что компания эффективно инвестирует свои ресурсы и получает хороший доход от них.

1.3 Рентабельность собственного капитала

Рентабельность собственного капитала отражает эффективность использования собственных средств компании для получения прибыли. Этот показатель вычисляется как отношение чистой прибыли к собственному капиталу. Высокая рентабельность собственного капитала свидетельствует о том, что компания способна генерировать высокую прибыль на основе своих собственных ресурсов.

2. Оборачиваемость активов

Другим важным показателем, который помогает оценить эффективность использования активов компании, является оборачиваемость активов. Оборачиваемость активов показывает, сколько раз за определенный период компания оборачивает свои активы. Высокая оборачиваемость активов говорит о том, что компания эффективно использует свои ресурсы для генерации выручки.

3. Финансовая устойчивость

Финансовая устойчивость компании играет ключевую роль в ее долгосрочном успехе. Одним из показателей, отражающих финансовую устойчивость, является коэффициент финансовой независимости.

3.1 Коэффициент финансовой независимости

Коэффициент финансовой независимости показывает, в какой степени компания зависит от заемных средств для финансирования своей деятельности. Этот показатель вычисляется как отношение собственных средств к общей сумме активов. Чем выше этот коэффициент, тем более независимой финансово является компания и тем меньше риска ее финансовой неустойчивости.

4. Анализ ликвидности

Ликвидность компании является важным аспектом ее финансового состояния, поскольку она определяет способность компании погасить свои текущие обязательства. Для анализа ликвидности часто используются такие показатели, как коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

4.1 Коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает способность компании погасить свои текущие обязательства за счет своих текущих активов. Этот показатель вычисляется как отношение текущих активов к текущим обязательствам. Чем выше этот коэффициент, тем лучше ликвидность компании.

4.2 Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности показывает способность компании погасить свои текущие обязательства за счет наиболее ликвидных активов, таких как денежные средства и краткосрочные финансовые вложения. Этот показатель вычисляется как отношение наиболее ликвидных активов к текущим обязательствам. Высокий коэффициент быстрой ликвидности указывает на хорошую финансовую подготовку компании к возможным финансовым трудностям.

В целом, анализ финансовых показателей позволяет оценить текущее финансовое состояние компании, выявить ее сильные и слабые стороны, а также определить стратегию для дальнейшего развития и повышения результативности деятельности.