- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

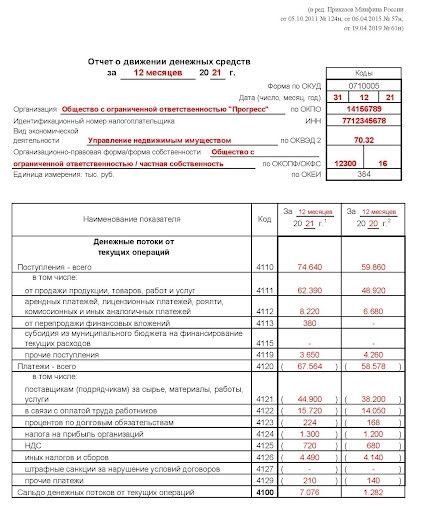

Строка 4229 отчета о движении денежных средств что входит

Общий обзор отчета о движении денежных средств

Отчет о движении денежных средств представляет собой важный инструмент анализа финансовой деятельности компании. Он позволяет оценить изменения в денежных потоках за определенный период времени и выявить основные источники и направления их формирования и использования.

Основная цель этого отчета - предоставить инвесторам, аналитикам и другим заинтересованным сторонам информацию о том, как компания управляет своими денежными ресурсами. Важно понимать, что отчет о движении денежных средств не заменяет другие финансовые отчеты, такие как баланс и отчет о прибылях и убытках, а дополняет их, предоставляя дополнительную перспективу на финансовое состояние компании.

Этот отчет состоит из трех основных разделов: денежные средства от операционной деятельности, денежные средства от инвестиционной деятельности и денежные средства от финансовой деятельности.

Денежные средства от операционной деятельности

Этот раздел отражает денежные поступления и платежи, связанные с основной деятельностью компании. Сюда включаются все операционные расходы и доходы, такие как продажа товаров и услуг, оплата поставщиков, заработная плата и налоги. Положительный показатель в этом разделе указывает на то, что компания успешно генерирует денежные средства от своей основной деятельности, что является положительным сигналом для инвесторов.

Денежные средства от инвестиционной деятельности

В этом разделе отражаются денежные поступления и платежи, связанные с инвестиционными операциями компании. Сюда включаются приобретение и продажа долговых ценных бумаг, покупка и продажа активов, а также другие инвестиционные операции. Положительный показатель в этом разделе может свидетельствовать о том, что компания активно инвестирует свои ресурсы для будущего роста и развития.

Денежные средства от финансовой деятельности

Этот раздел отражает денежные поступления и платежи, связанные с финансовыми операциями компании, такими как выплата дивидендов, погашение заемных средств и эмиссия новых акций. Положительный показатель в этом разделе может указывать на то, что компания эффективно управляет своими финансовыми обязательствами и имеет стабильное финансовое положение.

Итак, общий обзор отчета о движении денежных средств позволяет получить комплексное представление о финансовой деятельности компании и ее способности генерировать, использовать и управлять денежными ресурсами.

Разбор основных составляющих строки 4229

Строка 4229 в отчете о движении денежных средств играет ключевую роль в понимании финансового положения предприятия. Эта строка содержит информацию о различных элементах, влияющих на денежные потоки, и позволяет анализировать их влияние на общую финансовую динамику.

1. Операционная деятельность

Первая составляющая строки 4229 - операционная деятельность. Здесь отображаются все денежные потоки, связанные с основной деятельностью предприятия. Это включает в себя поступления от продажи товаров или услуг, выплаты поставщикам и заработную плату сотрудникам.

Анализ операционной деятельности позволяет оценить эффективность бизнес-процессов компании и ее способность генерировать прибыль от основной деятельности.

2. Инвестиционная деятельность

Второй аспект строки 4229 - инвестиционная деятельность. Здесь отражаются все денежные потоки, связанные с инвестициями предприятия в активы или другие компании. Это могут быть приобретение нового оборудования, инвестиции в акции других компаний или приобретение недвижимости.

Анализ инвестиционной деятельности позволяет понять, какие стратегические решения принимает компания в отношении использования своих финансовых ресурсов и как это может повлиять на ее будущую прибыльность и конкурентоспособность.

3. Финансовая деятельность

Третий аспект строки 4229 - финансовая деятельность. Здесь отражаются все денежные потоки, связанные с привлечением и погашением долгов, выплатой дивидендов и покупкой или продажей собственных акций.

Анализ финансовой деятельности позволяет оценить, как компания использует различные источники финансирования для поддержания своей деятельности и управления своими обязательствами перед кредиторами и акционерами.

Выводы

Строка 4229 отчета о движении денежных средств представляет собой важный инструмент для анализа финансового состояния компании. Разбор основных составляющих этой строки позволяет получить глубокое понимание финансовых потоков предприятия и оценить его финансовую устойчивость и эффективность управления.

Понимание влияния операционной, инвестиционной и финансовой деятельности на общие денежные потоки позволяет принимать обоснованные решения по управлению ресурсами компании и разработке стратегий развития в долгосрочной перспективе.

Анализ компонентов отчетности

Строка 4229 отчета о движении денежных средств – это ключевой элемент финансовой отчетности, который предоставляет детальную информацию о движении денежных средств внутри организации за определенный период времени. Разбор этой строки позволяет провести глубокий анализ финансового состояния компании и выявить ее финансовые тенденции, сильные и слабые стороны, а также потенциальные риски и возможности.

Основные компоненты строки 4229 включают в себя следующие элементы:

- Денежные средства от операционной деятельности: Этот компонент отражает количество денежных средств, которые компания получила от своей основной деятельности. Это включает в себя выручку от продаж, платежи от клиентов, а также другие операционные поступления.

- Денежные средства от инвестиционной деятельности: Этот пункт указывает на количество денежных средств, полученных или потраченных компанией в результате инвестиционных операций. Это может включать продажу или покупку ценных бумаг, приобретение или продажу основных средств и другие инвестиционные операции.

- Денежные средства от финансовой деятельности: Этот элемент показывает количество денежных средств, полученных или потраченных компанией в результате финансовых операций. Сюда могут входить заемные средства, выплата дивидендов, погашение займов и другие финансовые транзакции.

Анализ этих компонентов позволяет:

- Оценить эффективность операционной деятельности: Понимание объема денежных средств, полученных от основной деятельности, позволяет судить о том, насколько успешно компания управляет своими операционными процессами и генерирует прибыль.

- Выявить инвестиционные стратегии: Анализ денежных потоков от инвестиционной деятельности позволяет определить, на какие области компания сосредотачивает свои инвестиции, и оценить их эффективность для достижения целей компании.

- Оценить финансовую устойчивость: Понимание источников денежных средств от финансовой деятельности позволяет определить финансовую устойчивость компании, ее способность к погашению долгов и выплате дивидендов.

Важно отметить, что анализ строки 4229 должен проводиться в контексте других показателей финансовой отчетности, таких как баланс и отчет о прибылях и убытках, для получения более полного представления о финансовом состоянии компании и ее перспективах.

В конечном итоге, глубокий анализ компонентов отчетности, включая строку 4229, позволяет инвесторам, аналитикам и управленцам принимать обоснованные решения, основанные на фундаментальных данных о финансовом положении компании.

Идентификация входящих элементов

При анализе строки 4229 отчета о движении денежных средств, необходимо провести детальную идентификацию входящих элементов для выявления значимых данных и понимания их влияния на финансовое состояние предприятия.

1. Начисления по основной деятельности:

Первым шагом при анализе строки 4229 следует определить начисления, связанные с основной деятельностью предприятия. Эти начисления могут включать в себя доходы от продажи товаров или услуг, полученные по основным операциям компании. Путем анализа этих начислений можно оценить эффективность бизнес-процессов и их влияние на общую прибыль предприятия.

2. Дополнительные доходы и поступления:

Важным аспектом анализа строки 4229 является идентификация дополнительных доходов и поступлений. Эти поступления могут быть получены от различных источников, таких как инвестиции, субсидии, а также от продажи активов или интеллектуальной собственности. Оценка этих элементов позволяет понять диверсификацию источников доходов компании и их влияние на ее финансовое положение.

3. Операционные расходы:

Анализ строки 4229 также включает в себя выявление операционных расходов, которые связаны с основной деятельностью предприятия. Эти расходы могут включать в себя затраты на сырье, трудовые ресурсы, амортизацию оборудования и другие операционные издержки. Понимание структуры операционных расходов помогает оптимизировать бизнес-процессы и управлять ресурсами компании более эффективно.

4. Финансовые операции:

Другим важным аспектом при анализе строки 4229 является идентификация финансовых операций, таких как получение кредитов, выплата долгов, инвестиции и дивиденды. Эти операции имеют прямое влияние на финансовое состояние компании и ее способность обеспечивать текущие и будущие финансовые обязательства.

5. Налоговые обязательства:

Идентификация налоговых обязательств является неотъемлемой частью анализа строки 4229. Эти обязательства могут включать в себя налог на прибыль, налог на добавленную стоимость, а также другие налоговые сборы. Понимание структуры налоговых обязательств помогает оценить финансовую устойчивость компании и ее соблюдение законодательства в области налогообложения.

6. Прочие поступления и расходы:

Наконец, анализ строки 4229 включает в себя выявление прочих поступлений и расходов, которые не относятся к основной деятельности или финансовым операциям компании. Эти элементы могут включать в себя различные внепроизводственные доходы или расходы, такие как штрафы, компенсации, юридические издержки и другие.

В заключение, анализ строки 4229 отчета о движении денежных средств представляет собой важный инструмент для понимания финансового состояния предприятия и выявления ключевых финансовых трендов. Идентификация входящих элементов позволяет более глубоко проанализировать финансовые данные и принять обоснованные управленческие решения для достижения финансовых целей компании.

Сопоставление с предыдущими периодами

Анализ строки 4229 отчета о движении денежных средств предполагает не только изучение текущих показателей, но и их сопоставление с данными предыдущих периодов. Этот подход позволяет выявить тенденции и изменения в финансовом состоянии предприятия, что является важным аспектом для оценки его устойчивости и эффективности деятельности.

Анализ операционной деятельности

Первым шагом в сопоставлении является анализ операционной деятельности компании. Этот анализ включает в себя оценку изменений в операционных доходах и расходах за рассматриваемый период. При сравнении с предыдущими периодами необходимо обратить внимание на динамику выручки от основной деятельности, а также на изменения в затратах на производство и обслуживание. Сопоставление этих показателей позволяет оценить эффективность операционной деятельности компании и выявить возможные проблемные области.

Оценка инвестиционных активов

Другим важным аспектом анализа является оценка инвестиционных активов компании. Это включает в себя анализ изменений в объеме инвестиций, а также оценку доходности от этих инвестиций. При сравнении с предыдущими периодами необходимо обратить внимание на изменения в структуре инвестиционного портфеля компании и его соответствие стратегии развития. Также важно оценить рентабельность инвестиций и их влияние на общую финансовую позицию компании.

Анализ финансового положения

Наконец, сопоставление с предыдущими периодами включает анализ финансового положения компании. Этот анализ включает в себя оценку изменений в общей финансовой структуре компании, таких как изменения в уровне задолженности и собственного капитала, а также изменения в общих активах и обязательствах. При сравнении с предыдущими периодами необходимо обратить внимание на динамику изменений и их влияние на финансовую устойчивость компании.

Таким образом, сопоставление данных строки 4229 отчета о движении денежных средств с предыдущими периодами позволяет получить более полное представление о финансовом состоянии компании и выявить ключевые тенденции и изменения, которые могут влиять на ее будущую деятельность и успех.

Оценка финансовых потоков

Анализ финансовых потоков является важным инструментом для оценки финансового состояния компании и ее способности генерировать денежные средства. Строка 4229 отчета о движении денежных средств предоставляет ценную информацию о различных финансовых операциях компании, влияющих на ее денежные потоки. Для правильной оценки этой информации необходимо учитывать различные аспекты и провести анализ каждого элемента отчета.

Первым шагом при оценке финансовых потоков является изучение структуры отчета о движении денежных средств. Важно понять, какие операции компании отражены в данной строке и какие финансовые инструменты использовались для их финансирования. Это поможет определить основные источники и направления денежных потоков.

Далее следует проанализировать изменения в финансовых потоках по сравнению с предыдущими периодами. Рост или снижение объема денежных средств может свидетельствовать о изменениях в деятельности компании или ее финансовом положении. Например, увеличение денежных поступлений может быть результатом увеличения объема продаж или успешной реализации инвестиционных проектов.

Не менее важным аспектом при оценке финансовых потоков является анализ структуры денежных поступлений и платежей. Необходимо определить, какие операции приносят основной доход компании и какие расходы она несет для поддержания своей деятельности. Это позволит выявить потенциальные проблемы или риски, связанные с нестабильностью денежных потоков.

Кроме того, важно учитывать специфику отрасли и особенности бизнеса компании при оценке финансовых потоков. Некоторые отрасли характеризуются сезонностью или цикличностью, что может существенно влиять на динамику денежных потоков. Также следует учитывать внешние факторы, такие как изменения в экономической среде или законодательстве, которые могут оказать влияние на финансовую деятельность компании.

Важным инструментом при оценке финансовых потоков является расчет и анализ различных финансовых показателей. Например, коэффициент текущей ликвидности и коэффициент оборачиваемости денежных средств позволяют оценить финансовую устойчивость и эффективность управления денежными потоками. Также полезно сравнить финансовые показатели компании с аналогичными показателями конкурентов или отраслевыми средними для выявления сильных и слабых сторон ее финансового положения.

В заключение, оценка финансовых потоков компании является важным этапом в анализе ее финансового состояния и принятии решений о дальнейших стратегиях развития. Правильный анализ отчета о движении денежных средств позволяет выявить ключевые факторы, влияющие на денежные потоки компании, и разработать эффективные меры по их оптимизации и управлению.

Выявление трендов и паттернов

Анализ строки 4229 отчета о движении денежных средств представляет собой важный этап в выявлении трендов и паттернов, которые могут оказать значительное влияние на финансовое состояние и деятельность предприятия. При проведении анализа необходимо учитывать ряд факторов и особенностей, которые могут оказать влияние на интерпретацию данных.

Первым шагом при анализе строки 4229 отчета о движении денежных средств является изучение конкретных операций, отраженных в данной строке. Необходимо определить тип операций, их объемы и временные рамки. Это позволит выделить основные тренды и паттерны, которые могут быть связаны с определенными видами деятельности предприятия или внешними факторами, влияющими на его деятельность.

Далее следует проанализировать изменения в динамике операций, отраженных в строке 4229, за определенный период времени. Это позволит выявить возможные сезонные колебания или цикличность, которые могут быть характерны для конкретного вида деятельности или отрасли в целом.

Особое внимание следует уделить выявлению аномальных значений или выбросов в данных, отраженных в строке 4229 отчета о движении денежных средств. Аномалии могут указывать на потенциальные проблемы или риски в финансовой деятельности предприятия, которые требуют дополнительного изучения и анализа.

Помимо этого, важно провести сопоставление данных, отраженных в строке 4229, с другими финансовыми показателями и данными из отчетности предприятия. Это позволит выявить взаимосвязи и зависимости между различными финансовыми переменными и выявить возможные тенденции, которые могут быть невидимы при изолированном анализе строки 4229.

Важным этапом анализа является также исследование внешних факторов, которые могут оказывать влияние на динамику операций, отраженных в строке 4229. Это могут быть изменения в экономической среде, политические риски, изменения в законодательстве и другие факторы, которые могут повлиять на финансовую деятельность предприятия.

В заключение, анализ строки 4229 отчета о движении денежных средств является важным инструментом для выявления трендов и паттернов, которые могут оказать влияние на финансовое состояние и деятельность предприятия. При проведении анализа необходимо учитывать различные факторы и особенности, которые могут повлиять на интерпретацию данных и принятие обоснованных решений.