- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

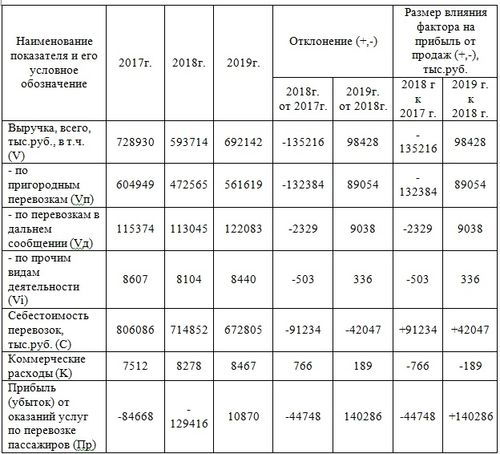

Отражена выручка от реализации готовой продукции в т ч ндс

Анализ выручки от реализации готовой продукции

Анализ выручки от реализации готовой продукции – это важная составляющая бизнес-планирования и финансового анализа для предприятий, занимающихся производством и сбытом готовых товаров. Этот анализ позволяет понять эффективность производственного процесса, спрос на продукцию, а также выявить факторы, влияющие на выручку компании.

Тенденции роста и спада

Первым шагом в анализе выручки от реализации готовой продукции является изучение тенденций роста и спада. Исследование данных за определенный период позволяет выявить, как меняется выручка от месяца к месяцу или от года к году. Анализировать следует не только общую выручку, но и выручку по отдельным категориям продукции, если она имеется.

Положительные тенденции роста могут свидетельствовать о успешной маркетинговой стратегии, увеличении спроса на продукцию или внедрении новых продуктов на рынок. Спад выручки, напротив, может указывать на проблемы в производственном процессе, изменение потребительских предпочтений или увеличение конкуренции.

Анализ сезонности

Для многих компаний выручка от продажи готовой продукции имеет сезонный характер. Например, продажи зимней одежды будут значительно выше в зимние месяцы, а продажи товаров для пикника – в летние. Анализ сезонности помогает понять, какие периоды года приносят наибольшую выручку, и планировать бизнес-процессы соответственно.

Этот анализ может также помочь в распределении ресурсов и средств компании. Например, в периоды высокого спроса можно увеличить запасы продукции на складах или расширить производственные мощности для удовлетворения спроса.

Анализ по каналам сбыта

Выручка от реализации готовой продукции может поступать из различных каналов сбыта: розничные магазины, оптовые покупатели, интернет-магазины и другие. Анализируя выручку по каждому каналу, компания может определить наиболее эффективные и прибыльные способы сбыта своей продукции.

Например, если выясняется, что большая часть выручки приходится на определенный розничный магазин, компания может сосредоточить усилия на развитии сотрудничества с этим магазином или анализировать причины такого успеха для последующего применения в других каналах сбыта.

Анализ по клиентам

Разбиение выручки по клиентам позволяет идентифицировать наиболее прибыльных клиентов и определить факторы, влияющие на их потребительское поведение. Это может помочь компании в улучшении обслуживания клиентов, разработке персонализированных маркетинговых стратегий и увеличении лояльности.

Важно также анализировать платежеспособность клиентов и своевременность оплаты счетов. Неплатежи или задержки в оплате могут существенно влиять на финансовое состояние компании и требуют принятия соответствующих мер.

Факторы, влияющие на выручку

Помимо вышеуказанных аспектов, анализ выручки от реализации готовой продукции также включает в себя выявление факторов, влияющих на эту выручку. Это могут быть такие факторы, как изменения цен на сырье и материалы, конкуренция на рынке, изменения в законодательстве или экономической ситуации в стране.

Понимание этих факторов позволяет компании прогнозировать изменения в выручке и принимать меры для минимизации негативного воздействия. Например, компания может заключать долгосрочные контракты на поставку сырья с фиксированными ценами, разрабатывать маркетинговые стратегии для укрепления позиций на рынке или диверсифицировать свой ассортимент продукции.

Таким образом, анализ выручки от реализации готовой продукции играет важную роль в стратегическом управлении компанией. Он помогает выявить сильные и слабые стороны бизнеса, определить направления развития и принять обоснованные решения для достижения поставленных целей.

Факторы, влияющие на выручку от реализации готовой продукции в том числе НДС

Выручка от реализации готовой продукции, включая налог на добавленную стоимость (НДС), является результатом сложного взаимодействия различных факторов, которые могут варьироваться в зависимости от специфики бизнеса, отрасли и рыночной конъюнктуры. Рассмотрим основные факторы, оказывающие влияние на выручку:

1. Ценообразование

Ценообразование играет ключевую роль в формировании выручки от реализации продукции. Эффективное управление ценами позволяет компании максимизировать доходы и обеспечить конкурентоспособность на рынке. Факторы, влияющие на ценообразование, включают стоимость производства, спрос и предложение, анализ конкурентов, сезонные колебания и стратегии маркетинга.

2. Качество продукции

Качество продукции напрямую влияет на спрос потребителей и, следовательно, на объемы реализации и выручку компании. Высокое качество товаров или услуг способствует формированию лояльной клиентской базы, повышает удовлетворенность покупателей и способствует повторным покупкам, что в конечном итоге увеличивает выручку.

3. Маркетинговые усилия

Маркетинговые усилия, включая рекламные кампании, продвижение в социальных сетях, участие в выставках и проведение промоакций, имеют прямое влияние на уровень осведомленности о продукции у потенциальных покупателей. Эффективные маркетинговые стратегии могут стимулировать спрос и увеличить объемы продаж, что приведет к росту выручки.

4. Экономическая конъюнктура

Экономическая ситуация в стране или регионе, такие как инфляция, безработица, уровень доходов населения и общая экономическая активность, оказывает существенное влияние на покупательскую способность и спрос на товары и услуги. Например, в периоды экономического подъема спрос на продукцию может быть выше, что способствует росту выручки, в то время как в периоды спада спрос может снижаться.

5. Конкурентная среда

Уровень конкуренции в отрасли, количество и сила конкурентов, а также их стратегии ценообразования и маркетинга, оказывают значительное влияние на выручку компании. Высокая степень конкуренции может привести к снижению цен и уменьшению выручки, тогда как низкая конкуренция может способствовать увеличению цен и, следовательно, выручки.

6. Налоговая политика

Система налогообложения, включая ставки НДС, налоги на прибыль и другие налоги, непосредственно влияет на конечную прибыль и выручку компании. Изменения в налоговом законодательстве могут повлиять на финансовые результаты компании и требуют адаптации стратегий управления выручкой.

7. Инновации и технологический прогресс

Инновации и внедрение новых технологий могут улучшить производственные процессы, снизить затраты и улучшить качество продукции, что в конечном итоге может привести к увеличению выручки. Компании, способные быстро адаптироваться к изменениям технологического ландшафта, обычно имеют конкурентные преимущества и могут увеличить свою долю на рынке.

В заключении, выручка от реализации готовой продукции включает в себя множество факторов, которые взаимодействуют друг с другом и оказывают комплексное влияние на финансовые результаты компании. Понимание этих факторов и их учет при разработке бизнес-стратегии помогает компаниям эффективно управлять своей выручкой и достигать поставленных целей.

Методы учета выручки

Учет выручки от реализации готовой продукции, включая налог на добавленную стоимость (НДС), представляет собой важный аспект финансовой деятельности предприятия. Для эффективного ведения бухгалтерии и отчетности применяются различные методы учета выручки, которые позволяют точно отразить доходы и обеспечить соответствие нормативным требованиям.

1. Метод начисления

Один из основных методов учета выручки — это метод начисления. Согласно этому методу, выручка от реализации готовой продукции отражается в бухгалтерском учете в момент выполнения условий сделки, независимо от фактического получения денежных средств. Таким образом, выручка признается в тот период, когда товар передан покупателю, услуга оказана или контракт выполнен, а также когда имеется уверенность в получении соответствующих денежных средств.

Преимуществом метода начисления является то, что он позволяет отражать выручку в финансовых отчетах в тот период, когда она фактически была заработана, что обеспечивает более точное отображение финансового положения предприятия. Кроме того, данный метод способствует согласованности между выручкой и соответствующими расходами или затратами.

Однако метод начисления также имеет свои ограничения. Например, он может привести к задержке распознавания выручки в случае, если существует неопределенность относительно получения платежа от покупателя. Кроме того, при применении данного метода необходимо быть внимательным к оценке суммы дебиторской задолженности и к рискам неплатежей со стороны клиентов.

2. Метод реализации

Еще одним распространенным методом учета выручки является метод реализации. Согласно этому методу, выручка от реализации готовой продукции признается в бухгалтерском учете в момент фактического получения денежных средств от покупателя. Таким образом, выручка отражается в финансовых отчетах тогда, когда деньги поступают на счет предприятия.

Преимуществом метода реализации является его простота и надежность. Этот метод позволяет учитывать только фактические поступления денежных средств, что уменьшает риск неплатежей и обеспечивает более консервативное отображение выручки в финансовых отчетах.

Однако метод реализации также имеет свои недостатки. В частности, он может привести к искажению финансовой отчетности в случае, если выручка от реализации готовой продукции признается до того, как условия сделки выполнены или товар передан покупателю. Кроме того, этот метод может сделать более сложным анализ динамики выручки и ее соотношения с расходами предприятия.

3. Комбинированный метод

Некоторые предприятия применяют комбинированный метод учета выручки, который сочетает в себе особенности метода начисления и метода реализации. При использовании комбинированного метода выручка от реализации готовой продукции признается в бухгалтерском учете на основе выполнения как условий сделки, так и фактического получения денежных средств.

Этот метод позволяет учитывать как условия сделки, так и фактические денежные поступления, что обеспечивает более полное и точное отображение выручки в финансовых отчетах. Кроме того, комбинированный метод может быть особенно полезен в случаях, когда существует значительная неопределенность относительно получения платежей от покупателей.

Однако при использовании комбинированного метода необходимо тщательно отслеживать и учитывать как условия сделки, так и фактические денежные поступления, чтобы избежать искажений в финансовой отчетности и обеспечить соответствие нормативным требованиям.

В зависимости от специфики деятельности и особенностей бизнес-процессов предприятия, выбор оптимального метода учета выручки может различаться. Важно учитывать как практические, так и регуляторные аспекты при принятии решения относительно применения определенного метода учета выручки.

Налогообложение выручки от реализации

Налогообложение выручки от реализации является ключевым аспектом финансовой стратегии любого предприятия. Этот процесс включает в себя ряд налоговых обязательств, которые необходимо учитывать и оптимизировать для эффективного ведения бизнеса. Рассмотрим основные аспекты налогообложения выручки от реализации, включая налог на добавленную стоимость (НДС) и другие налоговые обязательства.

Налог на добавленную стоимость (НДС)

Одним из основных налогов, который обычно взимается с выручки от реализации товаров и услуг, является налог на добавленную стоимость (НДС). Этот налог взимается на каждом этапе производства и распределения товаров и услуг и в конечном итоге перекладывается на потребителя.

Ставка НДС может варьироваться в зависимости от страны и типа товаров или услуг. В большинстве стран существуют стандартные ставки НДС, а также специальные или сниженные ставки для определенных категорий товаров и услуг.

Предприятия обязаны регистрироваться в качестве плательщиков НДС и регулярно подавать налоговые отчеты, в которых указывается сумма выручки от реализации и соответствующий НДС, который должен быть уплачен в бюджет.

Прочие налоговые обязательства

Помимо НДС, выручка от реализации также может подвергаться другим налоговым обязательствам, таким как корпоративный налог на прибыль, налог на имущество, налог на землю и другие. Эти налоги могут быть применимы в зависимости от юрисдикции и специфики бизнеса.

Корпоративный налог на прибыль, например, обычно взимается с чистой прибыли предприятия и может быть подвержен различным ставкам в зависимости от объема доходов. Налог на имущество может взиматься с владельцев недвижимости, используемой в коммерческих целях, в то время как налог на землю может быть обязательным для владельцев земельных участков.

Кроме того, в некоторых случаях могут применяться специальные налоговые ставки или льготы для определенных отраслей или видов деятельности, что также следует учитывать при расчете налоговых обязательств.

Оптимизация налогообложения

Для эффективного управления налоговыми обязательствами предприятия могут применять различные стратегии оптимизации налогообложения. Это может включать в себя использование льготных налоговых ставок, минимизацию налоговых расходов путем учета всех возможных налоговых вычетов и льгот, а также структурирование бизнеса таким образом, чтобы минимизировать налоговые обязательства.

Оптимизация налогообложения требует внимательного анализа законодательства по налогообложению и разработки индивидуальной стратегии, соответствующей специфике бизнеса. При этом необходимо учитывать не только текущие налоговые обязательства, но и потенциальные изменения в законодательстве и бизнес-среде.

В конечном итоге, эффективное управление налоговыми обязательствами позволяет предприятиям не только соблюдать законодательство, но и оптимизировать свою финансовую деятельность, увеличивая конкурентоспособность и прибыльность бизнеса.

Тенденции в изменении выручки от реализации готовой продукции в т.ч. НДС

Анализ тенденций в изменении выручки от реализации готовой продукции включает в себя изучение различных факторов, влияющих на этот показатель и определяющих его динамику. В данном разделе мы рассмотрим основные направления изменения выручки и выявим ключевые факторы, оказывающие влияние на этот процесс.

1. Экономические факторы

Один из основных факторов, влияющих на выручку от реализации готовой продукции, это состояние экономики в целом. Экономические показатели, такие как уровень ВВП, инфляция, уровень безработицы и динамика доходов населения, оказывают существенное воздействие на спрос и потребительские возможности. При падении ВВП и увеличении безработицы обычно наблюдается снижение спроса на продукцию, что может привести к снижению выручки компании.

Влияние инфляции также не следует недооценивать. Повышение уровня цен на товары и услуги может снизить покупательную способность населения, что сказывается на объемах реализации продукции и, соответственно, на выручке.

2. Технологические инновации

Современное развитие технологий играет ключевую роль в изменении выручки от реализации готовой продукции. Внедрение новых технологий позволяет улучшить качество продукции, сократить сроки производства, а также снизить себестоимость. Это в свою очередь способствует увеличению конкурентоспособности продукции на рынке и росту спроса, что благоприятно сказывается на выручке компании.

Однако, в то же время, технологические инновации могут привести к изменению спроса на определенные виды продукции. Например, внедрение новых видов энергосберегающих технологий может привести к снижению спроса на традиционные источники энергии.

3. Конкурентная среда

Конкурентная среда является одним из основных факторов, определяющих динамику выручки от реализации готовой продукции. Уровень конкуренции в отрасли, доля рынка, стратегии ценообразования конкурентов – все это влияет на спрос на продукцию компании и, как следствие, на её выручку.

Появление новых конкурентов на рынке может привести к снижению цен на продукцию, что сказывается на общем объеме выручки. С другой стороны, правильно выстроенная стратегия конкурентной борьбы может способствовать увеличению доли рынка и, как следствие, увеличению выручки.

4. Демографические изменения

Демографические изменения также могут оказывать существенное влияние на выручку от реализации готовой продукции. Изменение структуры населения, увеличение численности той или иной возрастной или социальной группы может привести к изменению спроса на определенные виды продукции.

Например, увеличение числа пожилых людей может привести к увеличению спроса на медицинскую продукцию и услуги, а также на товары и услуги, удовлетворяющие потребности в здоровом образе жизни. Это может привести к увеличению выручки компаний, специализирующихся на производстве и продаже таких товаров.

5. Политические факторы

Политические события и решения также оказывают влияние на выручку от реализации готовой продукции. Изменение налоговой политики, внешнеполитические кризисы, введение торговых ограничений – все это может сказаться на экономической ситуации в стране и, как следствие, на спросе на продукцию.

Например, повышение налогов на определенные виды товаров может привести к снижению их спроса и, как следствие, к снижению выручки компаний, занимающихся их производством и продажей.

В целом, изменение выручки от реализации готовой продукции зависит от множества факторов, включая экономические, технологические, конкурентные, демографические и политические. Понимание этих факторов и их влияния помогает компаниям разрабатывать эффективные стратегии управления выручкой и обеспечивать устойчивый рост бизнеса.