- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

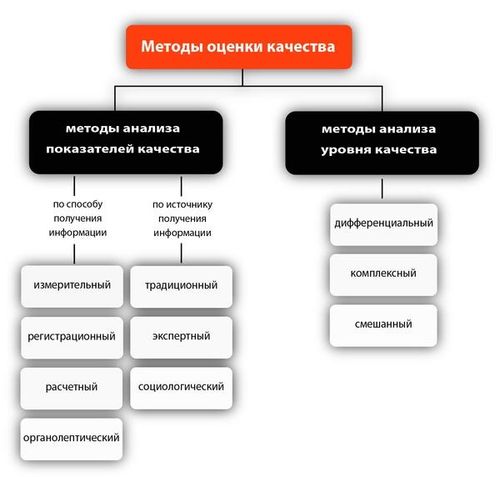

По каким ценам ведется учет продукции на производстве

Основные методы учета продукции

Учет продукции на производстве является одним из важнейших аспектов успешной деятельности предприятия. Правильный выбор методов учета позволяет эффективно контролировать производственные процессы, оптимизировать затраты и повышать общую эффективность предприятия. Для обеспечения точности и надежности учета продукции применяются различные методы, каждый из которых имеет свои особенности и преимущества.

1. Метод средней стоимости

Один из наиболее распространенных методов учета продукции – метод средней стоимости. При использовании этого метода стоимость единицы продукции определяется путем деления общей стоимости произведенной продукции на количество единиц продукции. Таким образом, средняя стоимость единицы продукции рассчитывается на основе общей суммы затрат на производство и количества произведенной продукции.

Преимущества метода средней стоимости заключаются в его простоте и удобстве применения. Этот метод позволяет быстро определить стоимость производства и управлять ею в процессе производства. Кроме того, метод средней стоимости позволяет сглаживать колебания затрат и упрощает бухгалтерский учет.

Однако следует учитывать, что метод средней стоимости не всегда точно отражает реальные затраты на производство, особенно в случае, когда стоимость ресурсов изменяется в процессе производства или имеет сезонный характер.

2. Метод FIFO (First In, First Out)

Метод FIFO основан на принципе первым поступил – первым обслужен. Согласно этому методу, себестоимость произведенной продукции определяется на основе стоимости ресурсов, которые были использованы первыми в процессе производства. Таким образом, при расчете себестоимости учитывается последовательность использования ресурсов.

Преимуществом метода FIFO является его близость к реальным затратам на производство. Поскольку этот метод учитывает последовательность использования ресурсов, он позволяет более точно определить себестоимость производства и контролировать затраты.

Однако следует учитывать, что метод FIFO требует более сложного бухгалтерского учета и может быть менее удобен в применении, особенно в случае большого объема производства или сложных производственных процессов.

3. Метод LIFO (Last In, First Out)

Метод LIFO, наоборот, основан на принципе последним поступил – первым обслужен. Согласно этому методу, себестоимость произведенной продукции определяется на основе стоимости ресурсов, которые были использованы последними в процессе производства. Таким образом, при расчете себестоимости учитывается последовательность использования ресурсов, обратная методу FIFO.

Преимуществом метода LIFO является его способность учитывать текущие затраты на производство. Этот метод позволяет более точно отразить текущую стоимость производства и управлять затратами в реальном времени.

Однако метод LIFO может привести к искажению данных о себестоимости продукции в условиях инфляции или изменяющихся цен на ресурсы. Кроме того, этот метод требует более сложного бухгалтерского учета и может быть менее удобен в применении.

4. Метод себестоимости заказа

Метод себестоимости заказа применяется в случае производства продукции по заказам. Согласно этому методу, себестоимость производства определяется на основе затрат, связанных непосредственно с выполнением конкретного заказа.

Преимуществом метода себестоимости заказа является его способность учитывать индивидуальные особенности каждого заказа и точно определять затраты на его выполнение. Этот метод позволяет эффективно управлять затратами и повышать рентабельность производства.

Однако следует учитывать, что метод себестоимости заказа требует более тщательного учета затрат и может быть менее удобен в применении для серийного производства.

Заключение

Выбор метода учета продукции на производстве зависит от конкретных условий деятельности предприятия и особенностей производственных процессов. Каждый из описанных методов имеет свои преимущества и недостатки, и правильный выбор метода позволяет эффективно контролировать затраты, оптимизировать производственные процессы и повышать общую эффективность предприятия.

Важно помнить, что для достижения наилучших результатов может потребоваться комбинирование различных методов учета продукции и их адаптация к конкретным условиям производства.

Стоимостные подходы к учету продукции

В современном производственном учете существует несколько стоимостных подходов, которые используются для учета продукции. Эти подходы помогают предприятиям определить стоимость произведенной продукции и эффективно управлять своими ресурсами. Ниже рассмотрим основные из них.

1. Стоимость себестоимости производства

Стоимость себестоимости производства является одним из основных подходов к учету продукции. Она включает в себя все затраты, связанные с производством конкретной продукции, такие как сырье, материалы, трудовые ресурсы, амортизация оборудования, а также накладные расходы.

Для определения стоимости себестоимости производства необходимо учитывать каждую статью затрат отдельно и суммировать их. Этот подход позволяет предприятиям точно определить стоимость производства каждой единицы продукции и выставить ее цену на рынке.

2. Стоимость нормативная

Стоимость нормативная представляет собой затраты, которые должны были быть затрачены на производство конкретной продукции при определенных стандартных условиях. Она определяется на основе нормативов расхода материалов, трудовых ресурсов и времени, установленных предприятием.

Этот подход к учету продукции позволяет предприятиям оценить эффективность использования ресурсов и выявить отклонения от установленных нормативов. Также стоимость нормативная используется для планирования производства и определения бюджета предприятия.

3. Стоимость переменная

Стоимость переменная представляет собой затраты, которые изменяются пропорционально объему производства. Она включает в себя затраты на сырье, материалы, энергию и прямую рабочую силу.

Этот подход к учету продукции позволяет предприятиям определить стоимость производства каждой дополнительной единицы продукции и принять решение о расширении или сокращении производственных мощностей в зависимости от рыночного спроса.

4. Стоимость полная

Стоимость полная включает в себя все затраты, связанные с производством и реализацией продукции, включая как переменные, так и постоянные затраты. Она включает в себя себестоимость производства, а также затраты на маркетинг, распределение и административные расходы.

Этот подход к учету продукции позволяет предприятиям определить полную стоимость производства и реализации продукции и рассчитать прибыльность каждого продукта. Также стоимость полная используется для принятия решений о ценообразовании и управлении затратами.

В заключение, стоимостные подходы к учету продукции играют важную роль в управлении предприятием и позволяют эффективно использовать его ресурсы. Выбор подходящего метода зависит от особенностей производства, целей учета и предпочтений руководства предприятия.

Прямые затраты и накладные расходы

Производственная деятельность любого предприятия сопряжена с различными видами расходов, включая как прямые затраты, так и накладные расходы. Понимание и правильное учет этих показателей являются ключевыми аспектами успешного управления производством и определения финансовой эффективности бизнеса.

Прямые затраты

Прямые затраты представляют собой расходы, которые непосредственно связаны с производством конкретной продукции или услуги. Они являются неотъемлемой частью процесса производства и могут быть точно отнесены к определенному продукту или услуге. Рассмотрим основные виды прямых затрат:

1. Сырье и материалы: Этот вид затрат включает в себя стоимость всех необходимых материалов, которые используются в производственном процессе. Это может включать в себя сырье для изготовления продукции, компоненты, упаковочные материалы и другие необходимые ингредиенты.

2. Трудовые затраты: Прямые затраты также могут включать в себя оплату труда непосредственно связанную с производством товаров или услуг. Это включает заработную плату работников, занятых на производственных линиях, в производственных цехах или на оборудовании.

3. Затраты на энергию и ресурсы: Этот пункт включает в себя стоимость энергии, необходимой для работы оборудования, а также расходы на использование других ресурсов, таких как вода или горючие материалы.

4. Амортизация оборудования: В расчет прямых затрат включается и амортизация производственного оборудования. Это позволяет учитывать износ оборудования и распределить его стоимость на производимые товары.

Прямые затраты являются ключевым показателем для оценки себестоимости продукции. Правильное их учет позволяет определить точную стоимость производства и рассчитать цену продажи товаров или услуг.

Накладные расходы

Накладные расходы (или косвенные затраты) представляют собой расходы, которые не могут быть прямо отнесены к конкретной продукции или услуге, но все же являются необходимыми для обеспечения производственного процесса. Эти расходы не связаны напрямую с производством определенного товара, но влияют на общую операционную деятельность предприятия. Рассмотрим основные виды накладных расходов:

1. Административные расходы: Этот вид расходов включает в себя затраты на управление и административные функции предприятия, такие как оплата заработной платы руководителей, бухгалтеров, юристов и другого административного персонала.

2. Общехозяйственные расходы: Сюда относятся расходы на обслуживание и содержание общих помещений, а также расходы на аренду, коммунальные услуги, страхование и другие общие операционные затраты.

3. Маркетинговые расходы: Этот вид расходов включает в себя затраты на рекламу, маркетинговые исследования, продвижение товаров и услуг на рынке, а также на управление отношениями с клиентами.

4. Финансовые расходы: К ним относятся расходы на обслуживание кредитов, выплату процентов по заемным средствам, комиссии банков и другие финансовые операционные затраты.

Накладные расходы представляют собой значительную часть общей себестоимости продукции. Эти расходы необходимо учитывать при расчете цены продукции для обеспечения прибыли предприятия.

Заключение

Прямые затраты и накладные расходы играют ключевую роль в учете и анализе затрат на производство продукции. Понимание структуры и состава этих расходов позволяет предприятиям оптимизировать производственные процессы, управлять себестоимостью продукции и принимать обоснованные решения для достижения финансовой эффективности.

Система ABC-анализа в учете продукции

ABC-анализ – это эффективный инструмент управления запасами и учета продукции, который основан на принципе Парето, известном как «правило 80/20». Эта система классифицирует продукцию по уровню их значимости для предприятия на основе их доли в общем объеме продаж или затрат. При этом продукция разделяется на три группы: A, B и C, в соответствии с их вкладом в общий оборот предприятия. Данная классификация позволяет оптимизировать управление запасами, учитывая специфику и важность каждой группы товаров.

Группа A

Продукция, включенная в группу A, составляет небольшую долю от общего количества товаров, но приносит основную часть прибыли предприятию. Эти товары имеют высокий спрос и высокую маржинальность, что делает их ключевыми для финансового успеха компании. В связи с этим, учет и управление запасами данной группы товаров требует особого внимания и контроля. Важно поддерживать достаточные запасы группы A для обеспечения непрерывности производства и удовлетворения потребностей клиентов.

Группа B

Группа B включает товары, которые имеют умеренный спрос и занимают среднюю позицию по прибыльности для предприятия. Эти товары не так критичны для финансового успеха компании, как товары группы A, но все же играют важную роль в ее деятельности. Учет и управление запасами группы B также важны, но могут быть менее строгими по сравнению с группой A. Однако необходимо следить за изменениями в спросе на товары данной группы и оперативно реагировать на них.

Группа C

Группа C включает товары, которые имеют низкий спрос и приносят минимальную прибыль предприятию. Эти товары часто составляют большую часть ассортимента, но при этом приносят незначительный доход. Учет и управление запасами группы C могут быть менее строгими, поскольку их влияние на финансовые показатели компании незначительно. Однако необходимо избегать излишнего скопления запасов товаров данной группы, чтобы не замедлять оборачиваемость капитала и не увеличивать затраты на их хранение.

Таким образом, система ABC-анализа в учете продукции позволяет предприятиям оптимизировать управление запасами, сосредотачивая внимание и ресурсы на наиболее значимых и прибыльных товарах. Адекватное управление запасами в соответствии с классификацией ABC помогает предприятиям снизить издержки, улучшить оборачиваемость капитала и повысить общую эффективность бизнеса.

Метод LIFO и FIFO в учете запасов

Методы LIFO (Last In, First Out) и FIFO (First In, First Out) представляют собой два основных подхода к учету запасов на производстве. Каждый из них имеет свои особенности и применяется в зависимости от конкретной ситуации и целей компании.

Метод LIFO (Last In, First Out)

Метод LIFO предполагает, что последние поступившие товары или материалы первыми списываются со склада или используются в производственном процессе. Этот метод основан на предположении, что более новые запасы имеют более высокую стоимость из-за инфляции или изменения цен на рынке.

Применение метода LIFO может быть особенно полезным в условиях инфляции, когда стоимость товаров или материалов постоянно растет. Поскольку более новые запасы оцениваются по более высокой цене, их списание приводит к уменьшению прибыли и, как следствие, к уменьшению налоговых платежей.

Однако метод LIFO может привести к искажениям в финансовой отчетности, поскольку он может искажать реальные затраты производства и оценку остатков на складе. Это может усложнить анализ финансовой отчетности и сравнение результатов различных периодов.

Метод FIFO (First In, First Out)

В отличие от метода LIFO, метод FIFO предполагает, что первые поступившие товары или материалы первыми списываются со склада или используются в производственном процессе. Таким образом, стоимость запасов оценивается по цене, по которой они были приобретены или произведены в первую очередь.

Метод FIFO обычно считается более точным с точки зрения отражения реальных затрат производства, поскольку он отражает последовательность использования запасов. Это делает анализ финансовой отчетности более прозрачным и упрощает сравнение результатов различных периодов.

Однако в условиях инфляции применение метода FIFO может привести к завышению стоимости остатков на складе и, как следствие, к увеличению налоговых обязательств. Это происходит потому, что более дешевые товары или материалы, приобретенные или произведенные в прошлом, оцениваются по более низкой цене.

Выбор между методами LIFO и FIFO зависит от конкретных целей компании, особенностей её производственного процесса и внешних экономических условий. Некоторые компании могут использовать комбинацию обоих методов в зависимости от типа запасов и специфики их использования.

В конечном итоге, правильный выбор метода учета запасов помогает компании точнее определять свои финансовые результаты, принимать обоснованные управленческие решения и соответствовать требованиям финансовой отчетности.

Учет стоимости производства и ее влияние на финансовый результат

Учет стоимости производства играет решающую роль в финансовом управлении предприятием. Этот аспект бизнеса непосредственно влияет на финансовый результат компании, определяя ее прибыльность и конкурентоспособность на рынке. Ведение учета производственных затрат является необходимым условием для эффективного управления ресурсами и оптимизации процессов.

Важным аспектом учета стоимости производства является точное определение затрат на каждый этап производственного процесса. Это включает в себя учет сырья, материалов, трудовых ресурсов, амортизации оборудования, а также накладных расходов. Правильное распределение затрат позволяет достичь более точной оценки стоимости производимой продукции и выявить возможные резервы для снижения издержек.

Кроме того, учет стоимости производства влияет на принятие стратегических решений руководством компании. Зная точные цифры по затратам на производство, менеджмент может анализировать эффективность использования ресурсов, определять ценовую политику, планировать инвестиции в развитие производства и принимать другие важные решения, направленные на улучшение финансовых показателей предприятия.

Финансовый результат компании напрямую зависит от эффективности учета стоимости производства. Точное определение затрат и их анализ позволяют выявить слабые места в производственных процессах и принять меры по их оптимизации. Это может включать в себя внедрение новых технологий, автоматизацию производственных линий, пересмотр цепочки поставок и другие мероприятия, направленные на снижение издержек и увеличение прибыли.

Кроме того, учет стоимости производства позволяет проводить анализ рентабельности различных видов продукции. Путем сравнения затрат и доходов от реализации каждого продукта можно выявить наиболее прибыльные ассортиментные позиции и скорректировать производственную стратегию в соответствии с рыночными требованиями и потребностями потребителей.

Наконец, учет стоимости производства играет важную роль при формировании ценовой политики компании. Адекватное определение затрат на производство позволяет установить конкурентоспособные цены на продукцию, учитывая как внутренние издержки, так и внешние рыночные факторы. Это позволяет компании не только увеличить объемы продаж, но и обеспечить устойчивую прибыльность в долгосрочной перспективе.

Таким образом, учет стоимости производства является неотъемлемой частью финансового управления предприятием. Он влияет на множество аспектов бизнеса, начиная от оптимизации производственных процессов и заканчивая формированием ценовой политики. Правильное ведение учета позволяет компании эффективно управлять ресурсами, повышать конкурентоспособность и обеспечивать устойчивый финансовый результат в долгосрочной перспективе.