- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

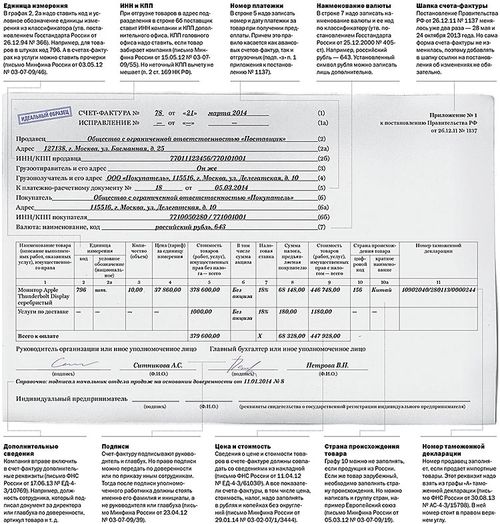

Постановление 1137 корректировочный счет фактура

Основные изменения в постановлении 1137

Постановление 1137 — это важный юридический документ, который регулирует порядок выставления и корректирования счетов-фактур. В последние годы это постановление подверглось нескольким изменениям, которые оказывают значительное влияние на бизнес-процессы компаний, осуществляющих расчеты по НДС.

1. Изменения в процедуре корректировки счетов-фактур

Одним из ключевых изменений в постановлении 1137 стало уточнение процедуры корректировки счетов-фактур. Теперь более ясно определены случаи, в которых допускается корректировка, а также порядок её проведения. Это помогает предотвратить ошибки и недопонимания между контрагентами.

2. Расширение перечня обязательных реквизитов

Согласно последним изменениям, в постановлении 1137 был расширен перечень обязательных реквизитов счета-фактуры. Это включает в себя дополнительные сведения о сторонах сделки, а также описания товаров или услуг. Это повышает прозрачность и уменьшает вероятность споров между контрагентами.

3. Изменения в сроках представления корректировочных документов

В постановлении 1137 были внесены изменения в сроки представления корректировочных документов. Теперь у контрагентов есть меньше времени на их подготовку и предоставление, что требует более оперативного учета и анализа данных.

4. Уточнение правил заполнения счетов-фактур

Последние изменения в постановлении 1137 также касаются уточнения правил заполнения счетов-фактур. Теперь более четко определены требования к описанию товаров или услуг, а также к расчету НДС. Это помогает предотвратить ошибки и упрощает процесс взаиморасчетов.

5. Введение новых требований к документообороту

С целью улучшения контроля за расчетами по НДС, в постановлении 1137 были введены новые требования к документообороту. Теперь компании должны более тщательно отслеживать и архивировать все счета-фактуры и корректировочные документы, что повышает требования к учетной документации и отчетности.

6. Повышение штрафных санкций за нарушения

Последние изменения в постановлении 1137 также повысили штрафные санкции за нарушения в области выставления и корректировки счетов-фактур. Теперь компании, допускающие ошибки или нарушения, могут быть подвергнуты более строгим финансовым санкциям, что стимулирует их соблюдение установленных правил.

В заключение, изменения в постановлении 1137 оказывают значительное влияние на бизнес-процессы компаний, осуществляющих расчеты по НДС. Понимание этих изменений и их правильная реализация помогают избежать штрафных санкций и споров с контрагентами, а также повышают прозрачность и эффективность взаиморасчетов.

Процесс составления корректировочного счета-фактуры

Корректировочный счет-фактура – это документ, который используется для внесения изменений или корректировок в уже выставленный счет-фактуру. Этот процесс требует внимательности и точности, чтобы избежать ошибок и недоразумений между сторонами сделки. В данном разделе мы рассмотрим шаги, необходимые для составления корректировочного счета-фактуры согласно Постановлению 1137 и учитывая специфику данного документа.

Шаг 1: Подготовка к составлению

Прежде чем приступить к составлению корректировочного счета-фактуры, необходимо провести тщательный анализ предыдущего счета-фактуры и выявить все ошибки или несоответствия. Это может включать в себя неправильно указанные цены, количество товаров или услуг, а также любые другие недочеты, которые необходимо исправить.

Кроме того, важно иметь доступ к документам, подтверждающим необходимость корректировки, таким как акты выполненных работ, договоры или другие соглашения между сторонами.

Шаг 2: Определение оснований для корректировки

На этом этапе необходимо четко определить причины, по которым требуется внести изменения в счет-фактуру. Это могут быть различные ситуации, включая возврат товаров, исправление ошибок в ценах или услугах, а также другие финансовые или юридические обстоятельства, требующие коррекции.

Важно правильно сформулировать основания для корректировки, чтобы избежать недопонимания со стороны контрагента и обеспечить прозрачность и четкость в документации.

Шаг 3: Составление корректировочного счета-фактуры

После тщательной подготовки и определения оснований необходимо приступить к составлению самого корректировочного счета-фактуры. Документ должен содержать всю необходимую информацию для полного и точного отражения внесенных изменений.

Это включает в себя данные о продавце и покупателе, дату и номер оригинального счета-фактуры, а также все изменения, внесенные в исходный документ, с указанием причин и оснований для корректировки.

Кроме того, необходимо обязательно указать сумму корректировки, а также любые другие финансовые или юридические детали, которые могут быть важными для сторон сделки.

Шаг 4: Проверка и подписание

После составления корректировочного счета-фактуры необходимо провести тщательную проверку всех данных и убедиться в их правильности и полноте. Это важно для предотвращения возможных ошибок или недоразумений в будущем.

После проверки документ должен быть подписан уполномоченным лицом продавца и покупателя, чтобы подтвердить их согласие с внесенными изменениями. Подписание корректировочного счета-фактуры является обязательным этапом процесса и подтверждает согласие сторон с внесенными изменениями.

Шаг 5: Передача документа

После завершения всех предыдущих шагов корректировочный счет-фактура должен быть передан контрагенту. Это может быть осуществлено различными способами, включая электронную почту, почтовую отправку или личную передачу вручную.

Важно убедиться, что контрагент получил корректировочный счет-фактуру и ознакомился с его содержанием. Это поможет избежать недоразумений и споров в будущем.

Заключение

Составление корректировочного счета-фактуры является важным процессом, который требует внимательности и точности. Следование установленным процедурам и правилам, а также правильная документация изменений, помогают обеспечить прозрачность и четкость в отношениях между сторонами сделки.

Постановление 1137 предоставляет основные правила и требования к составлению корректировочного счета-фактуры, которые необходимо соблюдать для минимизации рисков и обеспечения законности документа.

Какие ошибки можно исправить с помощью корректировочного счета-фактуры?

Корректировочный счет-фактура – это важный инструмент в бухгалтерии, который позволяет исправлять различные ошибки, возникающие при оформлении первичных документов, таких как счета и фактуры. Рассмотрим, какие конкретные ошибки можно исправить с помощью корректировочного счета-фактуры:

1. Ошибки в цене и сумме

Одной из наиболее распространенных ошибок является неправильное указание цены товара или услуги либо ошибки в расчетах суммы. С помощью корректировочного счета-фактуры можно внести исправления в цену и сумму сделки, уточнив правильные данные и предоставив клиенту или поставщику точную информацию о стоимости.

2. Неправильное указание наименования товара или услуги

Иногда при составлении счетов или фактур допускаются ошибки в наименовании товара или услуги, что может привести к недопониманию или неправильной интерпретации информации. С помощью корректировочного счета-фактуры можно исправить неправильно указанные наименования, уточнив информацию и избежав возможных недоразумений.

3. Ошибки в указании данных о покупателе или поставщике

Важным аспектом оформления счетов и фактур является правильное указание данных о покупателе и поставщике. Однако иногда возникают ситуации, когда эти данные указаны неверно или содержат ошибки. Корректировочный счет-фактура позволяет внести необходимые исправления, чтобы данные о покупателе и поставщике были указаны верно и полностью соответствовали действительности.

4. Ошибки в налоговой информации

При оформлении счетов и фактур необходимо правильно указывать налоговую информацию, включая ставки налогов и правильные суммы налоговых платежей. В случае ошибок в налоговой информации можно воспользоваться корректировочным счетом-фактурой для исправления ошибок и предоставления точной информации о налоговых обязательствах.

5. Другие ошибки и неточности

Помимо вышеперечисленных ошибок, существует ряд других неточностей, которые можно исправить с помощью корректировочного счета-фактуры. Это могут быть ошибки в указании сроков оплаты, условий доставки товара или оказания услуги, а также любые другие ошибки, влияющие на правильность оформления и расчетов между сторонами.

В заключение, корректировочный счет-фактура играет важную роль в исправлении ошибок и неточностей, возникающих при оформлении первичных документов в бухгалтерии. Правильное использование этого инструмента позволяет предотвратить недоразумения и конфликты между сторонами, обеспечивая корректность и прозрачность бухгалтерских операций.

Требования к содержанию корректировочного счета-фактуры

1. Указание на основание корректировки: Каждый корректировочный счет-фактура должен содержать четкое указание на документ или основание, который породил необходимость в корректировке. Это может быть оригинальная счет-фактура или другой документ, подтверждающий правомерность корректировки.

2. Идентификация сторон: Важно четко идентифицировать как отправителя, так и получателя корректировочного счета-фактуры. Это включает полные наименования компаний, адреса, идентификационные номера налогоплательщика (ИНН), а также другие необходимые контактные данные.

3. Корректировка показателей: В корректировочном счете-фактуре необходимо ясно указать, какие конкретные показатели подлежат изменению. Это может включать изменение суммы, количества товаров или услуг, ставки налога и т. д. Каждое изменение должно быть четко описано и обосновано.

4. Сведения об исправленных ошибках: Если корректировка связана с исправлением ошибок в предыдущей счет-фактуре, необходимо предоставить детальные сведения об этих ошибках и способах их исправления. Это поможет избежать недоразумений и уточнений со стороны контролирующих органов.

5. Указание налоговых оснований: Корректировочный счет-фактура должен содержать полные сведения о налоговых основаниях, на которых основаны все изменения. Это включает ссылки на соответствующие статьи законодательства, нормативные акты и прочие документы, подтверждающие правомерность изменений.

6. Подписи и печати: Важно удостоверить корректировочный счет-фактуру подписями уполномоченных лиц как отправителя, так и получателя. Подписи должны быть сопровождены печатями организаций, если это предусмотрено внутренними документами или требованиями законодательства.

7. Дата составления: Каждый корректировочный счет-фактура должен содержать четкую дату составления, чтобы установить временные рамки корректировки и соблюсти требования налогового законодательства.

8. Ссылки на приложения: Если к корректировочному счету-фактуре прилагаются какие-либо дополнительные документы, необходимо предоставить ссылки на них и дать краткое описание их содержания.

9. Учет особенностей налогообложения: При составлении корректировочного счета-фактуры необходимо учитывать особенности налогообложения, применимые к конкретному виду деятельности или категории товаров или услуг.

10. Соблюдение формальных требований: Наконец, важно убедиться, что корректировочный счет-фактура полностью соответствует всем формальным требованиям, установленным законодательством и правилами бухгалтерского учета.

Соблюдение вышеперечисленных требований к содержанию корректировочного счета-фактуры обеспечит его правовую и налоговую обоснованность, а также минимизирует вероятность возникновения споров и проблем при его дальнейшем использовании.

Сроки и порядок предоставления корректировочного счета-фактуры

Постановление №1137 регламентирует процесс предоставления корректировочного счета-фактуры, определяя четкие сроки и порядок его оформления и представления.

Сроки предоставления

Согласно требованиям постановления, корректировочный счет-фактура должен быть предоставлен не позднее определенного временного интервала. Этот срок определен в соответствии с законодательством о налогах и установлен как максимально допустимый для подачи такого документа.

Обычно, срок предоставления корректировочного счета-фактуры зависит от момента выявления ошибки или несоответствия в исходном счете-фактуре. Если такая необходимость возникает в рамках проверки учетной документации или в процессе аудита, срок предоставления корректировочного счета-фактуры может быть четко определен внутренними процедурами организации.

Однако, в случае если ошибки обнаруживаются после предоставления счета-фактуры контрагенту, сроки предоставления корректировочного счета-фактуры строго регулируются законодательством. Это делается для обеспечения прозрачности и соблюдения налоговых обязательств со стороны всех участников экономических отношений.

Точные сроки предоставления корректировочного счета-фактуры могут варьироваться в зависимости от конкретных обстоятельств случая и применимого налогового законодательства. Однако, обычно такие сроки составляют от нескольких дней до нескольких месяцев, в зависимости от сложности корректировки и объема необходимых исправлений.

Порядок предоставления

Процесс предоставления корректировочного счета-фактуры подчинен определенному порядку, который требуется соблюдать для соблюдения правил и предписаний законодательства.

Первым шагом является анализ исходной ошибки или несоответствия, которое требует корректировки. Это может включать в себя проверку учетной документации, обращение к правовым актам и налоговым законам, а также консультации с финансовыми и юридическими специалистами.

После выявления необходимости корректировки необходимо составить корректировочный счет-фактуру в соответствии с требованиями законодательства. В этом документе должны быть четко указаны все исправления и изменения, сделанные по сравнению с исходным счетом-фактурой.

Затем корректировочный счет-фактура должен быть предоставлен контрагенту или другим заинтересованным сторонам в соответствии с сроками, установленными законодательством или внутренними процедурами организации.

После предоставления корректировочного счета-фактуры необходимо внимательно отслеживать его статус и убедиться, что контрагент или другие заинтересованные стороны приняли все необходимые меры по учету таких корректировок в своей учетной документации.

В случае возникновения споров или разногласий по поводу предоставленного корректировочного счета-фактуры, рекомендуется обращаться за консультацией к квалифицированным специалистам по налоговому праву или финансовому аудиту для разрешения возникших проблем.

Таким образом, соблюдение четких сроков и порядка предоставления корректировочного счета-фактуры играет важную роль в обеспечении прозрачности и законности налоговых отношений между участниками бизнес-процессов.

Последствия непредоставления или неправильного оформления корректировочного счета-фактуры

Постановление 1137 о корректировочном счете-фактуре имеет прямое отношение к юридическим и финансовым последствиям, которые могут возникнуть в случае непредоставления или неправильного оформления данного документа. Неправильное оформление или непредоставление корректировочного счета-фактуры может повлечь за собой серьезные последствия для предприятия или организации, осуществляющей предпринимательскую деятельность. Рассмотрим эти последствия более подробно.

Штрафные санкции

Одним из основных последствий непредоставления или неправильного оформления корректировочного счета-фактуры являются штрафные санкции, предусмотренные законодательством. В соответствии с законодательством о налогах и сборах, предприятие может быть обязано уплатить штраф в размере, который зависит от величины ошибки в счете-фактуре. Чем больше ошибка или чем длительнее предприятие не исправляет ее, тем выше может быть размер штрафа.

Штрафные санкции могут быть значительными и существенно увеличить финансовую нагрузку на предприятие. Более того, неуплата штрафа в установленный срок может привести к дополнительным штрафам и последующим проблемам с налоговыми органами.

Потеря права на налоговый вычет

Неправильное оформление корректировочного счета-фактуры также может привести к потере права на налоговый вычет. Во многих странах правильное оформление и предоставление счета-фактуры является необходимым условием для получения налоговых вычетов и возвратов. Если предприятие не предоставляет или предоставляет неправильные документы, оно может лишиться возможности возврата части уплаченных налогов.

Потеря права на налоговый вычет может оказать существенное воздействие на финансовое положение предприятия, особенно если оно рассчитывает на возврат средств для финансирования текущих или планируемых проектов.

Уголовная ответственность

В случае умышленного непредоставления или неправильного оформления корректировочного счета-фактуры, предприятие или его руководители могут быть привлечены к уголовной ответственности. Уголовная ответственность может включать в себя штрафы, арест и даже лишение свободы в зависимости от тяжести нарушения и убытков, причиненных государству.

Уголовное преследование может оказать серьезное негативное воздействие на репутацию предприятия, его финансовое состояние и отношения с партнерами и клиентами.

Судебные разбирательства

Непредоставление или неправильное оформление корректировочного счета-фактуры может также привести к судебным разбирательствам между предприятием и налоговыми органами. Судебные разбирательства могут быть длительными и затратными процессами, которые потребуют значительных временных и финансовых ресурсов.

В ходе судебных разбирательств предприятие может быть обязано не только уплатить штрафы и пеню, но и возместить убытки, причиненные государству из-за неправильного учета или уклонения от уплаты налогов.

Потеря доверия клиентов и партнеров

Неправильное оформление или непредоставление корректировочного счета-фактуры может повлечь за собой потерю доверия со стороны клиентов и партнеров предприятия. Недобросовестное отношение к налоговому законодательству может вызвать серьезные сомнения в надежности и профессионализме предприятия.

Потеря доверия клиентов и партнеров может привести к потере заказов, уменьшению объемов продаж и, как следствие, снижению прибыли предприятия.

Заключение

Постановление 1137 о корректировочном счете-фактуре устанавливает жесткие требования к оформлению и предоставлению данного документа. Нарушение этих требований может иметь серьезные юридические и финансовые последствия для предприятия, вплоть до уголовной ответственности. Поэтому важно строго соблюдать все требования законодательства и внимательно относиться к оформлению корректировочных счетов-фактур.

Практические рекомендации по применению корректировочного счета-фактуры

Корректировочный счет-фактура – это важный документ в системе налогообложения, который используется для исправления ошибок в выставленных ранее счетах-фактурах. Он играет ключевую роль в правильном учете налогов и предоставлении точной отчетности. Для эффективного применения корректировочного счета-фактуры следует руководствоваться следующими рекомендациями:

1. Определение необходимости коррекции

Перед выставлением корректировочного счета-фактуры необходимо тщательно проанализировать ситуацию и определить, действительно ли существует необходимость в коррекции ранее выставленного счета-фактуры. Это позволит избежать лишних затрат времени и ресурсов на коррекцию незначительных ошибок.

2. Соблюдение законодательства

При выставлении корректировочного счета-фактуры необходимо строго соблюдать требования законодательства, регулирующего процедуру его применения. Это включает в себя правильное оформление документа, указание всех необходимых реквизитов и соблюдение сроков его предоставления.

3. Указание причины коррекции

В корректировочном счете-фактуре необходимо четко указать причину коррекции предыдущего счета-фактуры. Это поможет налоговым органам и контрагентам понять причины изменений и избежать недоразумений.

4. Проверка правильности исправлений

Перед отправкой корректировочного счета-фактуры необходимо тщательно проверить все внесенные изменения и удостовериться в их правильности. Это поможет избежать дополнительных ошибок и упростит процесс последующей отчетности.

5. Взаимодействие с контрагентами

При выставлении корректировочного счета-фактуры необходимо активно взаимодействовать с контрагентами и уведомить их о необходимости коррекции. Это поможет предотвратить возможные конфликты и ускорит процесс учета корректировок со стороны контрагента.

6. Ведение документооборота

Для обеспечения прозрачности и эффективности процесса коррекции необходимо вести строгий документооборот, включающий в себя все связанные с выставлением корректировочного счета-фактуры документы и сообщения.

7. Консультация с профессионалами

При возникновении сложных ситуаций или неопределенностей в процессе выставления корректировочного счета-фактуры рекомендуется обращаться за консультацией к квалифицированным специалистам в области налогообложения и бухгалтерского учета.

В целом, правильное применение корректировочного счета-фактуры играет важную роль в обеспечении точности налоговой отчетности и предотвращении возможных налоговых рисков. Соблюдение вышеуказанных рекомендаций поможет минимизировать ошибки и обеспечить эффективное взаимодействие с налоговыми органами и контрагентами.