- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Пбу 05 01 учет материально производственных запасов

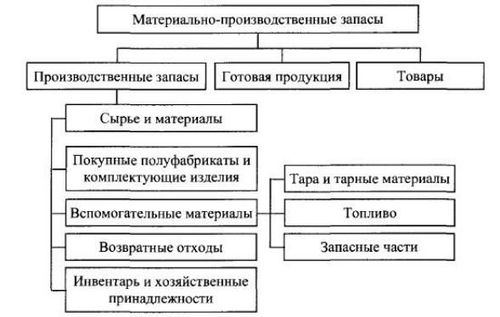

Определение материально-производственных запасов

Материально-производственные запасы (МПЗ) – это важный элемент активов предприятия, представляющий собой материальные ценности, необходимые для обеспечения бесперебойного процесса производства и выполнения производственных задач. Эти запасы могут включать в себя различные материалы, комплектующие изделия, полуфабрикаты, сырье, а также готовую продукцию, предназначенную для реализации.

Основная цель наличия материально-производственных запасов заключается в обеспечении стабильного и эффективного производственного процесса, предотвращении простоев и сбоев в производстве из-за недостатка необходимых ресурсов. Одновременно с этим, наличие определенного уровня запасов помогает компании гибко реагировать на изменения спроса, сезонные колебания и рыночные факторы.

В рамках бухгалтерского учета материально-производственные запасы отражаются в балансе предприятия и подразделяются на несколько категорий в зависимости от степени готовности продукции и ее назначения. Это позволяет более точно контролировать и управлять данными ресурсами, оптимизировать их использование и избежать излишних затрат.

Категории материально-производственных запасов:

- Сырье и материалы: это основные компоненты, которые используются в процессе производства для создания конечной продукции. Сюда могут входить различные виды сырья, полуфабрикаты, комплектующие изделия и другие материалы, необходимые для сборки или производства готовой продукции.

- Товары в процессе производства: это продукция, которая находится на различных стадиях производственного цикла. Эти запасы могут включать в себя как незавершенную продукцию, проходящую через различные этапы производства, так и готовые к отгрузке изделия, находящиеся на складах ожидания.

- Готовая продукция: это продукция, которая уже полностью изготовлена и готова к реализации. Эти запасы хранятся на складах предприятия до момента продажи или поступления заказов от клиентов.

Каждая категория запасов имеет свои особенности и требует индивидуального подхода к управлению и контролю. Эффективное управление запасами помогает предотвратить излишние затраты, сократить риски недостатка или избытка запасов, а также обеспечить бесперебойность производственного процесса.

В целом, понимание и правильное определение материально-производственных запасов является ключевым элементом успешного управления производством и финансовой деятельностью предприятия.

Нормативное регулирование учета

ПБУ 05/01 "Учет материально-производственных запасов" является ключевым нормативным документом, определяющим порядок ведения учета материальных запасов в организациях. Этот стандарт представляет собой систему правил и принципов, которые регулируют осуществление учета, оценку и отражение материальных запасов в финансовой отчетности.

Основными положениями ПБУ 05/01 являются:

1. Определение материально-производственных запасов

Стандарт четко определяет понятие материально-производственных запасов как активов, предназначенных для использования в процессе производства товаров, выполнения работ или оказания услуг. Это могут быть сырье, полуфабрикаты, комплектующие изделия, готовая продукция на складе, а также товары, переданные в розничную продажу.

2. Порядок учета

ПБУ 05/01 устанавливает детальные правила и порядок ведения учета материальных запасов. Это включает в себя регистрацию поступления и списания запасов, оценку их стоимости, учет движения запасов по складам и подразделениям организации, а также проведение инвентаризаций для подтверждения достоверности остатков.

3. Оценка запасов

Важным аспектом является методика оценки материальных запасов, которая определена в ПБУ 05/01. Согласно стандарту, запасы могут оцениваться по себестоимости, рыночной стоимости или нормативной стоимости, в зависимости от характера и особенностей предприятия.

4. Учет и списание убытков от брака и устаревших запасов

Стандарт также регулирует учет и списание убытков, связанных с браком и устареванием материальных запасов. Организации обязаны периодически проводить анализ состояния запасов и принимать меры по их оптимизации и уменьшению потерь.

5. Отражение в финансовой отчетности

Соблюдение требований ПБУ 05/01 по учету материально-производственных запасов имеет прямое отражение на составлении финансовой отчетности. Организации должны представлять информацию о своих запасах в соответствии с установленными правилами и формами, что обеспечивает достоверность и адекватность отчетности перед заинтересованными сторонами.

В заключение, соблюдение норм ПБУ 05/01 по учету материально-производственных запасов является необходимым условием для эффективного управления запасами, обеспечения финансовой устойчивости организации и формирования достоверной финансовой отчетности.

Оценка материальных запасов

Оценка материальных запасов играет ключевую роль в учете и финансовой отчетности предприятий в соответствии с ПБУ 05/01 "Учет материально-производственных запасов". Этот раздел подробно рассматривает процесс определения стоимости материальных запасов, его методологию, принципы и особенности, влияющие на финансовые показатели предприятия.

Методы оценки

Существует несколько методов оценки материальных запасов, которые могут быть использованы предприятиями в соответствии с их потребностями и характером деятельности.

1. Первый в первый вышел (FIFO): Этот метод предполагает, что материалы, полученные первыми, будут использованы или проданы первыми. Такой подход обычно дает наиболее точное представление о текущей стоимости запасов, особенно если цены на материалы изменчивы.

2. Последний в первый вышел (LIFO): Наоборот, метод LIFO предполагает, что последние приобретенные материалы будут использованы или проданы первыми. Этот метод может привести к искажению стоимости запасов в периоды инфляции или дефляции, так как цены на материалы могут значительно изменяться.

3. Средневзвешенная стоимость: Этот метод вычисляет среднюю стоимость единицы материала на основе суммы всех стоимостей запасов и их общего количества. Он обеспечивает более устойчивое представление о стоимости запасов в условиях изменчивых цен на материалы.

4. Специфические идентификация: Этот метод используется, когда каждая единица материала имеет уникальную стоимость, например, в случае с большими машинами или специальным сырьем. Он требует точного отслеживания стоимости каждой единицы и применим в случаях, когда другие методы оценки не подходят.

Принципы оценки

При оценке материальных запасов важно соблюдать ряд принципов, чтобы обеспечить достоверность и надежность финансовой информации.

1. Принцип исторической стоимости: Материальные запасы должны быть оценены по фактическим затратам их приобретения, производства или получения. Это обеспечивает объективное отражение затрат на запасы в бухгалтерской отчетности.

2. Принцип консерватизма: В случае неопределенности в оценке стоимости запасов, следует предпочесть более низкую стоимость для избежания завышения финансовых показателей предприятия.

3. Принцип реализации: Запасы должны быть оценены по стоимости, которая ожидается получить при их реализации в обычном ходе бизнеса. Это подразумевает учет будущих потерь на реализацию запасов, таких как скидки или уценка товаров.

4. Принцип непрерывности: При выборе метода оценки и его применении необходимо соблюдать принцип непрерывности, чтобы обеспечить сопоставимость данных между отчетными периодами и предотвратить искажение финансовой информации.

Особенности оценки

В зависимости от специфики деятельности предприятия и характера его материальных запасов, могут возникать ряд особенностей в процессе оценки.

1. Учет переоценки запасов: В случае изменения стоимости материалов на рынке или внутри предприятия, может потребоваться переоценка запасов. Это может включать в себя повторную оценку существующих запасов и корректировку их стоимости в учетной системе.

2. Учет устаревших и поврежденных запасов: Материалы, ставшие устаревшими или поврежденными, должны быть оценены по их реальной стоимости на момент оценки. Это позволяет избежать завышения стоимости запасов и обеспечивает более точное отражение финансового состояния предприятия.

3. Учет сезонности и колебаний спроса: В случае, когда деятельность предприятия зависит от сезонных факторов или колебаний спроса, необходимо учитывать возможные изменения стоимости материальных запасов в разные периоды. Это позволяет более точно планировать закупки и управлять запасами в условиях изменчивого спроса.

В целом, оценка материальных запасов является важным аспектом финансового учета предприятия, который требует внимательного анализа и применения соответствующих методов и принципов для обеспечения достоверной и надежной финансовой отчетности.

Способы учета и списания

Учет и списание материально-производственных запасов в соответствии с ПБУ 05/01 является важным аспектом финансовой деятельности предприятия. Для обеспечения точности и достоверности учета используются различные способы учета и списания, которые позволяют эффективно контролировать движение материальных ресурсов и оптимизировать их использование.

1. Первичное учетное значение

Одним из основных способов учета материально-производственных запасов является использование первичного учетного значения. По этому методу стоимость запасов определяется исходя из их первоначальной стоимости при приобретении или производстве. Первичное учетное значение позволяет отразить реальную стоимость запасов на момент их поступления на склад и обеспечить корректное формирование бухгалтерских данных.

2. ФИФО (Первым пришел — первым вышел)

Метод ФИФО (First In, First Out) предполагает, что материальные запасы, поступившие на склад раньше, расходуются в первую очередь. Таким образом, стоимость списываемых запасов определяется исходя из их первоначальной стоимости, что позволяет предотвратить искажение бухгалтерской отчетности и обеспечить более точное отражение реальной стоимости материальных ресурсов.

3. ЛИФО (Последним пришел — первым вышел)

Метод ЛИФО (Last In, First Out) предполагает, что материальные запасы, поступившие на склад последними, расходуются в первую очередь. Этот метод может быть особенно полезен в условиях инфляции, когда стоимость последних поступлений выше стоимости предыдущих. ЛИФО позволяет сократить налоговые обязательства и уменьшить налог на прибыль за счет увеличения себестоимости продукции.

4. Взвешенное среднее

Метод взвешенного среднего предполагает расчет средней стоимости единицы товара на основе весового коэффициента его стоимости и количества. При списании запасов по этому методу каждая единица товара оценивается по средней стоимости, что позволяет усреднить влияние колебаний цен и обеспечить более стабильные финансовые показатели.

5. Специфический метод учета

Специфический метод учета применяется в случаях, когда материальные запасы имеют различные характеристики или спецификации. При этом каждая партия или группа запасов оценивается отдельно с учетом их уникальных особенностей. Этот метод позволяет более точно учитывать различия в стоимости и качестве материальных ресурсов и оптимизировать их использование в производственном процессе.

Выбор оптимального способа учета и списания материально-производственных запасов зависит от конкретных условий деятельности предприятия, его стратегических целей и особенностей производственного процесса. Важно учитывать как финансовые, так и операционные аспекты при принятии решения о применении того или иного метода учета и списания, чтобы обеспечить эффективное управление запасами и повысить финансовую устойчивость предприятия.

Порядок инвентаризации

1. Подготовка к инвентаризации

Перед началом инвентаризации необходимо подготовиться к этому процессу. Важно убедиться, что все материально-производственные запасы находятся в соответствии с учетными данными. Для этого следует выполнить следующие шаги:

- Проверка документации: Первым шагом является проверка всех необходимых документов, таких как накладные, приходные ордера, расходные ордера и т. д. Это поможет убедиться в полноте и точности учета.

- Проведение предварительного анализа: Оценка текущего состояния запасов и выявление возможных расхождений между данными учета и реальным наличием товаров.

- Планирование процесса: Разработка плана проведения инвентаризации, включая определение времени, места и ответственных лиц.

2. Проведение инвентаризации

Сам процесс инвентаризации состоит из нескольких этапов, каждый из которых требует внимательности и точности:

- Подготовка рабочей силы: Назначение ответственных лиц, которые будут осуществлять подсчет и проверку товаров. Важно, чтобы эти сотрудники были хорошо обучены и знали свои обязанности.

- Подсчет товаров: Основной этап инвентаризации, в ходе которого каждая единица материально-производственных запасов подсчитывается и записывается.

- Проверка качества и состояния: Помимо количественного подсчета, также важно оценить качество и состояние товаров. Это поможет избежать учета устаревших или поврежденных запасов.

- Сверка данных: После завершения подсчета необходимо сравнить полученные данные с учетными записями. В случае расхождений требуется выявить причины и скорректировать учет.

3. Фиксация результатов

После проведения инвентаризации необходимо фиксировать полученные результаты и выполнить необходимые действия:

- Составление отчета: Вся информация о проведенной инвентаризации должна быть оформлена в виде отчета, включающего данные о подсчитанных запасах, выявленных расхождениях и причинах их возникновения.

- Корректировка учета: На основе результатов инвентаризации необходимо внести соответствующие изменения в учетные данные, чтобы они отражали реальное состояние запасов.

- Анализ результатов: Проведение анализа полученных данных с целью выявления тенденций и ошибок, которые могут быть учтены при последующих инвентаризациях.

Таким образом, следование порядку инвентаризации позволяет эффективно контролировать и управлять материально-производственными запасами, обеспечивая точность и достоверность учета.

Отчетность по учету запасов

Отчетность по учету запасов играет ключевую роль в финансовом анализе предприятия. Этот раздел предоставляет информацию о состоянии запасов компании, их оборачиваемости, а также эффективности управления запасами. В соответствии с ПБУ 05/01 "Учет материально-производственных запасов", предприятия обязаны представлять подробную отчетность о своих запасах.

Основные показатели отчетности

В отчетности по учету запасов важно учитывать не только их количественные показатели, но и их стоимость. Основные показатели, которые следует анализировать:

- Оборачиваемость запасов: Этот показатель отражает скорость оборота запасов за определенный период времени. Чем выше оборачиваемость, тем эффективнее управление запасами.

- Себестоимость запасов: Показатель, который определяет затраты на приобретение или производство запасов. Рост себестоимости может указывать на увеличение затрат на материалы или трудовые ресурсы.

- Наличие устаревших запасов: Важно анализировать наличие устаревших или неликвидных запасов, так как они могут негативно сказываться на финансовом состоянии предприятия.

- Потери при списании: Показатель, который указывает на потери предприятия при списании устаревших или поврежденных запасов. Эти потери следует минимизировать для повышения эффективности управления запасами.

Структура отчетности

Отчетность по учету запасов обычно включает в себя следующие разделы:

- Балансовая ведомость: В этом разделе представлены основные показатели запасов на конец отчетного периода, такие как их стоимость и количество. Также указываются сведения о возможных рисках, связанных с запасами, например, устаревание или повреждение товаров.

- Отчет о движении запасов: Здесь представлена информация о приобретении, производстве, реализации и списании запасов за отчетный период. Этот отчет позволяет отслеживать динамику изменений запасов и выявлять возможные проблемы в управлении ими.

- Анализ оборачиваемости: В данном разделе проводится анализ оборачиваемости запасов, который позволяет оценить эффективность управления запасами и оптимизировать их уровень.

- Прогнозирование потребностей: На основе анализа текущих запасов и предполагаемых потребностей предприятия разрабатывается прогноз по закупкам или производству запасов на будущий период. Это позволяет избежать недостатка или излишка запасов.

Заключение

Отчетность по учету запасов является важным инструментом для финансового анализа предприятия. Правильный учет и анализ запасов позволяют эффективно управлять финансовыми ресурсами, минимизировать риски и повышать конкурентоспособность компании на рынке.