- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

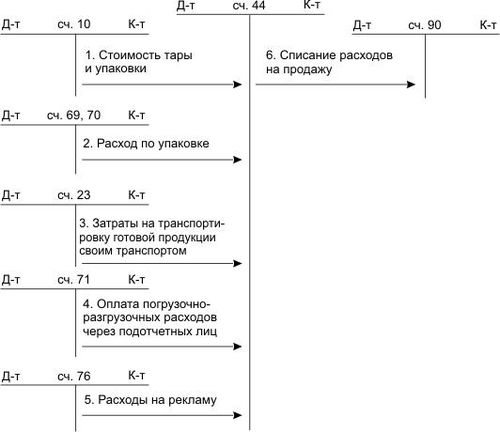

Осв 44 счета показывает

Основные принципы счета 44

Счет 44 в бухгалтерии играет важную роль, представляя собой счет расходов. Важно понимать основные принципы его использования для правильной финансовой отчетности и анализа деятельности предприятия.

Принципы счета 44 определяются законодательством и стандартами бухгалтерского учета. Они являются основой для правильного учета расходов и формирования финансовых отчетов, которые являются основой для принятия управленческих решений.

Принцип начисления расходов. Один из основных принципов счета 44 заключается в том, что расходы должны быть отражены в отчетном периоде, к которому они относятся, независимо от момента фактической оплаты. Это позволяет более точно отразить реальное финансовое состояние предприятия и его результаты деятельности.

Принцип учета обязательств. В соответствии с этим принципом, обязательства, возникшие в отчетном периоде, должны быть отражены на счете 44 даже в том случае, если они еще не оплачены. Это обеспечивает более полное представление о финансовых обязательствах предприятия.

Принцип обоснованности. Важно, чтобы все расходы, отражаемые на счете 44, были обоснованы и имели подтверждающие документы. Это помогает избежать ошибок и неправильных интерпретаций финансовой информации, а также повышает доверие к отчетности предприятия.

Принцип системности и последовательности. Для обеспечения правильного учета расходов на счете 44 необходимо соблюдать системность и последовательность в их отражении. Это включает в себя правильное заполнение документов, использование единых методов учета и последовательное применение бухгалтерских правил и стандартов.

Принцип исчерпывающего отражения расходов. Все расходы, связанные с производством и реализацией продукции или оказанием услуг, должны быть полностью отражены на счете 44. Это включает в себя как прямые, так и косвенные расходы, которые могут оказывать влияние на финансовые результаты предприятия.

Принцип контроля и аудита. Для обеспечения правильного использования счета 44 и соответствия финансовой отчетности законодательству и стандартам необходимо осуществлять контроль и аудит расходов. Это помогает выявить ошибки и несоответствия в учете расходов и предотвратить возможные финансовые риски.

В заключение, понимание основных принципов счета 44 является важным элементом успешного финансового управления предприятием. Соблюдение этих принципов позволяет правильно отражать расходы, обеспечивая достоверность и полноту финансовой отчетности и обеспечивая основу для принятия обоснованных управленческих решений.

Цели использования счета 44

Основные цели использования счета 44

Счет 44 – это ключевой инструмент в бухгалтерском учете, предназначенный для отражения расходов по оплате труда и связанных с ними обязательных платежей. Его основные цели включают в себя:

- Отражение расходов по заработной плате работников предприятия. Счет 44 используется для учета всех видов выплат сотрудникам, включая основную заработную плату, премии, надбавки, компенсации, отпускные и прочие дополнительные выплаты.

- Налоги на заработную плату (налог на доходы физических лиц);

- Отчисления в Пенсионный фонд;

- Отчисления в Фонд социального страхования;

- Отчисления в Фонд обязательного медицинского страхования и другие.

- Составление платежных ведомостей;

- Формирование налоговых расчетов;

- Заполнение бухгалтерских документов, отражающих начисления и выплаты по заработной плате;

- Проверка соответствия данных требованиям законодательства и бухгалтерским стандартам.

- Проверку правильности заполнения всех документов и отчетности;

- Анализ соответствия начислений и отчислений требованиям законодательства и внутренним стандартам компании;

- Выявление и устранение возможных расхождений или ошибок;

- Оценку эффективности системы учета и возможность внесения улучшений.

Порядок формирования счета 44

Счет 44 является одним из важных инструментов бухгалтерского учета, предназначенным для отражения расходов по заработной плате и начисленным отчислениям в различные фонды. Правильное формирование этого счета требует систематического и внимательного подхода, учитывающего множество факторов и правил бухгалтерского учета.

1. Учет заработной платы

Первым шагом в формировании счета 44 является учет заработной платы сотрудников. Этот процесс включает в себя не только начисление основной заработной платы, но и учет дополнительных выплат, таких как премии, надбавки, компенсации и вознаграждения различного характера.

Для корректного отражения данных в счете 44 необходимо учитывать все составляющие заработной платы, а также соответствующие налоги и отчисления, которые подлежат уплате.

2. Начисленные отчисления в различные фонды

Вторым важным аспектом формирования счета 44 является учет начисленных отчислений в различные социальные и страховые фонды. К таким отчислениям обычно относятся:

Каждый из этих видов отчислений имеет свои особенности и ставки, которые необходимо учитывать при формировании счета 44. Например, ставки налогов и отчислений могут зависеть от доходов сотрудников, типа выплаты, а также действующего законодательства.

3. Подготовка отчетности и документации

После корректного учета заработной платы и начисленных отчислений необходимо подготовить соответствующую отчетность и документацию для формирования счета 44. Это включает в себя:

Правильная и своевременная подготовка отчетности и документации является ключевым моментом в формировании счета 44, поскольку неправильные или неполные данные могут привести к ошибкам и штрафам со стороны налоговых органов.

4. Контроль и анализ

Наконец, важным этапом в процессе формирования счета 44 является контроль и анализ полученных данных. Это включает в себя:

Контроль и анализ помогают не только обнаружить возможные ошибки, но и оптимизировать процесс формирования счета 44, что в конечном итоге способствует повышению эффективности бухгалтерского учета и управления финансами компании.

Таким образом, порядок формирования счета 44 включает в себя несколько этапов, начиная с учета заработной платы и начисленных отчислений, и заканчивая контролем и анализом полученных данных. Правильное выполнение каждого из этих этапов является важным условием для точного и своевременного отражения расходов по заработной плате в бухгалтерском учете компании.

Примеры использования счета 44

Счет 44 – это учетный счет, который используется для отражения операций по расходам на реализацию продукции, работ и услуг. В рамках учета счета 44 возможно рассмотреть различные ситуации и примеры его использования в бухгалтерской практике. Давайте рассмотрим несколько типичных сценариев применения данного счета:

1. Оплата за материалы и комплектующие

Один из основных случаев использования счета 44 – это учет расходов на приобретение материалов и комплектующих для производства продукции или оказания услуг. Компании регулярно закупают различные материалы для производства, и эти расходы отражаются на счете 44. Например, предприятие, занимающееся производством мебели, приобретает древесину, фурнитуру и другие материалы для изготовления товара. Суммы, потраченные на эти материалы, отражаются на счете 44 в соответствии с бухгалтерским учетом.

2. Затраты на оплату труда

Другим важным примером использования счета 44 являются расходы на оплату труда. В состав затрат на производство или предоставление услуг часто включаются заработная плата сотрудников компании. Эти расходы также отражаются на счете 44. Например, компания оплачивает заработную плату своим рабочим, административному персоналу, менеджерам и другим сотрудникам. Суммы, потраченные на оплату труда, учитываются на счете 44 и влияют на финансовые показатели предприятия.

3. Расходы на энергию и коммунальные услуги

Счет 44 также используется для учета расходов на энергию, воду, отопление, аренду помещений и другие коммунальные услуги. Практически любое предприятие нуждается в электроэнергии, воде и других коммунальных услугах для своей деятельности. Расходы на эти услуги учитываются на счете 44 и являются неотъемлемой частью общих затрат на производство или предоставление услуг.

4. Расходы на транспортные услуги и логистику

Для многих компаний транспортные услуги и логистика играют важную роль в их деятельности. Расходы на доставку сырья, готовой продукции, а также на обслуживание и ремонт транспортных средств учитываются на счете 44. Например, логистическая компания оплачивает услуги по доставке грузов, а также расходы на техническое обслуживание своего автопарка. Эти расходы отражаются на счете 44 и влияют на финансовое состояние компании.

5. Прочие операционные расходы

Кроме того, на счете 44 учитываются и другие операционные расходы, которые не вошли в вышеперечисленные категории. Это могут быть различные административные расходы, расходы на рекламу и маркетинг, юридические услуги, страховые взносы и прочие затраты, связанные с текущей деятельностью предприятия. Все эти расходы учитываются на счете 44 и оказывают влияние на финансовое положение организации.

В заключение, счет 44 является важным инструментом в системе бухгалтерского учета, который используется для отражения операций по расходам на реализацию продукции, работ и услуг. Примеры использования данного счета включают в себя учет расходов на материалы и комплектующие, оплату труда, коммунальные услуги, транспортные услуги, а также прочие операционные расходы. Понимание и правильное использование счета 44 позволяет компаниям эффективно управлять своими финансами и достигать поставленных целей.

Особенности ведения учета по счету 44

Счет 44, как ключевой элемент бухгалтерского учета, выделяется своими особенностями и спецификой. Его ведение требует особого внимания и точности, поскольку на этом счете отражаются операции, связанные с налоговыми обязательствами и финансовыми показателями предприятия.

1. Разнообразие операций: Счет 44 отражает не только налоговые платежи и обязательные отчисления, но и другие финансовые транзакции, такие как начисление и выплата процентов по кредитам, комиссионные и другие платежи. Это делает его одним из наиболее многофункциональных счетов в учете предприятия.

2. Точное соответствие законодательству: Ведение учета по счету 44 требует строгого соблюдения налогового и бухгалтерского законодательства. Неправильное заполнение данных на этом счете может привести к серьезным штрафам и налоговым претензиям со стороны контролирующих органов.

3. Разделение по статьям: Счет 44 часто разделяется на различные статьи в зависимости от характера операций. Например, налоговые платежи могут отражаться отдельно от страховых взносов или процентов по кредитам. Это облегчает анализ финансовых потоков и контроль за расходами предприятия.

4. Наличие дополнительной отчетности: В некоторых случаях, помимо основного учета на счете 44, требуется предоставление дополнительной отчетности, например, по налоговой отчетности или финансовым аудитам. Это может потребовать дополнительной детализации данных и документации.

5. Учет изменений законодательства: Поскольку налоговое и бухгалтерское законодательство регулярно изменяется и дополняется, необходимо постоянно следить за обновлениями и вносить соответствующие изменения в учетную документацию. Это позволяет избежать ошибок и минимизировать риски для предприятия.

6. Контроль за соблюдением сроков и обязательств: Ведение учета по счету 44 также включает в себя контроль за соблюдением сроков платежей и исполнения финансовых обязательств перед государством и другими контрагентами. Это позволяет предотвратить просрочки и штрафы за неисполнение обязательств.

7. Аудит и проверки: Счет 44 часто подвергается аудиту и проверкам со стороны налоговых органов и аудиторских фирм. Поэтому необходимо вести учет с максимальной тщательностью и предоставлять всю необходимую документацию для проверок.

8. Взаимосвязь с другими счетами: Операции, отражаемые на счете 44, часто имеют взаимосвязь с другими счетами бухгалтерского учета, такими как счета доходов и расходов, счета дебиторов и кредиторов и т.д. Поэтому необходимо следить за согласованностью данных между различными счетами и учитывать их взаимодействие.

Заключение: Ведение учета по счету 44 является сложным и ответственным процессом, требующим не только глубоких знаний бухгалтерии и налогового законодательства, но и внимательности и тщательности в работе. Однако правильно веденный учет на этом счете позволяет предприятию оперативно контролировать свои финансовые обязательства и минимизировать налоговые риски.

Полезные советы по использованию счета 44

Счет 44 является одним из ключевых инструментов в учете предприятия. Его правильное использование может значительно улучшить финансовую прозрачность и эффективность управления ресурсами. Ниже приведены полезные советы по оптимизации использования счета 44:

1. Структурируйте расходы

Одним из первостепенных шагов при использовании счета 44 является структурирование расходов по категориям. Разделите их на основные группы в соответствии с видами затрат вашего предприятия, такими как аренда, коммунальные услуги, ремонт, обслуживание оборудования и т.д. Это поможет более точно отслеживать расходы и анализировать их эффективность.

2. Установите бюджеты

Для каждой категории расходов на счете 44 установите бюджетные ограничения. Это поможет предотвратить излишние расходы и контролировать финансовые потоки. Важно следить за выполнением бюджетов и вносить корректировки при необходимости.

3. Автоматизируйте процессы

Используйте современные системы управления финансами для автоматизации процессов, связанных с учетом расходов по счету 44. Это позволит сократить временные затраты на ведение учета, уменьшить вероятность ошибок и повысить эффективность работы всей бухгалтерской службы.

4. Поддерживайте документацию в порядке

Важно вести документацию по всем операциям, связанным с использованием счета 44. Это включает в себя договоры, счета-фактуры, акты выполненных работ и прочие документы, подтверждающие финансовые операции. Регулярно проверяйте и поддерживайте актуальность документов, чтобы избежать проблем при аудите или проверке со стороны налоговых органов.

5. Проводите анализ эффективности

Регулярно анализируйте расходы по счету 44 с целью выявления возможных узких мест и оптимизации затрат. Используйте полученные данные для принятия обоснованных решений по улучшению финансовых процессов и повышению эффективности деятельности предприятия в целом.

6. Обучайте персонал

Обучение сотрудников, ответственных за ведение учета расходов по счету 44, играет ключевую роль в обеспечении правильного использования данного инструмента. Обученный персонал способен более эффективно управлять финансами предприятия и предотвращать возможные ошибки или злоупотребления.

7. Следите за изменениями законодательства

Законодательство в области бухгалтерского учета и налогообложения постоянно изменяется. Важно следить за новыми законодательными актами и адаптировать свои процессы учета в соответствии с ними. Это поможет избежать непредвиденных штрафов и проблем с контролирующими органами.

Соблюдение данных советов поможет максимально эффективно использовать счет 44 и обеспечить финансовую устойчивость и прозрачность деятельности вашего предприятия.