- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Расчетчик ндс

Основные понятия в расчете НДС

Расчет НДС, или налога на добавленную стоимость, является неотъемлемой частью бухгалтерского учета и налогообложения для большинства компаний. Для правильного выполнения расчетов и представления отчетности необходимо хорошо разбираться в основных понятиях, связанных с этим налогом.

1. НДС (Налог на добавленную стоимость)

НДС — это налог, который облагается на товары и услуги на каждом этапе их производства или купли-продажи. Этот налог взимается с конечного потребителя товаров или услуг и передается в бюджет государства. Ставка НДС может различаться в разных странах и для разных видов товаров и услуг.

2. Облагаемая база (База налогообложения)

Облагаемая база, или база налогообложения, представляет собой сумму, на которую распространяется ставка НДС. Обычно это стоимость товаров или услуг без учета самого НДС. Определение облагаемой базы является важным шагом при расчете суммы НДС.

3. Налоговая ставка

Налоговая ставка — это процентная ставка, которая применяется к облагаемой базе для расчета суммы НДС. В разных странах и для разных товаров и услуг могут устанавливаться разные ставки НДС. Например, обычно есть стандартная ставка и сниженные ставки для определенных категорий товаров или услуг.

4. Налоговый период

Налоговый период — это период времени, в течение которого предприятие собирает НДС у покупателей и перечисляет его в бюджет. В большинстве случаев налоговый период составляет месяц или квартал, но это может различаться в зависимости от законодательства страны.

5. Налоговый агент

Налоговый агент — это лицо или организация, которая обязана выступать посредником между плательщиком НДС и налоговыми органами. Налоговый агент обязан удерживать НДС с определенных платежей плательщика и перечислять его в бюджет от его имени.

6. Налоговый вычет

Налоговый вычет — это сумма, которую предприятие может вычесть из суммы НДС, подлежащей уплате в бюджет, на основании налоговых льгот или особенностей налогообложения. Например, в некоторых случаях предприятия могут получать вычет по НДС за закупку определенных видов оборудования или услуг.

7. Налоговый кредит

Налоговый кредит — это сумма, которую предприятие может зачесть в свою пользу из суммы НДС, подлежащей уплате в бюджет, на основании налоговых компенсаций или возвратов. Налоговый кредит может возникать, например, при экспорте товаров или при осуществлении определенных видов деятельности.

8. Налоговая декларация

Налоговая декларация — это документ, в котором предприятие представляет информацию о своих доходах, расходах и суммах уплаченного НДС за определенный налоговый период. Налоговая декларация представляется в налоговые органы в установленный срок и является основанием для начисления или возврата НДС.

9. Налоговая инспекция

Налоговая инспекция — это орган государственной власти, ответственный за контроль за соблюдением налогового законодательства и сбором налогов, включая НДС. Налоговая инспекция может проводить проверки предприятий и выявлять налоговые нарушения.

10. Налоговые ставки на импорт и экспорт

Для товаров и услуг, ввозимых или вывозимых за пределы страны, могут применяться особые налоговые ставки на импорт и экспорт. Эти ставки могут отличаться от внутренних налоговых ставок и могут быть установлены для регулирования внешней торговли и защиты национальных интересов.

11. Налоговые компенсации и возвраты

Налоговые компенсации и возвраты предоставляются предприятиям в определенных случаях, когда они переплачивают НДС или имеют право на его компенсацию. Это может быть связано с особенностями налогообложения определенных видов деятельности или с налоговыми льготами, предоставляемыми в рамках национального законодательства.

12. Автоматизация расчета НДС

Для упрощения и ускорения процесса расчета НДС многие предприятия используют специализированные программы и системы автоматизации бухгалтерского учета и налогообложения. Эти системы позволяют автоматически проводить расчеты НДС на основе введенных данных и генерировать необходимые отчеты для налоговых органов.

Понимание основных понятий в расчете НДС является ключевым для успешного выполнения бухгалтерских обязанностей и соблюдения налогового законодательства. Надлежащее применение этих понятий позволяет предприятиям эффективно управлять своими налоговыми обязательствами и избежать налоговых проблем.

Принципы и методы расчета НДС

Расчет НДС (Налога на добавленную стоимость) является важным аспектом для предприятий и организаций, занимающихся товарными и услуговыми операциями. Этот налог взимается с добавленной стоимости товаров и услуг на каждом этапе их производства и оборота. Он является ключевым источником дохода для многих стран и играет существенную роль в финансовой системе. В данном разделе рассмотрим основные принципы и методы расчета НДС, которые необходимо учитывать при ведении бухгалтерии и налоговом планировании.

1. Принцип территориальности

Согласно принципу территориальности, НДС обычно взимается на территории государства, в котором оказывается услуга или происходит продажа товара. Это означает, что предприятия обязаны уплачивать НДС в стране своей регистрации за услуги и товары, оказываемые или продаваемые внутри этой страны. При международной торговле и услугах могут применяться особые правила и механизмы для определения места налогообложения.

2. Принцип налогообложения по стадиям

Одним из ключевых принципов расчета НДС является налогообложение по стадиям производства и оборота товаров и услуг. Это означает, что НДС взимается на каждом этапе производства и продажи товара или оказания услуги. При этом предприятия имеют право вычитать уплаченный ранее НДС по сделкам с поставщиками из суммы налога, подлежащей уплате в налоговую инспекцию. Таким образом, налог на добавленную стоимость взимается только с конечного потребителя товара или услуги.

3. Методы расчета НДС

Существует несколько методов расчета НДС, которые могут применяться в зависимости от вида деятельности предприятия, его размера и налоговой системы страны. Рассмотрим основные методы расчета:

- Общий метод. При использовании общего метода НДС рассчитывается как разница между выручкой от реализации товаров или услуг и затратами на их производство, приобретение и реализацию. Этот метод часто применяется предприятиями, осуществляющими разнообразную деятельность и имеющими сложную структуру затрат.

- Упрощенный метод. Упрощенный метод расчета НДС предусматривает упрощенные правила для определения налоговой базы и тарифа налога. Он может применяться для малых предприятий или в определенных отраслях экономики, где сложность учета затрат невысока.

- Метод кассового учета. При использовании этого метода НДС начисляется и уплачивается налогоплательщиком на основе фактически полученных доходов и расходов в отчетном периоде. Этот метод может быть удобен для предприятий с нерегулярным доходом или когда значительная часть сделок осуществляется наличными средствами.

- Метод предоплаты. При этом методе НДС начисляется и уплачивается налогоплательщиком при получении предоплаты от покупателя. Этот метод может использоваться при долгосрочных проектах или поставках товаров, когда значительная часть оплаты происходит до фактической передачи товара или оказания услуги.

Выбор метода расчета НДС зависит от множества факторов, включая характер деятельности предприятия, его размер, налоговую политику страны и другие соображения. Предприятия должны тщательно оценить каждый метод и выбрать наиболее подходящий для своей ситуации с учетом всех обстоятельств.

В заключение

Принципы и методы расчета НДС играют важную роль в бухгалтерском учете и налоговом планировании предприятий. Понимание этих принципов и выбор подходящего метода расчета позволяет эффективно управлять налоговыми обязательствами и минимизировать риски налоговых ошибок.

Обязанности по уплате НДС

Расчетчик НДС обладает рядом обязанностей по уплате данного налога, которые требуют внимательного и систематического подхода для обеспечения соблюдения законодательства и избежания налоговых проблем.

1. Расчет и начисление НДС: Важной частью обязанностей расчетчика НДС является правильный расчет и начисление налога. Это включает в себя определение ставки НДС в соответствии с действующим законодательством, а также правильное определение объекта обложения для каждой операции.

2. Составление и сдача отчетности: Расчетчик НДС должен составлять и своевременно сдавать отчетность в налоговые органы. Это включает в себя представление налоговой декларации по НДС в установленные сроки, а также предоставление дополнительных документов по запросу налоговых органов.

3. Подготовка к проверкам: Расчетчик НДС должен внимательно вести учет своей деятельности и подготавливаться к возможным проверкам со стороны налоговых органов. Это включает в себя систематическое обновление учетных данных, правильное хранение документов и подготовку к ответу на вопросы налоговых инспекторов.

4. Уплата налога в срок: Важной обязанностью расчетчика НДС является своевременная уплата налога в установленные законодательством сроки. Невыполнение этой обязанности может повлечь за собой штрафные санкции и другие негативные последствия со стороны налоговых органов.

5. Мониторинг изменений в законодательстве: Расчетчик НДС должен следить за изменениями в налоговом законодательстве, которые могут повлиять на порядок уплаты НДС и требования к отчетности. Это поможет избежать непредвиденных налоговых проблем и своевременно адаптировать свою деятельность к новым требованиям.

6. Соблюдение налоговых правил: Расчетчик НДС должен строго соблюдать все налоговые правила и требования, установленные законодательством. Это включает в себя правильное оформление документов, корректное заполнение налоговой отчетности и исключение любых нарушений при расчете и уплате налога.

7. Сотрудничество с налоговыми органами: Расчетчик НДС должен поддерживать конструктивное сотрудничество с налоговыми органами и предоставлять им необходимую информацию и документы по запросу. Это поможет избежать конфликтов с налоговыми органами и обеспечить бесперебойную деятельность предприятия.

8. Ведение учета: Расчетчик НДС должен вести точный и систематический учет всех операций, связанных с уплатой НДС. Это включает в себя учет поступлений и расходов, а также правильное отражение налоговых операций в бухгалтерской отчетности.

9. Консультация бизнеса: Расчетчик НДС должен консультировать бизнес по вопросам, связанным с уплатой НДС и соблюдением налогового законодательства. Это включает в себя ответы на вопросы сотрудников о порядке расчета и уплаты НДС, а также оказание помощи в решении налоговых проблем.

10. Обучение персонала: Расчетчик НДС должен обучать персонал предприятия правилам расчета и уплаты НДС, а также методам соблюдения налогового законодательства. Это поможет предотвратить ошибки и нарушения при работе с налоговыми вопросами.

Таким образом, обязанности по уплате НДС требуют внимательного и ответственного отношения со стороны расчетчика НДС для обеспечения соблюдения налогового законодательства и минимизации рисков налоговых проблем.

Особенности расчета НДС для различных видов деятельности

НДС (налог на добавленную стоимость) – это налог, который облагается на товары и услуги на всех этапах их производства и обращения. Расчет этого налога важен для всех видов деятельности, независимо от их специфики. Однако, каждая сфера деятельности имеет свои особенности, которые необходимо учитывать при расчете НДС.

Розничная торговля

В розничной торговле расчет НДС происходит на каждом этапе товародвижения – от производителя до конечного потребителя. Особенностью в данной сфере является наличие различных ставок НДС в зависимости от вида товара. Например, на некоторые продукты питания устанавливается нулевая ставка НДС, а на другие – ставка может быть повышенной. Кроме того, в розничной торговле часто используются акции и скидки, которые также влияют на расчет налога.

Оптовая торговля

В оптовой торговле также присутствует расчет НДС на всех этапах обращения товара. Особенностью здесь является возможность применения системы НДС по факту получения оплаты или по факту отгрузки товара. Выбор системы зависит от специфики деятельности компании и её финансовых потребностей.

Услуги

При оказании услуг также применяются правила расчета НДС. Однако, в отличие от торговли, здесь возникают некоторые особенности. Например, налог обычно начисляется сразу после оказания услуги, а не на каждом этапе её выполнения. Кроме того, в услугах также могут применяться различные льготы или особые ставки, например, для медицинских услуг или образовательных программ.

Интернет-торговля

С развитием интернет-торговли стали возникать новые вопросы по расчету НДС. В данной сфере важно учитывать не только место регистрации компании, но и место нахождения покупателя. Это связано с тем, что при продаже через интернет часто возникают трансграничные операции, которые подпадают под особые правила налогообложения.

Производство и сельское хозяйство

В производственной и сельскохозяйственной деятельности также применяются правила расчета НДС. Однако, здесь важно учитывать особенности налогообложения для отдельных отраслей, например, для производителей сельскохозяйственной продукции существуют специальные налоговые льготы и субсидии.

Автотранспортные услуги

В автотранспортной отрасли также применяются особенности расчета НДС. Одним из важных моментов является возможность применения упрощенной системы налогообложения для некоторых видов услуг, таких как перевозка грузов или пассажиров. Это позволяет упростить процесс расчета налога и снизить административную нагрузку на предпринимателей в данной сфере.

Таким образом, расчет НДС имеет свои особенности для различных видов деятельности. Важно учитывать все нюансы и правила налогообложения, чтобы избежать ошибок и минимизировать риски возможных штрафов и санкций со стороны налоговых органов.

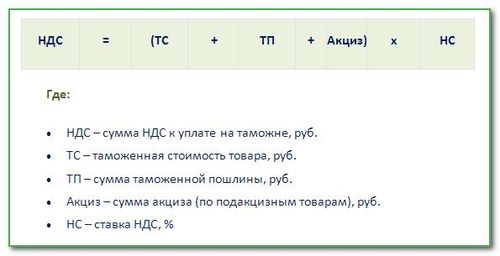

НДС в международной торговле: особенности расчета

НДС в международной торговле является сложным и многоаспектным вопросом, требующим внимательного рассмотрения особенностей национального и международного законодательства. В этом разделе мы подробно рассмотрим основные аспекты расчета НДС при международных торговых операциях.

Территориальный принцип

Одной из важнейших особенностей расчета НДС в международной торговле является принцип территориальности. В соответствии с этим принципом, налоговые обязательства возникают в стране, где происходит реализация товаров или услуг, независимо от того, где расположены контрагенты. Таким образом, при экспорте товаров из одной страны в другую возникают вопросы о применении НДС как на этапе экспорта, так и на этапе импорта товаров.

На этапе экспорта товаров обычно применяется нулевая ставка НДС. Это означает, что при экспорте товаров из страны поставщика НДС не начисляется или начисляется по нулевой ставке. Это позволяет избежать двойного налогообложения и способствует развитию международной торговли.

Однако при импорте товаров возникает необходимость уплаты НДС в стране импорта. Обычно это происходит при регистрации товаров в таможенной службе. В этом случае импортер должен уплатить НДС по применимой ставке, что может оказать влияние на финансовое планирование и общие затраты на товары.

Механизм возврата НДС

Для предотвращения двойного налогообложения и стимулирования международной торговли многие страны предусматривают механизмы возврата уплаченного НДС. Это позволяет экспортерам получить обратно сумму НДС, уплаченную при покупке или производстве товаров, предназначенных для экспорта.

Механизм возврата НДС обычно требует подачи специального запроса и предоставления соответствующих документов, подтверждающих экспортные операции. После рассмотрения запроса и проверки документов налоговая служба может вернуть уплаченный НДС на банковский счет экспортера.

Этот механизм способствует увеличению конкурентоспособности экспортеров и облегчает процесс ведения международного бизнеса. Однако следует отметить, что процедуры возврата НДС могут различаться в разных странах и требуют внимательного ознакомления с местным законодательством.

Обязательства по уплате НДС

Помимо особенностей расчета НДС при экспорте и импорте товаров, необходимо также учитывать обязательства по уплате НДС в случае оказания услуг за рубежом. В соответствии с национальным законодательством, предоставление услуг нерезидентами может быть облагаемо НДС в стране оказания услуги.

Это означает, что компании, осуществляющие международную деятельность, должны учитывать возможные налоговые обязательства в различных странах и правильно расчитывать сумму НДС, подлежащую уплате. Неправильное определение обязательств по НДС может привести к налоговым штрафам и дополнительным расходам для компании.

Соблюдение международных стандартов

С целью упрощения процедур и предотвращения налоговых споров многие страны присоединились к международным организациям и согласовали свою налоговую политику с международными стандартами. Например, многие страны-члены Европейского союза применяют общую систему НДС (ОСНДС), которая регулируется директивами ЕС.

Соблюдение международных стандартов помогает предотвращать двойное налогообложение и обеспечивать единые правила для бизнеса в различных странах. Это также способствует повышению прозрачности и предсказуемости налоговой системы, что важно для привлечения инвестиций и развития международной торговли.

Заключение

Расчет НДС в международной торговле представляет собой сложный процесс, требующий внимательного изучения национального и международного законодательства. Понимание особенностей расчета НДС при экспорте и импорте товаров, а также при оказании услуг за рубежом, является важным аспектом успешного ведения международного бизнеса.

Соблюдение международных стандартов и эффективное использование механизмов возврата НДС позволяют минимизировать налоговые риски и повысить конкурентоспособность компании на мировом рынке.

Практические примеры расчета НДС

Расчет НДС – это важный аспект ведения бизнеса для большинства компаний, особенно для тех, кто занимается продажей товаров или услуг. Понимание процесса расчета НДС помогает бизнесу соблюдать налоговое законодательство и избегать штрафов и проблем с налоговыми органами. Для наглядности рассмотрим несколько практических примеров расчета НДС.

Пример 1: Продажа товаров

Предположим, у нас есть компания, которая занимается продажей электроники. Она продала товары на сумму 100 000 рублей, включая НДС в размере 20%. Как рассчитать сумму НДС и итоговую стоимость товаров?

Сначала определим сумму НДС. Для этого умножим общую стоимость товаров на ставку НДС в десятичном формате:

НДС = Сумма товаров × Ставка НДС = 100 000 × 0.20 = 20 000 рублей

Теперь найдем общую стоимость товаров с учетом НДС:

Общая стоимость = Сумма товаров + НДС = 100 000 + 20 000 = 120 000 рублей

Итак, НДС составляет 20 000 рублей, а общая стоимость товаров с учетом НДС – 120 000 рублей.

Пример 2: Покупка товаров

Теперь рассмотрим ситуацию, когда компания покупает товары у поставщика. Допустим, стоимость товаров составляет 80 000 рублей, и ставка НДС – 20%. Какова будет общая сумма покупки и сумма НДС?

Для начала найдем сумму НДС, умножив стоимость товаров на ставку НДС:

НДС = Сумма товаров × Ставка НДС = 80 000 × 0.20 = 16 000 рублей

Теперь определим общую сумму покупки:

Общая сумма = Сумма товаров + НДС = 80 000 + 16 000 = 96 000 рублей

Таким образом, сумма НДС составляет 16 000 рублей, а общая сумма покупки с учетом НДС – 96 000 рублей.

Пример 3: Учет полученного НДС и его выплата

Предположим, наша компания продала товары на 150 000 рублей с НДС 20%. В этом случае наша компания обязана заплатить полученный НДС в бюджет, а также имеет право на вычет НДС, уплаченного при покупке товаров и услуг для осуществления своей деятельности.

Итак, сначала рассчитаем сумму полученного НДС:

НДС = Сумма продаж × Ставка НДС = 150 000 × 0.20 = 30 000 рублей

Теперь предположим, что наша компания заплатила 20 000 рублей НДС при покупке товаров для своей деятельности. Тогда сумма НДС, которую мы должны выплатить в бюджет, составит:

Сумма НДС к выплате = Полученный НДС - НДС, уплаченный при покупке товаров = 30 000 - 20 000 = 10 000 рублей

Таким образом, наша компания должна выплатить 10 000 рублей НДС в бюджет.

Эти примеры наглядно демонстрируют, как осуществляется расчет НДС в различных ситуациях, связанных с продажей и покупкой товаров. Понимание этого процесса помогает бизнесу эффективно управлять своими финансами и соблюдать требования налогового законодательства.

НДС и налоговая отчетность

НДС (Налог на добавленную стоимость) является одним из важнейших налоговых показателей для любого бизнеса. Правильное понимание и эффективное управление этим налогом играют ключевую роль в финансовой устойчивости и развитии компании. Каждое предприятие, облагаемое НДС, обязано регулярно подавать отчеты о своей налоговой деятельности в соответствии с требованиями законодательства.

Основные моменты, касающиеся НДС и налоговой отчетности, включают в себя правильное определение ставок НДС, правила вычета входного НДС, обязанности по уплате НДС, а также своевременную и точную подачу налоговых деклараций.

Первым шагом в правильном ведении налоговой отчетности по НДС является определение применимых ставок. В зависимости от вида товаров или услуг, на которые распространяется налогообложение, применяются различные ставки НДС. Например, стандартная ставка НДС может быть применена к большинству товаров и услуг, однако существуют и исключения, которые могут подпадать под более низкие ставки или быть освобождены от налогообложения.

Вторым важным аспектом является вычет входного НДС. Предприятия имеют право на вычет входного НДС, который был уплачен при покупке товаров или услуг для использования в дальнейшей производственной или коммерческой деятельности. Этот процесс требует аккуратного ведения бухгалтерского учета и документооборота, чтобы обеспечить полную отчетность и избежать возможных налоговых ошибок.

Третьим аспектом являются обязанности по уплате НДС. Предприятия обязаны регулярно уплачивать НДС в бюджет, и точное расчетное и уплаченное значение является ключевым аспектом налогового соблюдения. Нарушения в этой области могут привести к штрафам и пеням со стороны налоговых органов, а также создать дополнительные финансовые и репутационные риски для компании.

Наконец, своевременная и точная подача налоговых деклараций является заключительным этапом в процессе налоговой отчетности по НДС. Предприятия должны регулярно предоставлять декларации о НДС в соответствии с установленными законодательством сроками, обеспечивая полноту и точность предоставленной информации.

В заключение, правильное управление НДС и налоговой отчетностью играет решающую роль в финансовом успехе и законном функционировании любого предприятия. Понимание основных аспектов налогообложения по НДС, внимательное соблюдение налогового законодательства и точная бухгалтерская отчетность позволят компаниям избежать налоговых проблем и обеспечить стабильный рост своего бизнеса.

Актуальные изменения в законодательстве о НДС

Поправки в налоговое законодательство

В последние годы законодательство о НДС подвергалось значительным изменениям, направленным на улучшение налоговой системы, упрощение процедур и повышение прозрачности. Одним из значимых моментов стало внедрение поправок в налоговый кодекс, касающихся расчета и уплаты НДС. Эти изменения направлены на снижение административной нагрузки на предприятия, стимулирование предпринимательской активности и борьбу с налоговыми злоупотреблениями.

Изменения в ставках налога

Еще одним важным аспектом являются изменения в ставках налога на добавленную стоимость. Государственные органы периодически пересматривают и корректируют эти ставки в соответствии с экономической ситуацией и финансовыми потребностями государства. Такие изменения могут влиять на финансовое положение предприятий и потребителей, поэтому важно следить за обновлениями в этой области и адаптировать свою бухгалтерскую практику соответственно.

Обновления в процедурах учета и отчетности

С целью упрощения процедур учета и отчетности по НДС, правительство вводит различные изменения и дополнения в законодательство. Это может касаться как формы представления отчетной информации, так и сроков ее предоставления. Кроме того, могут вноситься изменения в правила заполнения налоговых деклараций и документации, необходимой для осуществления расчетов с налоговыми органами. Отслеживание этих изменений и их своевременная интеграция в рабочие процессы может существенно облегчить бухгалтерскую работу и избежать недоразумений с налоговыми органами.

Адаптация к международным стандартам

С учетом глобализации экономики и усиления международного экономического взаимодействия, все большее внимание уделяется адаптации национального налогового законодательства к международным стандартам. Это включает в себя внедрение международных практик в области НДС, а также выработку согласованных подходов к определению налоговой базы и расчету налога. Такие изменения могут потребовать от компаний пересмотра своих внутренних процедур и систем учета, чтобы соответствовать международным стандартам и предотвратить возможные налоговые риски.

Усиление контроля со стороны налоговых органов

С развитием информационных технологий и автоматизации налоговых процессов, налоговые органы становятся все более эффективными в контроле за исполнением налогового законодательства. Это может проявляться в усилении мер по контролю за правильностью расчетов и уплаты НДС, а также в повышенных требованиях к предоставлению отчетной информации. Предприятиям необходимо быть внимательными к изменениям в подходах налоговых органов и учитывать их при ведении бухгалтерии и отчетности.

Заключение

Актуальные изменения в законодательстве о НДС представляют собой сложный и динамично развивающийся процесс, который требует внимательного отношения и постоянного мониторинга со стороны предприятий. Соблюдение новых требований и адаптация к изменениям в налоговом законодательстве позволят избежать возможных налоговых рисков и обеспечить стабильность финансового положения компании.