- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Укажите основные классы показателей рентабельности

Определение рентабельности

Рентабельность представляет собой ключевой показатель эффективности бизнеса, отражающий способность предприятия или проекта генерировать прибыль относительно вложенных ресурсов. Этот показатель измеряет процент прибыли или дохода, полученного от деятельности, по сравнению с расходами или инвестициями, необходимыми для достижения этого дохода.

Определение рентабельности помогает бизнесу оценить свою финансовую эффективность и принять решения, направленные на улучшение результатов. Основываясь на уровне рентабельности, компании могут выявить сильные и слабые стороны своей деятельности, определить потенциальные угрозы и возможности для роста, а также сравнивать свои показатели с конкурентами в отрасли.

Для достижения полного понимания рентабельности необходимо учитывать несколько ключевых аспектов:

1. Понятие рентабельности в широком и узком смысле

Рентабельность может рассматриваться в широком и узком смысле. В широком смысле это показатель общей эффективности бизнеса или проекта, который учитывает все вложенные ресурсы и полученную прибыль в целом. В узком смысле рентабельность может рассматриваться по отдельным аспектам бизнеса, таким как рентабельность продукции, рентабельность отдельных подразделений или процессов.

Например, компания может изучать рентабельность конкретного товара, чтобы определить, является ли он прибыльным, или анализировать рентабельность определенного производственного процесса, чтобы оптимизировать его и увеличить прибыльность предприятия в целом.

2. Факторы, влияющие на рентабельность

Рентабельность зависит от множества факторов, включая объем продаж, цены, затраты на производство, операционные расходы, налоги и т.д. Изменения в любом из этих факторов могут повлиять на уровень рентабельности предприятия.

Например, увеличение объема продаж при сохранении тех же операционных расходов может привести к повышению рентабельности за счет увеличения выручки. С другой стороны, рост затрат на производство или снижение цен на товары или услуги может снизить уровень рентабельности.

3. Виды рентабельности

Существует несколько видов рентабельности, каждый из которых оценивает эффективность бизнеса с разных точек зрения:

- Чистая рентабельность - отношение чистой прибыли к выручке от продаж.

- Операционная рентабельность - отношение операционной прибыли к выручке от продаж.

- Рентабельность активов - отношение чистой прибыли к среднему объему активов компании.

- Рентабельность собственного капитала - отношение чистой прибыли к средствам, вложенным в предприятие его владельцами.

Каждый из этих показателей предоставляет уникальную информацию о финансовом состоянии и эффективности бизнеса, и их анализ позволяет выявить проблемные области и потенциальные возможности для улучшения результатов.

4. Использование рентабельности в управлении бизнесом

Рентабельность играет важную роль в процессе управления бизнесом и принятии стратегических решений. Понимание рентабельности помогает бизнесу определить оптимальные цены на продукцию или услуги, управлять затратами, разрабатывать инвестиционные стратегии и многое другое.

Более того, рентабельность является ключевым критерием при принятии решений о расширении бизнеса, привлечении инвестиций или оценке финансовой устойчивости компании. Компании с высокой рентабельностью часто привлекают больше инвесторов и имеют больше возможностей для роста и развития.

В заключение, рентабельность является важным показателем финансовой эффективности бизнеса, который помогает оценить его успешность и определить стратегии для достижения лучших результатов. Анализ рентабельности позволяет выявить сильные и слабые стороны бизнеса, определить потенциальные угрозы и возможности для роста, а также принять обоснованные стратегические решения.

Классы показателей рентабельности

Показатели рентабельности представляют собой ключевые инструменты анализа финансовой эффективности предприятия. Они позволяют оценить, насколько успешно компания использует свои ресурсы для генерации прибыли. Классификация данных показателей важна для систематизации информации и более глубокого понимания финансового состояния предприятия. Давайте рассмотрим основные классы показателей рентабельности.

1. Показатели операционной рентабельности

Этот класс показателей отражает эффективность использования ресурсов предприятия в процессе основной деятельности. Операционная рентабельность связана с производством и продажей товаров или услуг. Среди основных показателей операционной рентабельности можно выделить:

- Валовая прибыль: Показывает разницу между выручкой от продажи товаров или услуг и затратами на их производство.

- Операционная прибыль: Учитывает не только затраты на производство, но и операционные расходы, такие как аренда помещений, заработная плата сотрудников и т.д.

- Чистая операционная прибыль: Этот показатель отражает операционную прибыль за вычетом налогов и процентов по займам.

Анализ операционной рентабельности позволяет оценить эффективность производственного процесса и управления операционными расходами.

2. Показатели финансовой рентабельности

Этот класс показателей связан с эффективностью использования капитала и финансовых ресурсов предприятия. Он отражает, насколько хорошо компания управляет своими финансовыми активами и обязательствами. К основным показателям финансовой рентабельности относятся:

- Рентабельность активов (ROA): Этот показатель показывает, сколько прибыли генерируется от каждого единицы активов компании.

- Рентабельность собственного капитала (ROE): Отражает эффективность использования собственного капитала компании для генерации прибыли.

- Финансовый рычаг (ФР): Показывает, насколько компания использует заимствованные средства для увеличения своей прибыли.

Анализ финансовой рентабельности позволяет оценить степень финансовой устойчивости и рисков, связанных с задолженностью.

3. Совокупная рентабельность

Этот класс показателей объединяет операционную и финансовую рентабельность, предоставляя более полное представление о финансовой эффективности предприятия. Среди совокупных показателей рентабельности можно выделить:

- Рентабельность продаж (ROS): Отражает соотношение чистой прибыли и выручки от продаж.

- Рентабельность инвестированного капитала (ROI): Показывает, сколько прибыли генерируется от каждого инвестированного в предприятие капитала.

- Совокупная рентабельность (ROIC): Этот показатель учитывает эффективность использования как операционных, так и финансовых ресурсов.

Анализ совокупной рентабельности позволяет оценить общую финансовую эффективность предприятия и выявить потенциальные области для улучшения.

В завершение стоит отметить, что эффективное использование показателей рентабельности требует не только их расчета, но и анализа в контексте специфики бизнеса компании и отрасли, в которой она работает. Комбинированный подход к использованию различных классов показателей рентабельности позволяет получить более полное представление о финансовом состоянии и перспективах развития предприятия.

Показатель рентабельности продукции

Показатель рентабельности продукции - это ключевой индикатор, который определяет эффективность производства товаров или услуг и позволяет оценить, насколько успешно предприятие преобразует затраты на производство в выручку от реализации товаров. Этот показатель является фундаментальным для анализа финансового состояния компании и ее устойчивости на рынке.

Рентабельность продукции может быть рассчитана различными способами в зависимости от особенностей бизнеса и целей анализа. Рассмотрим основные классы показателей рентабельности продукции, которые широко применяются в практике управления предприятиями.

1. Валовая рентабельность

Валовая рентабельность - это отношение валовой прибыли к выручке от реализации продукции. Она показывает процентное соотношение прибыли к выручке до вычета всех операционных и административных расходов. Данный показатель позволяет оценить эффективность производственной деятельности компании и ее способность генерировать прибыль от основной деятельности.

Формула расчета валовой рентабельности:

Валовая рентабельность (%) = (Валовая прибыль / Выручка от реализации продукции) * 100%

Чем выше валовая рентабельность, тем эффективнее используются производственные ресурсы компании и выше уровень ее конкурентоспособности на рынке.

2. Чистая рентабельность

Чистая рентабельность - это отношение чистой прибыли к выручке от реализации продукции. Этот показатель учитывает все операционные расходы, а также налоги и прочие затраты, связанные с производством и реализацией товаров или услуг.

Формула расчета чистой рентабельности:

Чистая рентабельность (%) = (Чистая прибыль / Выручка от реализации продукции) * 100%

Чистая рентабельность позволяет оценить реальную прибыльность бизнеса после вычета всех расходов. Этот показатель является ключевым для инвесторов и кредиторов, поскольку отражает финансовую устойчивость предприятия.

3. Рентабельность по активам

Рентабельность по активам - это показатель, который отражает эффективность использования активов компании для генерации прибыли. Он рассчитывается как отношение чистой прибыли к среднему объему активов за период.

Формула расчета рентабельности по активам:

Рентабельность по активам (%) = (Чистая прибыль / Средний объем активов) * 100%

Этот показатель позволяет оценить эффективность управления активами компании и их использование для создания стоимости для акционеров.

4. Рентабельность по собственному капиталу

Рентабельность по собственному капиталу - это показатель, который отражает доходность инвестиций акционеров в предприятие. Он рассчитывается как отношение чистой прибыли к среднему объему собственного капитала за период.

Формула расчета рентабельности по собственному капиталу:

Рентабельность по собственному капиталу (%) = (Чистая прибыль / Средний объем собственного капитала) * 100%

Этот показатель позволяет инвесторам оценить доходность своих инвестиций в компанию и эффективность использования ее капитала.

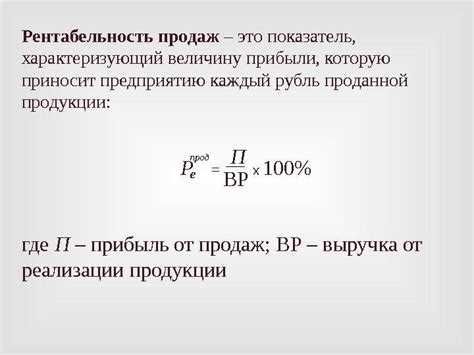

5. Рентабельность по продажам

Рентабельность по продажам - это показатель, который отражает доходность продажи единицы продукции или услуги. Он рассчитывается как отношение чистой прибыли к выручке от реализации продукции.

Формула расчета рентабельности по продажам:

Рентабельность по продажам (%) = (Чистая прибыль / Выручка от реализации продукции) * 100%

Этот показатель является важным индикатором эффективности продаж и позволяет оценить прибыльность каждой единицы продукции или услуги.

В заключение, показатель рентабельности продукции является одним из основных инструментов финансового анализа, который позволяет оценить эффективность производства и прибыльность бизнеса. Различные классы этого показателя позволяют углубленно анализировать различные аспекты финансовой деятельности предприятия и принимать обоснованные управленческие решения.

Показатель рентабельности оборота

Показатель рентабельности оборота является ключевым финансовым показателем, который используется для оценки эффективности использования активов компании для генерации прибыли. Он отражает способность предприятия генерировать прибыль от продажи товаров или услуг относительно средств, инвестированных в активы.

Этот показатель позволяет оценить, насколько эффективно компания использует свои ресурсы для генерации дохода. Важно понимать, что рентабельность оборота не оценивает абсолютный уровень прибыли компании, а скорее измеряет, насколько эффективно она использует свои активы для достижения данной прибыли.

Рентабельность оборота выражается как отношение прибыли к средним оборотным активам и часто используется для сравнения финансовой эффективности компаний в одной отрасли или для оценки изменений в эффективности компании с течением времени.

Формула рентабельности оборота:

Показатель рентабельности оборота (ROA) = Чистая прибыль / Средние оборотные активы

Где:

- Чистая прибыль - это прибыль компании за определенный период времени, вычитая из нее все расходы, включая налоги и проценты по заемным средствам.

- Средние оборотные активы - это среднее значение активов компании за период, включающее деньги, дебиторскую задолженность, запасы и другие активы, которые могут быть легко преобразованы в денежные средства в течение года.

Чем выше значение показателя рентабельности оборота, тем эффективнее компания использует свои активы для генерации прибыли. Высокий уровень ROA может свидетельствовать о хорошем финансовом состоянии компании и эффективном управлении ее активами.

Однако следует учитывать, что ROA может быть влиянии как внутренними, так и внешними факторами. Например, изменения в экономической среде или в отраслевых условиях могут повлиять на рентабельность оборота. Также внутренние факторы, такие как уровень эффективности управления активами, могут оказать значительное влияние на ROA компании.

Важность показателя рентабельности оборота:

Показатель рентабельности оборота является важным инструментом для анализа финансовой устойчивости и эффективности компании. Понимание ROA позволяет инвесторам, кредиторам и руководству компании оценить, как компания использует свои активы для генерации прибыли и какие меры могут быть приняты для улучшения этого показателя.

Для инвесторов ROA может быть ключевым фактором при принятии решения о вложении средств в компанию. Высокий уровень ROA может свидетельствовать о хороших перспективах для инвестиций, тогда как низкий уровень ROA может быть сигналом к возможному риску инвестиций.

Для руководства компании ROA является важным инструментом для оценки эффективности текущих стратегий и принятия решений о дальнейших действиях. Если ROA ниже, чем ожидалось, компания может пересмотреть свои стратегии управления активами, чтобы улучшить этот показатель и повысить свою финансовую эффективность.

В заключение, показатель рентабельности оборота является важным инструментом для анализа финансовой эффективности компании и принятия решений как для инвесторов, так и для руководства компании. Понимание ROA и его факторов помогает определить эффективность использования активов компании для генерации прибыли и принять меры для улучшения этого показателя в долгосрочной перспективе.

Показатель рентабельности активов

Показатель рентабельности активов - это важный финансовый показатель, который помогает оценить эффективность использования активов компании для генерации прибыли. Этот показатель предоставляет инвесторам и управленцам информацию о том, насколько успешно компания использует свои ресурсы для создания добавленной стоимости.

Формула расчета рентабельности активов довольно проста: рентабельность активов = чистая прибыль / средние активы. Чистая прибыль здесь выражает прибыль компании после вычета всех расходов, таких как налоги и проценты по займам. Средние активы - это средняя величина активов компании за определенный период времени.

Высокий уровень рентабельности активов обычно указывает на то, что компания эффективно использует свои ресурсы для создания прибыли. Низкая рентабельность активов, напротив, может свидетельствовать о неэффективном использовании активов или о низкой доходности бизнеса.

Однако, чтобы правильно интерпретировать показатель рентабельности активов, необходимо учитывать специфику отрасли, в которой действует компания, и ее стратегические цели. Например, компания, работающая в капиталоемкой отрасли, может иметь низкую рентабельность активов из-за высоких инвестиций в оборудование и мощности производства. Однако это может быть оправдано, если она достигает высокой доходности от этих инвестиций в среднесрочной и долгосрочной перспективе.

Следует также помнить, что показатель рентабельности активов является лишь одним из множества показателей, используемых для оценки финансовой устойчивости и эффективности компании. Для полной картины финансового состояния компании рекомендуется анализировать его вместе с другими показателями, такими как рентабельность продаж, рентабельность капитала, оборачиваемость активов и т.д.

Инвесторы и аналитики часто сравнивают показатель рентабельности активов разных компаний внутри отрасли, чтобы определить лидеров и аутсайдеров. Однако следует учитывать, что различные компании могут иметь разные стратегии и бизнес-модели, поэтому не всегда корректно делать прямые сравнения.

Итак, показатель рентабельности активов играет важную роль в анализе финансового состояния компании и ее эффективности в использовании ресурсов для создания прибыли. Он позволяет инвесторам и управленцам получить представление о том, как компания управляет своими активами и как это влияет на ее финансовые результаты.

Важно помнить, что показатель рентабельности активов следует рассматривать в контексте конкретной компании и ее стратегических целей, а также с учетом других финансовых показателей, чтобы получить более полное представление о ее финансовом состоянии и перспективах.

Итоги

В результате анализа основных классов показателей рентабельности можно сделать несколько ключевых выводов, которые могут быть полезны как для бизнеса, так и для инвесторов:

- Понимание структуры рентабельности: Различные классы показателей рентабельности позволяют лучше понять, как компания генерирует прибыль. Это помогает выявить сильные и слабые стороны бизнеса и определить направления для улучшения эффективности.

- Оптимизация управленческих решений: Знание различных показателей рентабельности помогает менеджменту принимать обоснованные решения, направленные на увеличение прибыли. Например, анализ сегментной рентабельности может помочь определить, какие продукты или услуги приносят наибольшую прибыль, а какие требуют дополнительных инвестиций или корректировок.

- Оценка финансовой устойчивости: Показатели рентабельности также могут служить индикатором финансовой устойчивости компании. Например, высокая чистая рентабельность может свидетельствовать о хорошем управлении ресурсами и эффективном использовании активов, что в свою очередь способствует стабильности бизнеса.

- Привлечение инвестиций: Инвесторы часто оценивают потенциал компании на основе ее финансовых показателей. Хорошие показатели рентабельности могут привлечь инвестиции, поскольку они свидетельствуют о перспективности и доходности бизнеса. Знание различных классов показателей рентабельности помогает представить компанию в наилучшем свете перед потенциальными инвесторами.

- Контроль за финансовым состоянием: Показатели рентабельности играют важную роль в контроле за финансовым состоянием компании. Регулярный мониторинг и анализ этих показателей позволяют своевременно выявлять проблемные моменты и принимать меры по их устранению, что способствует обеспечению финансовой устойчивости и успешности бизнеса в целом.

В целом, понимание и использование различных классов показателей рентабельности является важным инструментом для эффективного управления бизнесом и принятия обоснованных финансовых решений.