- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

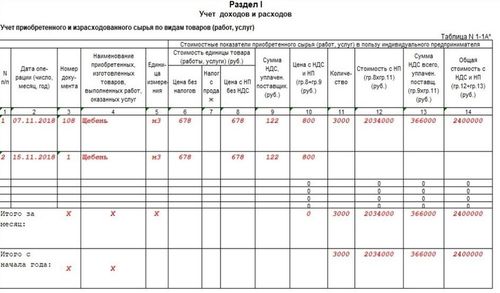

Доходы ип на осно для 3 ндфл с ндс или без ндс

Основные принципы расчета доходов ИП на ОСНО

Определение доходов индивидуального предпринимателя (ИП) на общей системе налогообложения (ОСНО) является важным этапом в бухгалтерском учете и налогообложении. Это процесс, который требует внимательного анализа и понимания различных аспектов налогового законодательства. Для ИП на ОСНО основные принципы расчета доходов описываются следующим образом:

1. Понятие доходов на ОСНО

Для начала необходимо определить, что понимается под доходами ИП на общей системе налогообложения. Доходы ИП - это совокупность поступлений денежных и натуральных средств от реализации товаров, выполнения работ, оказания услуг, а также от других видов деятельности, связанных с осуществлением предпринимательской деятельности.

Доходы могут возникать как от основной деятельности, так и от вспомогательных операций, связанных с основным видом деятельности ИП. Важно отметить, что доходы могут быть как денежными, так и неденежными (натуральными).

2. Расчет доходов

Расчет доходов ИП на ОСНО основывается на принципе начисления доходов. Согласно этому принципу, доход считается полученным в момент фактического возникновения обязательства к его выплате или в момент поступления денежных или натуральных средств.

Для ИП на ОСНО основными источниками доходов являются:

- Реализация товаров: Доход от реализации товаров определяется как разница между суммой полученных от покупателей денежных средств за реализованные товары и суммой затрат на их производство и/или закупку.

- Выполнение работ и оказание услуг: Доход от выполненных работ и оказанных услуг определяется исходя из суммы, которую ИП получает за предоставленные услуги или выполненные работы.

- Прочие виды деятельности: Кроме основных видов деятельности, ИП может получать доходы от других операций, таких как аренда имущества, проценты по договорам займа и т.д.

3. Учет расходов

При расчете доходов ИП на ОСНО также важно учитывать расходы, которые были понесены в процессе осуществления предпринимательской деятельности. Расходы включают в себя затраты на закупку товаров, оплату услуг, аренду помещений, заработную плату и другие операционные расходы.

Расходы учитываются с целью определения чистого дохода, который подлежит налогообложению. Для этого из общей суммы доходов вычитаются все расходы, связанные с осуществлением предпринимательской деятельности.

4. Налогообложение

После определения чистого дохода налогообложение происходит согласно ставкам налога на доходы физических лиц (НДФЛ) и ставкам налога на добавленную стоимость (НДС), если деятельность ИП облагается НДС.

ИП на ОСНО обязаны вести учет доходов и расходов в соответствии с требованиями налогового законодательства и представлять отчетность в налоговые органы в установленные сроки.

Заключение

Основные принципы расчета доходов ИП на ОСНО имеют важное значение для правильного ведения бухгалтерского учета и налогообложения. Понимание этих принципов помогает ИП соблюдать требования налогового законодательства и избежать возможных налоговых рисков и ошибок.

Особенности учета доходов с НДС

1. Внимание к налоговым ставкам:

Одной из важных особенностей учета доходов с НДС для индивидуальных предпринимателей на упрощенной системе налогообложения (УСН) является необходимость внимательного отношения к налоговым ставкам. НДС представляет собой налог на добавленную стоимость и взимается с оборота товаров и услуг. Для разных категорий товаров и услуг могут применяться различные ставки НДС или же существовать освобождения от уплаты данного налога. Поэтому важно тщательно изучить законодательство и установленные налоговые ставки для корректного учета доходов с НДС.

2. Обязательное оформление первичной документации:

Для правильного учета доходов с НДС необходимо обязательное оформление первичной документации. Все операции по продаже товаров или оказанию услуг должны быть подтверждены соответствующими документами: счетами-фактурами, кассовыми чеками, договорами и т.д. Это позволяет не только правильно учесть доходы, но и иметь необходимую базу для контроля за уплатой налогов.

3. Расчет и уплата НДС:

Индивидуальные предприниматели на УСН, осуществляющие оборот с использованием НДС, обязаны самостоятельно рассчитывать и уплачивать данный налог в бюджет. Расчет НДС производится на основании ставки, применяемой к реализованным товарам или оказанным услугам. Уплата налога должна осуществляться в установленные сроки в соответствии с требованиями налогового законодательства.

4. Ведение учета доходов и расходов:

Для корректного учета доходов с НДС необходимо вести строгий учет всех операций по реализации товаров или оказанию услуг. В рамках упрощенной системы налогообложения особенно важно вести учет доходов и расходов по каждой операции, чтобы в последствии правильно рассчитать и уплатить НДС. Ведение учета также позволяет контролировать финансовое состояние бизнеса и принимать обоснованные управленческие решения.

5. Соблюдение налоговой дисциплины:

Одним из основных принципов налогообложения является соблюдение налоговой дисциплины. Это означает своевременное и полное исполнение налоговых обязательств перед государством. Для индивидуального предпринимателя на УСН с НДС это включает в себя не только правильный расчет и уплату налога, но и своевременное предоставление отчетности в налоговые органы, а также соблюдение всех требований законодательства в области налогообложения.

6. Консультация с налоговыми специалистами:

Учет доходов с НДС может быть сложным процессом, требующим специальных знаний и навыков. Поэтому рекомендуется индивидуальным предпринимателям на УСН обращаться за консультацией к квалифицированным налоговым специалистам или бухгалтерам. Налоговые консультанты помогут разобраться в сложностях налогообложения, дадут рекомендации по корректному учету доходов с НДС и помогут избежать возможных ошибок, которые могут привести к негативным последствиям для бизнеса.

7. Постоянное обновление знаний:

Налоговое законодательство постоянно изменяется и обновляется, поэтому важно постоянно обновлять свои знания в области налогообложения. Индивидуальные предприниматели на УСН должны следить за изменениями в законодательстве, а также изучать практику применения налоговых нормативов. Это позволит быть в курсе всех нововведений и корректно применять их в своей деятельности, в том числе и при учете доходов с НДС.

В заключении, учет доходов с НДС для индивидуальных предпринимателей на УСН является важным аспектом налоговой деятельности. Корректное и своевременное выполнение всех налоговых обязательств позволяет не только избежать штрафных санкций со стороны налоговых органов, но и поддерживать финансовую устойчивость и развитие бизнеса.

Особенности учета доходов без НДС

При обсуждении особенностей учета доходов без НДС для индивидуальных предпринимателей (ИП) на основе упрощенной системы налогообложения (ОСНО) с требованием представления отчетности по форме 3-НДФЛ, необходимо учитывать ряд важных аспектов. В данном контексте ключевым является различие между доходами с НДС и доходами без НДС, а также их влияние на расчет налогов и составление налоговой отчетности.

1. Понимание доходов без НДС

Доходы без НДС - это сумма денежных средств, полученных от реализации товаров, выполнения работ или оказания услуг, на которые не начисляется налог на добавленную стоимость (НДС). Они могут возникать в различных ситуациях, например, когда ИП работает с потребителями, освобожденными от уплаты НДС или оказывает услуги, не подпадающие под обложение НДС.

Такие доходы не включают в себя сумму налога на добавленную стоимость, и, следовательно, могут иметь особенности в учете и расчете налогов.

2. Учет и оформление документов

Для правильного учета доходов без НДС ИП должен вести соответствующую документацию. Это включает в себя оформление счетов-фактур или квитанций без указания НДС, а также актов выполненных работ или оказанных услуг. Важно, чтобы документы были составлены в соответствии с требованиями законодательства и содержали всю необходимую информацию о продаже товаров или оказании услуг.

При оформлении документов необходимо также учитывать, что доходы без НДС могут иметь особые особенности в зависимости от характера деятельности ИП и видов реализуемых товаров или услуг.

3. Расчет налогов и форма 3-НДФЛ

При составлении отчетности по форме 3-НДФЛ ИП обязан указать все доходы, полученные за отчетный период. Доходы без НДС также подлежат обязательному декларированию, и ИП должен учитывать их при расчете налоговых обязательств.

Однако, в отличие от доходов с НДС, доходы без НДС не учитываются при расчете налоговой базы по НДФЛ. То есть, они не прибавляются к доходам ИП для определения суммы налога на доходы физических лиц (НДФЛ).

Это важно помнить при заполнении налоговых деклараций и составлении отчетности, чтобы избежать ошибок и штрафных санкций со стороны налоговых органов.

4. Взаимодействие с контролирующими органами

При проведении проверок налоговыми органами важно иметь правильно оформленную и ведомую документацию обо всех доходах, включая доходы без НДС. Это поможет избежать недопонимания и возможных претензий со стороны контролирующих органов.

Итак, понимание особенностей учета доходов без НДС для ИП на ОСНО с требованием представления отчетности по форме 3-НДФЛ является важным аспектом ведения бизнеса. Правильное оформление документов, учет и расчет налогов позволяют избежать возможных проблем с налоговыми органами и обеспечивают правильное соблюдение законодательства в сфере налогообложения.

Налоговые аспекты при подаче 3-НДФЛ

Подача налоговой декларации по форме 3-НДФЛ является обязательной для индивидуальных предпринимателей, осуществляющих деятельность на основе упрощенной системы налогообложения (ОСНО). При этом необходимо учитывать ряд налоговых аспектов, особенно касающихся доходов от деятельности с учетом налога на добавленную стоимость (НДС).

Во-первых, важно отметить, что доходы индивидуального предпринимателя, полученные как с учетом НДС, так и без его учета, подлежат обязательному налогообложению по ставке 13% в рамках налога на доходы физических лиц (НДФЛ). Таким образом, при подаче декларации по форме 3-НДФЛ необходимо предоставить полную информацию о всех полученных доходах, включая как доходы с учетом НДС, так и доходы без его учета.

Для правильного расчета налога следует учитывать как базу налогообложения до уплаты НДС (то есть до вычета сумм НДС), так и после уплаты НДС. Это позволит избежать ошибок и исключить двойное налогообложение.

Одним из важных аспектов при подаче декларации по форме 3-НДФЛ является корректное оформление документов, подтверждающих полученные доходы. Для доходов с учетом НДС это могут быть счета-фактуры, накладные и другие документы, подтверждающие поступление денежных средств от реализации товаров или услуг. В случае доходов без учета НДС также необходимо иметь документальное подтверждение о полученных доходах, например, договоры купли-продажи, акты выполненных работ и т. д.

Для правильного расчета налога следует также учитывать возможные налоговые льготы и освобождения, предусмотренные законодательством. Например, некоторые категории доходов могут быть освобождены от налогообложения или облагаться по сниженным ставкам. Поэтому перед подачей декларации рекомендуется ознакомиться с действующим налоговым законодательством и выяснить возможные льготы, которые могут применяться к конкретным видам доходов.

Также стоит обратить внимание на сроки подачи налоговой декларации. Несоблюдение сроков подачи может повлечь за собой штрафные санкции или даже наложение административных штрафов. Поэтому рекомендуется своевременно подготовить все необходимые документы и подать декларацию в установленные законом сроки, чтобы избежать негативных последствий.

Налоговые аспекты при подаче налоговой декларации по форме 3-НДФЛ имеют большое значение для индивидуальных предпринимателей, осуществляющих деятельность на основе упрощенной системы налогообложения. Правильное понимание и учет всех налоговых моментов позволит избежать ошибок при подаче декларации и своевременно уплатить все налоговые обязательства перед государством.

Рекомендации по выбору между системами налогообложения

При выборе между системами налогообложения для индивидуального предпринимателя (ИП), работающего по основной или упрощенной системе налогообложения, следует учитывать ряд ключевых факторов, которые могут значительно повлиять на финансовое состояние и эффективность деятельности бизнеса. Перед принятием окончательного решения необходимо тщательно проанализировать особенности каждой системы и их соответствие конкретным условиям предпринимательской деятельности.

1. Налоговые обязательства

При выборе между системами налогообложения необходимо учитывать размер налоговых обязательств, которые будут возникать при применении каждой из них. Налогообложение на основе упрощенной системы может оказаться более привлекательным в случае, если доходы предпринимателя невысоки, так как ставки налогов ниже по сравнению с основной системой. Однако, в случае роста доходов более выгодным вариантом может стать переход на основную систему налогообложения.

2. Расходы и вычеты

Одним из ключевых моментов при выборе системы налогообложения являются расходы и возможные налоговые вычеты, которые могут быть применены в каждом случае. В основной системе налогообложения ИП имеет больше возможностей для вычета различных расходов, что может существенно снизить налоговую нагрузку. В то время как в упрощенной системе налогообложения количество доступных вычетов может быть ограничено, что не позволяет полностью использовать возможности снижения налогов.

3. Сложность учета и отчетности

При выборе между системами налогообложения следует также учитывать сложность ведения бухгалтерского учета и составление налоговой отчетности. Упрощенная система налогообложения обычно характеризуется меньшей административной нагрузкой и требует меньше времени на ведение учета и составление отчетности. Это может быть особенно важно для малых предприятий и начинающих предпринимателей, у которых нет возможности нанять профессионального бухгалтера.

4. Планирование налоговых платежей

Еще одним аспектом, который следует учитывать при выборе системы налогообложения, является возможность планирования налоговых платежей и оптимизации налоговых обязательств. В основной системе налогообложения ИП может иметь больше гибкости в распределении доходов и расходов, что позволяет более эффективно управлять налоговыми обязательствами в различных периодах времени. В то время как в упрощенной системе налогообложения эта гибкость может быть ограничена.

5. Специфика деятельности

Наконец, при выборе между системами налогообложения следует учитывать специфику деятельности предпринимателя и особенности его бизнеса. Например, если бизнес связан с большим количеством налоговых операций или имеет сложную структуру доходов и расходов, то более подходящим вариантом может быть основная система налогообложения, которая предоставляет больше возможностей для налогового планирования и оптимизации.

В итоге, выбор между системами налогообложения для индивидуального предпринимателя должен быть основан на комплексном анализе всех вышеперечисленных факторов, а также учете конкретных целей и потребностей бизнеса. Консультация с профессиональным налоговым советником также может быть полезной для принятия обоснованного решения и оптимизации налоговых обязательств.