- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как указать в договоре гпх сумму к выплате с удержанием ндфл или без

Определение ГПХ и НДФЛ

ГПХ, или налог на доходы физических лиц, является одним из видов налогов, которые уплачиваются гражданами на основании полученного дохода. Этот налог обычно взимается с доходов, полученных физическими лицами, такими как заработная плата, проценты по вкладам, арендные платежи, капиталовложения и другие источники дохода.

НДФЛ, или налог на доходы физических лиц, является частью системы налогообложения, которая применяется к доходам граждан. Этот налог взимается с доходов, полученных физическими лицами в течение налогового периода. Он рассчитывается и уплачивается налогоплательщиками на основании ставок, установленных налоговым законодательством страны.

ГПХ и НДФЛ представляют собой различные налоговые понятия, каждое из которых имеет свои особенности и правила применения. ГПХ взимается с общего дохода гражданина, в то время как НДФЛ распространяется на конкретные виды доходов и рассчитывается по определенным ставкам.

Главное различие между ГПХ и НДФЛ заключается в том, что ГПХ является общим налогом на доходы физических лиц, в то время как НДФЛ применяется к конкретным видам доходов. Кроме того, ставки налога на доходы физических лиц могут различаться в зависимости от размера дохода и других факторов.

Однако, несмотря на различия между ГПХ и НДФЛ, они оба играют важную роль в финансовой системе государства, обеспечивая поступление средств в бюджет и финансируя различные государственные программы и социальные проекты.

Кроме того, в контексте договоров между сторонами может возникать необходимость учитывать как сумму дохода с учетом ГПХ, так и сумму, удержанную в качестве НДФЛ. Это особенно актуально при заключении трудовых договоров, где работодатель обязан удерживать и перечислять НДФЛ с заработной платы своих сотрудников.

Таким образом, понимание различий между ГПХ и НДФЛ, а также их роли в финансовой системе, является ключевым аспектом для тех, кто заключает договоры, в которых участвуют физические лица и которые подлежат налогообложению.

В заключение, ГПХ и НДФЛ представляют собой два важных элемента налоговой системы, которые регулируют налогообложение доходов граждан. Понимание их определения и принципов применения необходимо для правильного оформления и исполнения договоров, а также для обеспечения соблюдения налогового законодательства и избежания возможных штрафов и санкций.

Указание суммы к выплате с удержанием НДФЛ

При указании суммы к выплате с удержанием НДФЛ в договоре ГПХ (гражданско-правового характера), необходимо соблюдать определенные правила и стандарты. Этот процесс является важным аспектом оформления договоров и требует внимательного подхода со стороны сторон соглашения.

Во-первых, необходимо четко определить общую сумму выплаты за услуги или товары, предоставляемые по договору. Эта сумма должна быть указана без учета удержания НДФЛ.

Далее, следует указать процент удержания НДФЛ от общей суммы выплаты. Обычно этот процент составляет 13% от суммы, подлежащей налогообложению.

После этого необходимо рассчитать сумму НДФЛ, которая будет удержана из общей суммы выплаты. Для этого умножьте общую сумму на процент удержания НДФЛ (0,13).

В итоге, сумма к выплате с учетом удержания НДФЛ будет равна разнице между общей суммой выплаты и суммой НДФЛ:

Сумма к выплате (с учетом НДФЛ) = Общая сумма выплаты - Сумма НДФЛ

Таким образом, в договоре ГПХ необходимо явно указать как общую сумму выплаты, так и сумму к выплате с учетом удержания НДФЛ. Это позволит избежать недопониманий и конфликтов между сторонами договора.

Важно также помнить о необходимости уплаты налоговых обязательств в установленные сроки. Строгое соблюдение законодательства по уплате налогов способствует предотвращению возможных штрафов и санкций со стороны налоговых органов.

В заключение, правильное указание суммы к выплате с учетом удержания НДФЛ в договоре ГПХ является важным шагом для обеспечения прозрачности и законности финансовых отношений между сторонами соглашения.

Указание суммы к выплате без удержания НДФЛ

Когда речь идет о заключении договора гражданско-правового характера (ДГПХ), одним из важных вопросов является указание суммы к выплате без удержания налога на доходы физических лиц (НДФЛ). Этот аспект требует особого внимания, чтобы избежать недопониманий и конфликтов между сторонами.

Определение необлагаемой суммы:

Первоначально необходимо определить, какая именно сумма будет выплачиваться без удержания НДФЛ. Это может быть сумма заработной платы, вознаграждения за выполненные работы или оказанные услуги, либо иные виды вознаграждений, предусмотренные договором.

Специфика указания:

В договоре следует ясно и однозначно указать сумму, которая будет выплачиваться без удержания НДФЛ. Для этого можно использовать язык договора, который должен быть четким и понятным для обеих сторон.

Указание в тексте:

Необходимо прописать условия выплаты без удержания НДФЛ в тексте договора. Это может быть сделано в соответствующем разделе или пункте договора, где указывается размер вознаграждения или оплата за услуги.

Установление обязательств:

Стороны должны четко согласовать условия, при которых сумма будет выплачиваться без удержания НДФЛ. Это включает в себя установление сроков, способов и порядка выплаты.

Письменное подтверждение:

Важно иметь письменное подтверждение обеих сторон о согласии с указанием суммы к выплате без удержания НДФЛ. Это может быть осуществлено путем подписания дополнительного соглашения к договору или специального протокола.

Учет налоговых обязательств:

Несмотря на то, что сумма выплаты будет освобождена от удержания НДФЛ, стоит иметь в виду, что другие налоги и сборы могут быть применимы в соответствии с законодательством. Поэтому необходимо учитывать все налоговые обязательства при заключении и исполнении договора.

Консультация с налоговым экспертом:

В случае сомнений или неопределенностей по вопросам учета налоговых обязательств рекомендуется проконсультироваться с квалифицированным налоговым экспертом или юристом. Это поможет избежать нежелательных последствий и обеспечит правильное исполнение договорных обязательств.

В итоге, указание суммы к выплате без удержания НДФЛ в договоре гражданско-правового характера является важным шагом для обеспечения прозрачности и законности договорных отношений между сторонами. Надлежащее оформление этого аспекта поможет избежать недоразумений и споров в будущем.

Правовые аспекты удержания НДФЛ

Удержание налога на доходы физических лиц (НДФЛ) при выплате заработной платы по договору гражданско-правового характера (ГПХ) является важным юридическим аспектом, требующим внимательного внедрения и понимания со стороны всех участников сделки. Регулирование данного процесса осуществляется законодательством Российской Федерации и требует соблюдения определенных норм и правил.

Основные нормы права:

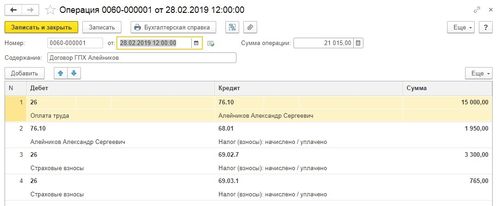

1. Налоговый кодекс РФ. В соответствии с Налоговым кодексом РФ, налог на доходы физических лиц (НДФЛ) является обязательным платежом граждан в бюджет Российской Федерации. В случае выплаты заработной платы по договору гражданско-правового характера (ГПХ), работодатель обязан удерживать НДФЛ и перечислить его в соответствующий бюджет.

2. Федеральный закон "О бухгалтерском учете". Согласно этому закону, все хозяйствующие субъекты обязаны вести бухгалтерский учет, включая учет доходов и расходов. Удержание НДФЛ должно быть правильно оформлено и отражено в бухгалтерской отчетности.

3. Нормативные акты органов исполнительной власти. Министерство финансов Российской Федерации и Федеральная налоговая служба издают различные приказы и инструкции, регламентирующие порядок удержания и перечисления НДФЛ.

Процедура удержания НДФЛ:

1. Расчет суммы налога. Для начала необходимо правильно рассчитать сумму НДФЛ, которую необходимо удержать. Ставка налога определяется в соответствии с законодательством и зависит от размера дохода и наличия льгот.

2. Удержание суммы налога. После расчета суммы налога работодатель обязан удержать ее из заработной платы работника и перечислить в бюджет в установленные сроки.

3. Оформление документов. Вся процедура удержания НДФЛ должна быть правильно оформлена документально. Работодатель обязан выдать работнику справку о доходах и удержанном налоге в установленном законом порядке.

Ответственность за нарушение:

Несоблюдение законодательства о налогообложении может повлечь за собой серьезные последствия для работодателя. В случае выявления нарушений в процессе удержания НДФЛ могут быть наложены штрафы и другие меры ответственности.

Таким образом, правовые аспекты удержания НДФЛ при выплате заработной платы по договору гражданско-правового характера являются важными для соблюдения как работодателями, так и работниками. Соблюдение законодательства в данной сфере позволяет избежать негативных последствий и обеспечивает правомерность всех финансовых операций.

Регламентация в договоре ГПХ

При оформлении договора гражданско-правового характера (далее - договор ГПХ), важно уделить особое внимание регламентации условий, касающихся суммы к выплате с удержанием НДФЛ или без такого удержания. Этот раздел договора является ключевым для обеих сторон сделки и должен быть четко и однозначно сформулирован, чтобы исключить возможные недоразумения или споры в будущем.

1. Определение суммы к выплате

Первоочередной задачей при составлении договора ГПХ является определение общей суммы к выплате исполнителю за оказанные им услуги или выполненные работы. Эта сумма должна быть четко указана в тексте договора и выражена в денежном выражении. При этом важно учитывать все дополнительные условия, которые могут повлиять на итоговую сумму, включая возможные удержания налогов.

2. Удержание НДФЛ

Договор ГПХ может предусматривать удержание НДФЛ (налог на доходы физических лиц) с суммы, выплачиваемой исполнителю. В таком случае необходимо четко определить процент удержания и условия его применения. Обычно стороны договора договариваются о том, что сумма к выплате будет уменьшена на соответствующий процент НДФЛ, который будет перечислен в бюджет в порядке, установленном законодательством.

3. Исключения из удержания НДФЛ

В некоторых случаях законодательство предусматривает возможность освобождения от удержания НДФЛ или установления его нулевой ставки. Это может быть применимо, например, к выплатам за определенные виды работ или услуг, предусмотренные законодательством. В договоре ГПХ следует прописать условия, при которых происходит исключение из удержания НДФЛ или его установление на нулевом уровне.

4. Порядок учета налоговых выплат

Не менее важным является учет порядка и сроков уплаты налоговых сумм, включая НДФЛ. Договор ГПХ должен содержать положения о том, кто и в какие сроки осуществляет уплату налогов в бюджет, а также о том, какие документы должны быть предоставлены для подтверждения уплаты налогов.

5. Обязательства сторон по налогообложению

Договор ГПХ должен четко определить обязанности каждой из сторон по налогообложению. Это включает в себя не только обязанность исполнителя уплачивать НДФЛ, если это предусмотрено, но и обязанность заказчика предоставить все необходимые документы для правильного расчета налогов.

6. Ответственность за налоговые нарушения

Важно также предусмотреть в договоре ГПХ ответственность за налоговые нарушения. Обе стороны должны быть осведомлены о последствиях неправильного расчета или неуплаты налогов и размере штрафов, которые могут быть наложены на них в случае нарушения налогового законодательства.

7. Изменение условий договора

Наконец, следует учитывать возможность изменения условий договора в части налогообложения. В случае изменения налогового законодательства или других обстоятельств, влияющих на расчет налогов, стороны могут договориться о внесении соответствующих изменений в договор ГПХ.

В заключение, регламентация в договоре ГПХ условий, касающихся суммы к выплате с удержанием НДФЛ или без, является неотъемлемой частью правового обеспечения сделки между заказчиком и исполнителем. Она помогает избежать недоразумений и споров, обеспечивая ясность и прозрачность условий сотрудничества.

Примеры формулировок в договоре

1. Условия оплаты:

1.1. Согласно настоящему договору, оплата за оказанные услуги по графическому проектированию и разработке составляет [указать сумму] (далее - "Сумма").

1.2. Сумма оплаты указана в российских рублях и включает в себя все налоги и сборы, за исключением НДФЛ (Налог на доходы физических лиц).

1.3. Заказчик обязуется произвести оплату Суммы в течение [указать срок], считая от даты подписания настоящего договора.

2. Удержание НДФЛ:

2.1. В случае, если по действующему законодательству Российской Федерации к выплате Суммы применим НДФЛ, Заказчик обязуется удержать соответствующую сумму НДФЛ и перечислить ее в установленный срок в соответствующие бюджетные органы.

2.2. Стороны согласовали, что ставка НДФЛ составляет [указать ставку] от общей суммы выплаты.

2.3. Заказчик обязуется предоставить Исполнителю соответствующие документы о начислении и удержании НДФЛ в течение [указать срок].

3. Выплата без удержания НДФЛ:

3.1. При условии отсутствия обязательств по удержанию НДФЛ, Заказчик обязуется произвести оплату Суммы в полном объеме без удержания налога.

3.2. Исполнитель подтверждает свое право на получение Суммы без удержания НДФЛ путем предоставления соответствующих документов и сведений в письменной форме.

4. Порядок регулирования споров:

4.1. В случае возникновения споров и разногласий, связанных с уплатой налогов и сборов, в том числе НДФЛ, Стороны обязуются разрешать их путем переговоров и сотрудничества.

4.2. При необходимости разрешения спора в судебном порядке, компетентным органом для разрешения спора является [указать судебную инстанцию] с соблюдением законодательства Российской Федерации.

4.3. Решение суда является обязательным для выполнения обеими Сторонами.

5. Изменение условий:

5.1. Изменение условий настоящего договора может производиться только путем взаимного согласия и подписания дополнительного соглашения к настоящему договору.

5.2. Любые изменения и дополнения к настоящему договору должны быть оформлены в письменной форме и подписаны уполномоченными представителями обеих Сторон.

6. Заключительные положения:

6.1. Настоящий договор вступает в силу с момента его подписания обеими Сторонами и действует до полного исполнения своих условий.

6.2. Все приложения и дополнительные соглашения к настоящему договору являются его неотъемлемой частью и имеют такую же юридическую силу, как и сам договор.

6.3. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

7. Прочие условия:

7.1. Прочие условия, не предусмотренные настоящим договором, подлежат согласованию в письменной форме и являются неотъемлемой частью настоящего договора.

7.2. Все уведомления и сообщения, связанные с исполнением настоящего договора, направляются в письменной форме по адресам, указанным в настоящем договоре.

Эти примеры формулировок могут быть адаптированы в соответствии с конкретными условиями и требованиями сторон в договоре о графическом проектировании и выплате за услуги с удержанием или без удержания НДФЛ.

Рекомендации по составлению договора

При составлении договора о выплате ГПХ с удержанием НДФЛ или без него следует уделить особое внимание формулировкам и положениям, чтобы обеспечить законность и четкость правовых отношений между сторонами. Ниже приведены рекомендации, которые помогут вам составить такой договор эффективно и безопасно.

1. Четкое определение условий выплаты

Необходимо четко определить сумму, которая будет выплачиваться в рамках договора, и условия, при которых произойдет удержание НДФЛ. Указывайте точные суммы выплаты и проценты налога, если применимо.

2. Установление правил удержания НДФЛ

Опишите в договоре процедуры и правила, согласно которым будет осуществляться удержание НДФЛ. Укажите, кто и в какой момент будет осуществлять удержание, а также каким образом будут рассчитываться налоговые обязательства.

3. Соблюдение законодательства

Важно убедиться, что условия договора соответствуют требованиям действующего законодательства, в том числе налогового и трудового. При составлении договора рекомендуется консультироваться с опытным юристом или налоговым консультантом.

4. Указание ответственности сторон

Предусмотрите в договоре ответственность сторон за невыполнение условий договора, включая несвоевременную выплату суммы или неправильное удержание НДФЛ. Это поможет избежать споров и конфликтов в будущем.

5. Контроль за исполнением

Установите механизм контроля за исполнением условий договора. Это может быть как регулярное предоставление отчетов о выплатах и удержаниях, так и другие способы проверки выполнения обязательств.

6. Обеспечение конфиденциальности

Не забудьте включить в договор положения о конфиденциальности информации, связанной с выплатами и налоговыми удержаниями. Это поможет предотвратить утечку информации и защитить интересы сторон.

7. Изучение прецедентов и судебной практики

Перед составлением договора изучите прецеденты и судебную практику по аналогичным случаям. Это поможет избежать ошибок и учесть особенности применения законодательства в вашем случае.

Следуя данным рекомендациям, вы сможете составить договор о выплате ГПХ с удержанием НДФЛ или без него таким образом, чтобы обеспечить законность и защиту интересов обеих сторон.