- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Сколько лет хранятся первичные бухгалтерские документы

Определение первичных бухгалтерских документов

Первичные бухгалтерские документы представляют собой основу для ведения бухгалтерского учета в организации. Это документы, которые фиксируют факты хозяйственной деятельности, а также состояние имущества и финансовые операции предприятия. Важно понимать, что первичные бухгалтерские документы являются источником информации для составления отчетности и проверки налоговых обязательств. Они должны быть точными, полными и достоверными.

Основными видами первичных бухгалтерских документов являются:

- Договоры и соглашения: Включают в себя все официальные документы, заключенные между организацией и ее контрагентами, такие как договоры купли-продажи, аренды, услуг и т. д. Эти документы фиксируют основные условия сделки и являются основой для бухгалтерского учета операций.

- Кассовые документы: Включают кассовые ордера, кассовые чеки, квитанции о приходе и расходе денег. Они отражают все денежные операции, произведенные организацией.

- Банковские документы: К ним относятся выписки по счетам, платежные поручения, акты выполненных работ и услуг, связанные с банковскими операциями.

- Счета-фактуры: Это документы, выставляемые организацией при продаже товаров или оказании услуг. Они содержат информацию о количестве, стоимости и условиях поставки товаров или услуг, а также реквизиты контрагента.

- Расходно-кассовые ордера: Фиксируют расходы организации на приобретение товаров, выполнение работ или оказание услуг.

- Приходные ордера: Зафиксированные документы о поступлении товаров, работ или услуг.

- Реестры: Включают реестры покупок, реестры продаж, реестры зарплаты и прочие. Они представляют собой сводные таблицы, содержащие информацию о всех операциях за определенный период.

Важно отметить, что каждый из этих документов имеет свою специфику и предназначение. Они являются неотъемлемой частью бухгалтерского учета и используются для подтверждения финансовых операций, контроля за движением денежных средств и составления отчетности перед налоговыми органами.

Таким образом, первичные бухгалтерские документы являются основой для ведения точного и надежного бухгалтерского учета в организации. Их правильное оформление, хранение и использование играют ключевую роль в обеспечении прозрачности финансовых операций и соблюдении законодательных требований.

Законодательные требования к хранению

Хранение первичных бухгалтерских документов является важным аспектом финансовой деятельности любой организации. Законодательство строго регламентирует этот процесс, устанавливая требования к срокам и порядку хранения документации. Важно учитывать эти нормы, чтобы избежать негативных последствий в случае проверок со стороны налоговых органов или других контролирующих инстанций.

Федеральный закон "О бухгалтерском учете"

Одним из основных законодательных актов, регулирующих порядок хранения бухгалтерской документации, является Федеральный закон "О бухгалтерском учете". В соответствии с этим законом, компании обязаны вести бухгалтерский учет и хранить соответствующие документы в течение определенного срока. Важно отметить, что сроки хранения могут различаться в зависимости от вида документов и характера деятельности организации.

Методические рекомендации и приказы ФНС

Федеральная налоговая служба (ФНС) также устанавливает свои требования к хранению бухгалтерской документации. Эти требования могут быть представлены в виде методических рекомендаций, приказов или инструкций. Нарушение этих требований может привести к штрафам или иным негативным последствиям для организации.

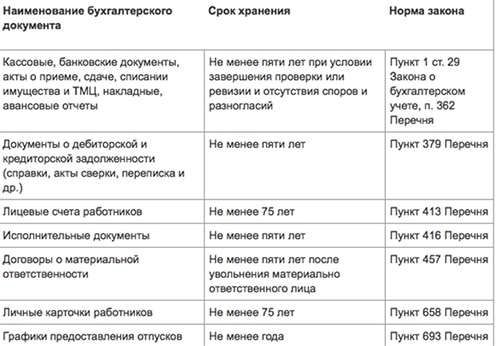

Например, в соответствии с методическими рекомендациями ФНС, первичные бухгалтерские документы должны храниться в течение определенного срока после завершения налогового периода. Этот срок может составлять от нескольких лет до десяти лет в зависимости от вида документов и особенностей деятельности предприятия.

Требования к хранению конкретных документов

Кроме общих требований к срокам хранения, существуют и специфические требования к хранению отдельных видов бухгалтерской документации. Например, книга учета доходов и расходов должна храниться в течение определенного срока после истечения налогового периода, а договоры с контрагентами могут подлежать хранению в течение более длительного периода в соответствии с гражданским законодательством.

Также стоит учитывать, что в случае возникновения юридических споров или аудиторских проверок может потребоваться предоставление бухгалтерской документации за более длительный период, чем установлено законодательством. Поэтому важно обеспечить надежное хранение всех необходимых документов и готовность к их предоставлению в случае необходимости.

Контроль за соблюдением требований

Для обеспечения соблюдения законодательных требований к хранению бухгалтерской документации рекомендуется вести специальный учет и контроль за сроками хранения каждого вида документов. Это позволит своевременно обнаружить и устранить возможные нарушения и минимизировать риски при проведении проверок со стороны контролирующих органов.

Также следует обратить внимание на правильное организационное хранение документов с соблюдением требований к сохранности и конфиденциальности информации. Это включает в себя использование специальных архивных помещений или систем электронного документооборота, а также установку соответствующих прав доступа к документам для сотрудников.

В целом, соблюдение законодательных требований к хранению первичной бухгалтерской документации играет ключевую роль в обеспечении финансовой прозрачности и законности деятельности организации. Это позволяет избежать штрафов и других негативных последствий, а также обеспечить эффективное ведение бизнеса и защиту интересов компании.

Сроки хранения первичных документов для различных типов организаций

Общая информация:

Правильное хранение первичных документов играет ключевую роль в бухгалтерии каждой организации. В зависимости от типа документов и юридического статуса организации, существуют определенные сроки и правила их хранения. Ниже приведены рекомендации по срокам хранения первичных бухгалтерских документов для различных типов организаций.

Для коммерческих предприятий:

Бухгалтерские документы:

- Договоры купли-продажи, акты выполненных работ и оказанных услуг - 5 лет;

- Кассовые ордера, кассовые чеки - 4 года;

- Платежные поручения, расходные и приходные ордера - 5 лет;

- Бухгалтерские регистры - 5 лет;

- Товарные накладные, счета-фактуры - 6 лет.

Кадровые документы:

- Трудовые договоры, приказы о приеме на работу - 5 лет после прекращения трудового отношения;

- Личные карточки работников - до момента прекращения трудового отношения.

Налоговые документы:

- Налоговые декларации, отчеты - 5 лет с момента подачи;

- Платежные поручения на уплату налогов - 4 года.

Для государственных учреждений:

Бухгалтерские документы:

- Аналогично коммерческим предприятиям.

Кадровые документы:

- Сроки хранения аналогичны коммерческим предприятиям.

Налоговые документы:

- Сроки хранения аналогичны коммерческим предприятиям.

Для некоммерческих организаций (например, общественных организаций):

Бухгалтерские документы:

- Аналогично коммерческим предприятиям.

Кадровые документы:

- Аналогично коммерческим предприятиям.

Налоговые документы:

- Аналогично коммерческим предприятиям.

Заключение:

Важно помнить, что соблюдение сроков хранения первичных документов является неотъемлемой частью ответственной бухгалтерской практики любой организации. Соблюдение этих сроков поможет избежать штрафов и проблем при проверках со стороны налоговых и других государственных органов.

Особенности хранения электронных документов

Электронные документы, в силу своей цифровой природы, имеют ряд особенностей хранения, отличающих их от традиционных бумажных аналогов. Осознание этих особенностей важно для обеспечения безопасности, целостности и доступности информации на протяжении всего периода её хранения.

1. Форматы и стандарты

Важным аспектом электронных документов является выбор формата и соответствие стандартам. Различные форматы (например, PDF, DOCX, XLSX) имеют разные уровни совместимости и возможности шифрования, что влияет на их пригодность для долгосрочного хранения. Предпочтительными являются открытые стандарты, обеспечивающие независимость от конкретного поставщика программного обеспечения.

2. Шифрование и защита данных

Безопасность электронных документов играет решающую роль в их долгосрочном хранении. Шифрование данных позволяет защитить конфиденциальную информацию от несанкционированного доступа. Кроме того, важно обеспечить целостность данных с помощью алгоритмов хеширования, что предотвращает их неправомерное изменение.

3. Резервное копирование и архивация

Для обеспечения надежности хранения электронных документов необходимо осуществлять регулярное резервное копирование и архивацию. Резервные копии позволяют восстановить данные в случае их случайного удаления или повреждения, а архивация обеспечивает долгосрочное сохранение информации путем упаковки в специальные архивные форматы.

4. Метаданные и индексация

Электронные документы часто содержат метаданные, которые описывают их содержание, формат, авторство и другие характеристики. Эти метаданные играют важную роль при поиске и организации информации. Эффективная индексация электронных документов позволяет быстро находить нужную информацию среди большого объема данных.

5. Обновление и миграция

Технологии и форматы хранения данных постоянно развиваются, поэтому важно регулярно обновлять и мигрировать электронные документы на новые платформы и форматы. Это позволяет избежать устаревания информации и обеспечить её доступность в будущем.

6. Управление доступом

Контроль доступа к электронным документам играет ключевую роль в обеспечении их безопасности. Необходимо определить права доступа для каждого пользователя или группы пользователей в соответствии с принципом минимальных привилегий. Это помогает предотвратить несанкционированный доступ и утечку конфиденциальной информации.

В заключение, электронные документы требуют особого подхода к хранению, обеспечивающего их безопасность, целостность и доступность на протяжении всего периода их существования. Правильное использование форматов, шифрования, резервного копирования, метаданных и управления доступом позволяет эффективно управлять данными и обеспечивать их сохранность в долгосрочной перспективе.

Практические рекомендации по хранению первичных бухгалтерских документов

Хранение первичных бухгалтерских документов является неотъемлемой частью бухгалтерского учета для любого предприятия. Эти документы не только обеспечивают базу для ведения бухгалтерского учета, но и служат важным инструментом для доказательства финансовой деятельности организации перед налоговыми и другими контролирующими органами. В связи с этим, правильное хранение и управление первичными бухгалтерскими документами является важным аспектом финансового менеджмента предприятия.

1. Организация хранения документов

Первым шагом к эффективному хранению первичных бухгалтерских документов является организация системы архивации. Важно создать систему, которая позволяет легко находить и доступно хранить необходимые документы. Для этого можно использовать различные методы организации, такие как:

- Систематизация по типу документа (например, приходные накладные, расходные накладные, кассовые ордера и т.д.);

- Классификация по времени (например, месяц, квартал, год);

- Использование электронных систем хранения данных для удобства доступа и управления.

Важно также разработать четкие правила и процедуры по организации и хранению документов, чтобы обеспечить их последовательность и доступность для необходимых целей.

2. Безопасность и конфиденциальность

Одним из ключевых аспектов хранения первичных бухгалтерских документов является обеспечение их безопасности и конфиденциальности. Документы могут содержать чувствительную информацию, такую как персональные данные сотрудников, финансовые отчеты и т.д., поэтому важно принимать меры по защите от несанкционированного доступа и утраты.

Для обеспечения безопасности и конфиденциальности документов можно использовать следующие рекомендации:

- Установка физических мер безопасности, таких как замки на дверях помещений, где хранятся документы;

- Использование электронных систем защиты, таких как пароли и шифрование данных;

- Ограничение доступа к документам только соответствующим сотрудникам, имеющим необходимые права доступа;

- Регулярное обновление антивирусного и антишпионского программного обеспечения для защиты электронных данных.

Такие меры помогут обеспечить сохранность и конфиденциальность бухгалтерской документации и предотвратить возможные угрозы безопасности.

3. Период хранения документов

Важным аспектом управления первичными бухгалтерскими документами является определение периода их хранения в соответствии с требованиями законодательства и бухгалтерскими стандартами. Период хранения может варьироваться в зависимости от типа документа и регулироваться различными нормативными актами.

Например, обычно рекомендуется хранить следующие типы документов в течение определенного периода:

- Финансовые отчеты - обычно хранятся не менее 7 лет с момента их составления;

- Кассовые документы - могут храниться в течение 5 лет с момента последней записи;

- Договоры и соглашения - обычно рекомендуется хранить в течение всего срока действия договора плюс определенный период после его завершения.

Важно учитывать не только минимальные требования законодательства, но и специфические требования вашей отрасли или организации.

4. Уничтожение устаревших документов

Следует также разработать процедуры и правила уничтожения устаревших или неактуальных документов после истечения срока их хранения. Уничтожение документов должно осуществляться с соблюдением всех правил и законодательных требований, чтобы избежать возможных юридических проблем.

Для безопасного уничтожения документов можно использовать следующие методы:

- Механическое уничтожение (измельчение, измельчение);

- Химическое уничтожение (сжигание);

- Электронное уничтожение (удаление из баз данных).

При уничтожении документов также важно вести соответствующую документацию об этом процессе, чтобы иметь доказательства о соблюдении всех необходимых требований.

В заключении, правильное хранение и управление первичными бухгалтерскими документами играет ключевую роль в обеспечении финансовой прозрачности, безопасности и соблюдении законодательных требований. Следуя приведенным выше рекомендациям, предприятия могут обеспечить эффективное и надежное управление своей бухгалтерской документацией.