- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Финансовый рычаг dfl

Определение финансового рычага DFL

Финансовый рычаг DFL (от англ. "Degree of Financial Leverage") представляет собой показатель, используемый для измерения степени финансового рычага компании. Этот показатель помогает инвесторам и аналитикам оценить, насколько компания зависит от долгосрочных обязательств и как изменения в её доходности могут повлиять на прибыль на акцию (EPS). DFL является одним из ключевых показателей финансового анализа, который позволяет понять, насколько компания использует долговое финансирование для увеличения своей прибыли.

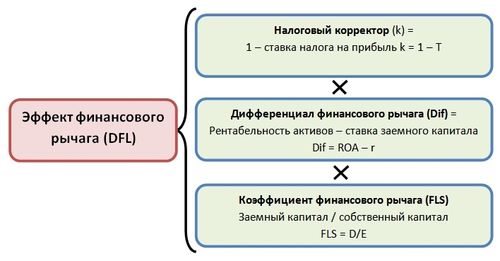

Финансовый рычаг DFL вычисляется как отношение процентного изменения прибыли до вычета процентов и налогов (EBT) к процентному изменению EBT. Формула для расчета DFL выглядит следующим образом:

DFL = (ΔEBT) / (ΔEBT - ΔEBIT)

Где:

- ΔEBT - процентное изменение прибыли до вычета процентов и налогов;

- ΔEBIT - процентное изменение прибыли до вычета налогов (EBIT).

Чем выше значение DFL, тем выше степень финансового риска компании. Это означает, что при малейших изменениях в прибыли компания может столкнуться с значительным увеличением или уменьшением своей прибыльности. Высокий финансовый рычаг может быть выгоден в периоды роста, так как позволяет увеличить доходность для акционеров при относительно небольших вложениях собственного капитала. Однако, в периоды экономической нестабильности или снижения прибыльности компании, высокий уровень финансового рычага может увеличить риск дефолта и финансовых проблем.

С другой стороны, низкий финансовый рычаг указывает на то, что компания зависит в меньшей степени от долгосрочного финансирования, что делает её более стабильной в условиях изменчивой экономической среды. Низкий рычаг также означает, что компания имеет больше свободы в распределении прибыли между акционерами и обязательствами перед кредиторами.

Понимание финансового рычага DFL помогает инвесторам и управленческому персоналу оценить финансовую устойчивость компании и принять более обоснованные решения о финансовой стратегии. В целом, уровень DFL должен быть выбран исходя из конкретных целей и рисков компании, а также текущей экономической ситуации и отраслевых трендов.

Выводы

Финансовый рычаг DFL является важным инструментом финансового анализа, который позволяет оценить степень финансового риска и зависимости компании от долгосрочных обязательств. Высокий уровень DFL может повысить доходность акционеров в периоды роста, но также увеличивает риск финансовых проблем в периоды нестабильности. Низкий уровень DFL, напротив, делает компанию более стабильной, но может снизить доходность акционеров. Понимание и учет финансового рычага DFL помогает принимать обоснованные решения о финансовой стратегии и управлении рисками.

Формула расчета финансового рычага DFL

Финансовый рычаг DFL (финансовый рычаг операционного дохода) является важным инструментом анализа финансовой устойчивости предприятия. Этот коэффициент помогает определить, насколько изменения в операционном доходе влияют на прибыль до налогообложения. Понимание формулы расчета DFL существенно для финансовых аналитиков, менеджеров и инвесторов, поскольку оно помогает прогнозировать риски и принимать обоснованные финансовые решения.

Формула DFL

Формула расчета финансового рычага DFL представляет собой отношение производной по операционному доходу к прибыли до налогообложения. Математически она выглядит следующим образом:

DFL = ΔEBIT / ΔEBT

Где:

- ΔEBIT - изменение операционного дохода (EBIT), которое обусловлено изменением объема продаж или изменением переменных издержек. EBIT (Earnings Before Interest and Taxes) представляет собой операционную прибыль, которая рассчитывается как разница между выручкой и операционными издержками, не включающими проценты по заемным средствам и налоги.

- ΔEBT - изменение прибыли до налогообложения (EBT), вызванное изменением операционного дохода. EBT (Earnings Before Taxes) представляет собой прибыль до вычета налогов, которая рассчитывается как разница между операционным доходом (EBIT) и процентными выплатами по заемным средствам.

Расчет DFL позволяет оценить, насколько операционная прибыль влияет на прибыль до налогообложения. Высокое значение DFL указывает на то, что предприятие имеет высокий финансовый рычаг и высокую степень финансовой зависимости от операционного дохода. В таком случае даже небольшие изменения в операционной прибыли могут значительно повлиять на прибыль до налогообложения.

Однако, необходимо помнить, что высокий финансовый рычаг также повышает финансовые риски. В случае снижения операционной прибыли предприятие может столкнуться с увеличением финансовых затрат и долговых обязательств, что может существенно снизить его финансовую устойчивость.

С другой стороны, низкий финансовый рычаг указывает на то, что предприятие имеет небольшую степень финансовой зависимости от операционного дохода. В этом случае изменения в операционной прибыли будут иметь менее значительное влияние на прибыль до налогообложения.

Важно отметить, что оптимальный уровень финансового рычага зависит от конкретной ситуации и стратегии предприятия. Компании должны тщательно анализировать свою финансовую структуру и балансировать между финансовым рычагом и финансовыми рисками для достижения оптимального уровня доходности и устойчивости.

В конечном итоге, понимание формулы расчета финансового рычага DFL является ключевым элементом для анализа финансовой устойчивости предприятия и принятия обоснованных решений в области финансового менеджмента и инвестиций.

Интерпретация финансового рычага DFL

Финансовый рычаг DFL (финансовое плечо операционной деятельности) представляет собой меру финансовой чувствительности прибыли к изменениям в финансовой структуре компании, особенно к изменениям в структуре капитала. Этот индикатор позволяет анализировать, насколько операционная прибыль (EBIT) компании будет реагировать на изменения процентных расходов, связанных с ее финансовой задолженностью.

Основной момент в интерпретации финансового рычага DFL заключается в понимании его значения. Чем выше значение DFL, тем выше финансовый риск компании. Это объясняется тем, что чем больше задолженности в структуре капитала компании, тем больше фиксированных процентных платежей она должна сделать, что увеличивает волатильность ее прибыли.

Важно также отметить, что высокое значение DFL может быть двойным мечом. С одной стороны, оно может увеличить прибыльность компании в периоды роста, так как финансовое плечо позволяет увеличить доходность инвестиций. С другой стороны, в периоды падения прибыльности или экономической нестабильности, высокий уровень DFL может усугубить убытки, поскольку фиксированные процентные платежи становятся более значимыми при уменьшении прибыли.

Для более глубокого понимания влияния финансового рычага DFL на прибыльность компании следует рассмотреть его в контексте конкретной отрасли и текущих экономических условий. Например, отрасли с высокой волатильностью спроса или сезонными колебаниями могут испытывать большие последствия от изменений в финансовой структуре.

Более того, необходимо учитывать долгосрочные стратегии компании при оценке финансового рычага DFL. Например, компании, стремящиеся к максимизации роста и увеличению стоимости акций, могут активно использовать финансовое плечо для финансирования инвестиций и экспансии. Однако такой подход также сопряжен с повышенным риском в случае неудачных инвестиций или экономических трудностей.

Итак, интерпретация финансового рычага DFL требует комплексного подхода, учитывающего не только текущую финансовую структуру компании, но и ее стратегические цели, отраслевые особенности и текущие экономические условия. Понимание этого индикатора позволяет инвесторам, аналитикам и управленцам принимать более обоснованные решения о финансовых стратегиях и инвестиционной политике.

Зависимость финансового рычага DFL от структуры капитала

Финансовый рычаг DFL (финансовый левередж) является важным показателем финансового управления компанией. Этот показатель отражает, насколько сильно изменения в прибыли до вычета процентов и налогов (EBIT) влияют на прибыль после налогообложения (NPAT). Суть его в том, что при наличии долга компания может увеличить свою прибыль после уплаты процентов и налогов за счет финансового рычага.

Структура капитала компании, то есть соотношение собственного и заемного капитала, оказывает значительное влияние на финансовый рычаг DFL. Это происходит потому, что заемный капитал обычно обладает фиксированными процентными выплатами, которые могут увеличить риск и усилить воздействие изменений EBIT на NPAT.

Когда компания имеет более высокий уровень заемного капитала в своей структуре, она обычно имеет более высокий финансовый рычаг DFL. Это связано с тем, что даже незначительные изменения в EBIT могут привести к существенным изменениям в NPAT из-за наличия фиксированных процентных выплат по заемному капиталу.

Важно отметить, что более высокий финансовый рычаг DFL, вызванный более высоким уровнем заемного капитала, может увеличить как потенциальную доходность, так и риск компании. При благоприятных условиях это может привести к увеличению прибыли для акционеров, поскольку прибыль после уплаты процентов и налогов увеличивается в большей степени, чем EBIT. Однако в условиях финансовых трудностей или снижения прибыли EBIT этот же финансовый рычаг может усилить убытки для акционеров из-за увеличения финансовых расходов.

С другой стороны, когда компания имеет более высокий уровень собственного капитала в своей структуре, финансовый рычаг DFL обычно ниже. Это связано с тем, что компания имеет меньше фиксированных обязательств по выплате процентов по сравнению с заемным капиталом, что уменьшает воздействие изменений EBIT на NPAT.

Хотя более низкий финансовый рычаг DFL при более высоком уровне собственного капитала может уменьшить потенциальную доходность для акционеров, он также снижает риск финансовых потерь в условиях снижения прибыли EBIT, поскольку меньшая часть дохода компании идет на покрытие фиксированных процентных обязательств.

Таким образом, структура капитала компании оказывает существенное влияние на финансовый рычаг DFL. При принятии решений о капитале компании необходимо учитывать как потенциальные доходы, так и риски, связанные с изменением этого показателя в зависимости от выбранной структуры капитала.

Примеры использования финансового рычага DFL

Финансовый рычаг DFL (финансовый рычаг операционного дохода) является важным инструментом для анализа финансовой устойчивости и рисков компании. Он измеряет, насколько операционная прибыль компании изменяется при изменении уровня ее финансового долга. В этом разделе рассмотрим несколько примеров использования финансового рычага DFL.

1. Влияние изменения процентных ставок на прибыльность

Одним из наиболее очевидных примеров использования финансового рычага DFL является анализ влияния изменения процентных ставок на прибыльность компании. Предположим, что компания использует финансовый долг для финансирования своей деятельности. При росте процентных ставок по заемным средствам уровень ее финансового риска возрастает, что может привести к увеличению ее финансового рычага DFL.

Когда процентные ставки растут, расходы по процентам по заемным средствам также увеличиваются, что приводит к сокращению операционной прибыли компании. В этом случае финансовый рычаг DFL позволяет определить, насколько сильно изменится прибыльность компании при данном изменении процентных ставок.

2. Рост продаж и увеличение прибыли

Другим примером использования финансового рычага DFL является анализ влияния роста продаж на прибыльность компании. Предположим, что компания увеличивает объемы продаж своей продукции. При этом, если компания использует финансовый долг для расширения своей деятельности, она может столкнуться с увеличением своего финансового рычага DFL.

При увеличении объемов продаж операционная прибыль компании также возрастает. Однако, если уровень финансового долга компании высок, это может привести к увеличению ее финансового риска и увеличению финансового рычага DFL. В этом случае, финансовый рычаг DFL позволяет оценить, насколько сильно изменится прибыльность компании при данном увеличении объемов продаж.

3. Финансовый рычаг и падение прибыльности

Третий пример использования финансового рычага DFL связан с анализом влияния падения прибыльности компании на ее финансовое состояние. Если компания сталкивается с уменьшением операционной прибыли из-за различных факторов, таких как увеличение конкуренции или изменение рыночных условий, ее финансовый рычаг DFL может стать ключевым показателем.

При падении прибыльности компании, если уровень финансового долга остается неизменным, это может привести к увеличению ее финансового рычага DFL. Это происходит потому, что прибыль компании уменьшается, но финансовые обязательства по заемным средствам остаются неизменными, что увеличивает ее финансовый риск.

Таким образом, финансовый рычаг DFL играет важную роль в анализе финансовой устойчивости и рисков компании. Примеры использования этого инструмента позволяют лучше понять, как изменения в финансовой структуре компании могут повлиять на ее прибыльность и финансовую устойчивость.

Факторы, влияющие на финансовый рычаг DFL

1. Структура капитала

Структура капитала компании является одним из основных факторов, влияющих на финансовый рычаг DFL (финансовый рычаг операционного риска). Если компания финансируется в основном за счет заемных средств, то у неё высокий финансовый рычаг. При этом даже небольшое изменение в выручке может привести к значительным изменениям в прибыли за счет финансовых расходов. В то же время, компания с высоким уровнем собственного капитала будет иметь более низкий финансовый рычаг, так как у неё меньше заемных средств и, следовательно, меньше финансовых расходов.

2. Тип бизнеса

Тип бизнеса также играет значительную роль в определении финансового рычага DFL. Некоторые отрасли имеют более высокие операционные расходы или более высокий уровень фиксированных затрат, что делает их более чувствительными к изменениям выручки и, следовательно, имеют более высокий финансовый рычаг. Например, производственные компании с высокими фиксированными затратами могут иметь более высокий финансовый рычаг по сравнению с компаниями, предоставляющими услуги.

3. Уровень риска

Уровень риска, с которым сталкивается компания, также может повлиять на её финансовый рычаг DFL. Если компания работает в более рискованной отрасли или имеет более рискованную бизнес-модель, то она, скорее всего, будет иметь более высокий финансовый рычаг. Это связано с тем, что более высокий риск обычно сопровождается более высоким уровнем долга или более высокими фиксированными расходами.

4. Рентабельность

Рентабельность компании также играет важную роль в определении её финансового рычага DFL. Чем выше уровень рентабельности, тем меньше компания зависит от финансового рычага для достижения прибыли. Например, компания с высокой рентабельностью может позволить себе больше заемных средств без значительного увеличения финансового риска.

5. Эффективность управления

Эффективность управления финансами также влияет на финансовый рычаг DFL компании. Компании с более эффективным управлением своими финансами могут лучше контролировать свои расходы и риски, что может снизить зависимость от финансового рычага. Обратно, компании с менее эффективным управлением могут иметь более высокий финансовый рычаг из-за неэффективного использования своих ресурсов.

Заключение

Финансовый рычаг DFL - важный финансовый показатель, который отражает степень финансового риска компании. Различные факторы, такие как структура капитала, тип бизнеса, уровень риска, рентабельность и эффективность управления, могут влиять на финансовый рычаг DFL и определять его уровень. Понимание этих факторов позволяет компаниям лучше управлять своими финансами и минимизировать финансовый риск.

Способы управления финансовым рычагом DFL

Финансовый рычаг DFL (Degree of Financial Leverage) представляет собой показатель, отражающий, как изменения в финансовой структуре компании влияют на ее доходность. Этот показатель является важным инструментом для финансового анализа и управления рисками. Управление финансовым рычагом DFL позволяет компании эффективно использовать свой капитал и минимизировать финансовые риски. Для достижения оптимального уровня DFL необходимо применять различные стратегии и методы.

1. Оптимизация капитала

Одним из способов управления финансовым рычагом DFL является оптимизация структуры капитала компании. Это включает в себя выбор оптимального соотношения собственного и заемного капитала. Компании могут стремиться к увеличению доли собственного капитала в структуре, что позволяет снизить финансовый риск и зависимость от заемных средств. Однако необходимо учитывать, что exсеssive использование собственного капитала может привести к низкой эффективности использования ресурсов компании. Поэтому важно находить оптимальный баланс между собственным и заемным капиталом.

2. Управление финансовыми потоками

Эффективное управление финансовыми потоками также является ключевым аспектом управления финансовым рычагом DFL. Компании должны стремиться к стабильному генерированию денежных средств для обеспечения выплат по заемным обязательствам и минимизации финансовых рисков. Для этого могут применяться различные методы, такие как оптимизация политики кредитования, управление сроками платежей поставщикам, а также эффективное управление оборотными средствами.

3. Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля может быть эффективным способом управления финансовым рычагом DFL. Разнообразие инвестиций позволяет снизить финансовые риски и повысить стабильность доходности компании. Компании могут распределять свои инвестиции между различными видами активов, отражающими различные рыночные сегменты и отрасли. Это позволяет сгладить воздействие внешних факторов на финансовую производительность компании и обеспечить устойчивый рост.

4. Анализ и управление операционными расходами

Эффективный анализ и управление операционными расходами также играют важную роль в управлении финансовым рычагом DFL. Компании должны стремиться к оптимизации своих операционных затрат для максимизации прибыли и минимизации финансовых рисков. Это может включать в себя рационализацию бизнес-процессов, снижение издержек производства и улучшение управления запасами. Путем эффективного управления операционными расходами компании могут снизить свою зависимость от внешнего финансирования и увеличить свою финансовую устойчивость.

5. Мониторинг и адаптация к изменениям рыночной среды

Компании должны постоянно мониторить изменения в рыночной среде и адаптировать свою стратегию управления финансовым рычагом DFL в соответствии с новыми условиями. Это может включать в себя анализ изменений в макроэкономических показателях, рыночной конъюнктуре, а также действия конкурентов. Путем оперативного реагирования на изменения внешней среды компании могут уменьшить свои финансовые риски и повысить свою конкурентоспособность.

В заключение, управление финансовым рычагом DFL является важным аспектом финансового управления компании, позволяющим ей эффективно использовать свой капитал и минимизировать финансовые риски. Применение различных стратегий и методов управления позволяет компаниям достигать оптимального уровня DFL и обеспечивать устойчивый рост и развитие.

Риски, связанные с финансовым рычагом DFL

Финансовый рычаг DFL (Financial Leverage) представляет собой важный инструмент для управления финансовой структурой компании. Он позволяет компаниям увеличивать свою прибыльность и рост за счет использования заемных средств. Однако, вместе с потенциальными выгодами, существуют и риски, связанные с использованием финансового рычага DFL.

1. Финансовая неустойчивость

Одним из главных рисков, связанных с использованием финансового рычага DFL, является возможность финансовой неустойчивости компании. Увеличение доли заемных средств в капитале может повысить уровень финансового риска компании, особенно в периоды экономической нестабильности или снижения спроса на продукцию или услуги компании.

Для компаний, имеющих высокий уровень финансового рычага DFL, даже незначительное снижение объема продаж может привести к серьезным финансовым трудностям, так как они все еще обязаны выплачивать проценты по заемным средствам независимо от уровня выручки.

2. Увеличение финансовых расходов

Использование заемных средств для финансирования деятельности компании приводит к увеличению финансовых расходов в виде процентов по кредитам или облигациям. В случае увеличения процентных ставок на рынке или изменения условий кредитования, компания может столкнуться с ростом финансовых издержек, что негативно скажется на ее финансовой производительности.

Кроме того, при увеличении уровня заемных средств в капитале компании, растет вероятность возникновения проблем с обслуживанием долга, особенно в случае низкой прибыльности или неожиданных экономических трудностей.

3. Ограничения доступа к капиталу

Высокий уровень финансового рычага DFL может привести к ограничениям доступа к капиталу для компании. При наличии большого количества заемных средств в капитале компании инвесторы могут стать менее склонными инвестировать в нее из-за увеличенного уровня риска.

Это может привести к снижению доступности кредитования или повышению стоимости заемных средств для компании, что снова увеличит ее финансовые издержки и снизит общую прибыльность.

4. Увеличение долговой нагрузки

Использование финансового рычага DFL может привести к увеличению долговой нагрузки компании. Увеличение объема заемных средств в ее капитале может повысить риск дефолта или банкротства, особенно в случае непредвиденных экономических или финансовых трудностей.

Компании с высоким уровнем долговой нагрузки могут столкнуться с трудностями при привлечении новых инвестиций или реализации новых проектов, так как инвесторы будут опасаться риска невозврата своих инвестиций.

5. Потеря контроля

Использование финансового рычага DFL может привести к потере контроля над компанией. При привлечении большого количества заемных средств в капитал компании, доля собственного капитала снижается, что может привести к размытию власти и влияния у основных владельцев.

Кроме того, в случае возникновения проблем с обслуживанием долга или финансовых трудностей, кредиторы могут предпринять меры по защите своих интересов, вплоть до передачи управления компанией в чужие руки.

В целом, использование финансового рычага DFL может быть полезным инструментом для увеличения прибыльности и роста компании, однако необходимо помнить о сопутствующих рисках и принимать меры по их минимизации.