- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Отчет о финансовых результатах строка 2350 что в нее входит

Анализ финансовых данных за период

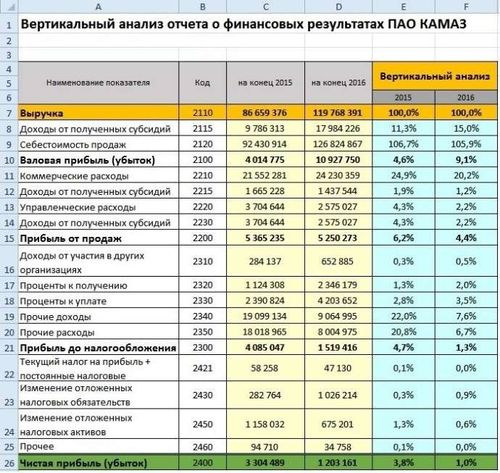

Для полного понимания финансового состояния компании необходимо проанализировать финансовые данные за определённый период. Этот анализ является ключевым инструментом для выявления тенденций, оценки финансовой устойчивости и принятия стратегических решений.

Важным аспектом анализа финансовых данных является изучение изменений в доходах и расходах компании за определенный период времени. Это позволяет оценить эффективность бизнес-процессов, выявить причины изменений в финансовом состоянии и принять меры для их улучшения.

Одним из ключевых показателей, который анализируется при изучении финансовых данных, является прибыльность компании. Прибыльность позволяет оценить эффективность использования ресурсов компании и её способность к созданию добавленной стоимости.

Также важно проанализировать финансовые показатели, связанные с ликвидностью и платежеспособностью компании. Это включает в себя оценку текущих активов и обязательств, а также расчет различных коэффициентов ликвидности и платежеспособности.

Другим важным аспектом анализа финансовых данных является изучение финансовых показателей относительно конкурентов и отраслевых стандартов. Это позволяет выявить конкурентные преимущества и недостатки компании, а также определить потенциальные возможности для улучшения своего финансового положения.

Основными инструментами анализа финансовых данных являются финансовые отчеты, такие как отчет о прибылях и убытках, отчет о движении денежных средств и балансовая отчетность. Анализируя эти отчеты, специалисты по финансам могут получить полное представление о финансовом состоянии компании и выявить факторы, влияющие на её успех.

Важно отметить, что анализ финансовых данных за период является непрерывным процессом, который требует постоянного мониторинга и обновления. Только таким образом компания может быть уверена в своей финансовой устойчивости и готовности к переменам на рынке.

Итак, анализ финансовых данных за период играет ключевую роль в оценке финансового состояния компании и принятии стратегических решений. Этот процесс позволяет выявить тенденции, оценить эффективность бизнес-процессов и определить потенциальные возможности для улучшения финансового положения компании.

Помните, что правильный анализ финансовых данных требует не только знаний и опыта, но и внимательности к деталям и умения видеть целостную картину. Именно это позволяет принимать обоснованные и эффективные решения, направленные на развитие и рост компании.

Структура доходов по разделам

1. Выручка от продаж

Выручка от продаж является основным источником доходов компании и включает в себя денежные поступления от реализации товаров и услуг. Этот раздел может быть дополнен детализированными данными о выручке от продаж по различным категориям товаров или услуг, что позволяет более точно оценить источники доходов и выявить тенденции в их изменении.

2. Доходы от инвестиций

Доходы от инвестиций включают в себя прибыль от различных инвестиционных операций компании, таких как дивиденды от акций, проценты по облигациям, доходы от сдачи в аренду недвижимости и прочие инвестиционные доходы. Этот раздел может включать также доходы от финансовых инструментов, таких как ценные бумаги и деривативы.

3. Доходы от финансовой деятельности

Доходы от финансовой деятельности представляют собой доходы, полученные от финансовых операций компании, таких как проценты по кредитам, комиссионные доходы от финансовых услуг, доходы от валютных операций и прочие финансовые поступления. Этот раздел может также включать доходы от управления финансовыми активами и портфелем инвестиций.

4. Другие доходы

В этот раздел могут включаться различные другие доходы, которые не относятся к основной деятельности компании, но приносят ей дополнительный доход. К таким доходам могут относиться, например, страховые выплаты, штрафы и пени, доходы от продажи имущества и прочие необычные доходы.

5. Доходы от управления активами

Доходы от управления активами могут включать в себя комиссионные доходы от управления инвестиционными фондами, паевыми инвестиционными фондами и другими активами третьих лиц, а также доходы от управления собственными активами компании. Этот раздел может предоставить информацию о доходах, полученных от управления инвестиционными портфелями и фондами различных типов и категорий.

6. Доходы от лицензирования и патентов

Доходы от лицензирования и патентов представляют собой доходы, полученные от предоставления лицензий на использование интеллектуальной собственности, такой как патенты, торговые марки, авторские права и прочие права интеллектуальной собственности. Этот раздел может включать информацию о доходах от лицензирования технологий, программного обеспечения, брендов и других объектов интеллектуальной собственности.

7. Доходы от консультационных и профессиональных услуг

Доходы от консультационных и профессиональных услуг могут включать в себя доходы, полученные от предоставления консультационных, аудиторских, юридических, финансовых, технических и других профессиональных услуг. Этот раздел может предоставить информацию о доходах, полученных от оказания различных видов консультационных услуг для клиентов.

8. Доходы от продажи товаров и услуг

Доходы от продажи товаров и услуг могут включать в себя доходы, полученные от продажи различных товаров, услуг и продуктов компании. Этот раздел может дополнительно предоставить информацию о доходах, полученных от продажи товаров и услуг в различных регионах и странах, а также от продажи различных категорий товаров и услуг.

9. Другие операционные доходы

В этот раздел могут включаться различные другие операционные доходы, которые не относятся к основной деятельности компании, но приносят ей дополнительный доход. К таким доходам могут относиться, например, доходы от продажи запасов, доходы от обработки и утилизации отходов, доходы от аренды недвижимости и прочие операционные доходы.

10. Доходы от долевого участия в других компаниях

Доходы от долевого участия в других компаниях могут включать в себя доходы, полученные от участия в капитале и прибылях других компаний, в которых у компании есть долевое участие. Этот раздел может предоставить информацию о доходах, полученных от долевого участия в различных компаниях и от дивидендов, полученных от таких компаний.

Каждый из перечисленных выше разделов представляет собой определенную категорию доходов компании и может быть дополнен более подробной информацией о структуре доходов внутри каждого раздела. Анализ структуры доходов по разделам позволяет более полно оценить источники доходов компании, их долю в общем объеме доходов, а также выявить потенциальные риски и возможности для улучшения финансовых результатов.

Структура расходов по разделам

Расходы по разделам в отчете о финансовых результатах, особенно в строке 2350, представляют собой важный аспект анализа финансового состояния предприятия. Этот раздел раскрывает информацию о том, как расходы предприятия распределены по различным функциональным областям или департаментам, что позволяет лучше понять, на что тратятся денежные средства и какие области бизнеса требуют большего внимания и контроля.

1. Расходы на производство

Один из основных разделов расходов - это расходы на производство. В этот раздел включаются все затраты, связанные с процессом производства товаров или услуг. Сюда входят расходы на сырье и материалы, зарплаты рабочих, амортизация оборудования, расходы на энергию и технологические процессы. Анализ расходов на производство позволяет оценить эффективность использования ресурсов и оптимизировать производственные процессы.

2. Административные расходы

Административные расходы включают в себя затраты, связанные с управлением и администрированием предприятия. Сюда относятся зарплаты персонала управления, аренда офисных помещений, расходы на офисное оборудование, коммунальные платежи и прочие административные издержки. Анализ этих расходов позволяет оценить эффективность управленческих процессов и выявить возможности для сокращения издержек.

3. Маркетинговые расходы

Маркетинговые расходы включают все затраты, связанные с продвижением продукции или услуг на рынке. Сюда входят затраты на рекламу, маркетинговые исследования, организацию мероприятий и промо-акции, а также комиссионные выплаты агентам и посредникам. Анализ маркетинговых расходов позволяет оценить эффективность маркетинговых стратегий и выявить возможности для улучшения рекламных кампаний.

4. Исследовательские и разработочные расходы

Исследовательские и разработочные расходы относятся к затратам, связанным с научными исследованиями, разработкой новых продуктов или технологий. Сюда включаются затраты на научный персонал, закупку оборудования и материалов для исследований, а также патентные и лицензионные расходы. Анализ этих расходов позволяет оценить инновационный потенциал предприятия и определить стратегию внедрения новых технологий.

5. Финансовые расходы

Финансовые расходы включают все затраты, связанные с финансовой деятельностью предприятия. Сюда относятся проценты по кредитам и займам, банковские комиссии, расходы на учет и аудит финансовой отчетности, а также прочие финансовые издержки. Анализ финансовых расходов позволяет оценить финансовое здоровье предприятия и выявить возможности для оптимизации финансовых операций.

Каждый из указанных разделов расходов имеет свою важность и влияние на финансовое состояние предприятия. Анализ структуры расходов по разделам позволяет выявить слабые места в управлении ресурсами и разработать стратегию для улучшения финансовых результатов.

Прибыль и убыток за отчетный период

Общая прибыль:

За отчетный период компания достигла общей прибыли в результате успешного выполнения своих операций. Это отражает способность организации генерировать доходы, превышающие затраты на производство товаров или оказание услуг.

Доходы:

Доходы компании за отчетный период были основаны на реализации продукции или услуг, которые предлагает организация на рынке. Это включает в себя выручку от продаж, а также возможные дополнительные доходы от дивидендов, инвестиций или других источников.

Расходы:

Расходы организации за отчетный период включают в себя все затраты, связанные с производством товаров или предоставлением услуг. Это включает в себя затраты на сырье, трудовые расходы, амортизацию оборудования, а также административные и операционные издержки.

Чистая прибыль:

Чистая прибыль является ключевым показателем финансового успеха компании за отчетный период. Она рассчитывается путем вычета всех расходов, включая налоги, из общей прибыли. Чистая прибыль отражает истинную финансовую эффективность организации после учета всех затрат и обязательств.

Убытки:

В случае если расходы компании превышают доходы за отчетный период, это может привести к убыткам. Убытки указывают на негативную финансовую ситуацию организации, которая может быть вызвана различными факторами, такими как недостаточная выручка от продаж, высокие затраты или неэффективное управление ресурсами.

Стратегии управления прибылью и убытком:

Для увеличения прибыли и снижения убытков компании могут использовать различные стратегии управления. Это может включать в себя оптимизацию производственных процессов, сокращение издержек, развитие новых продуктов или услуг, а также улучшение маркетинговых и продажных стратегий.

Анализ финансовых показателей:

Для более глубокого понимания финансового положения компании за отчетный период проводится анализ различных финансовых показателей. Это позволяет выявить тренды, определить причины убытков или низкой прибыли, а также разработать эффективные стратегии для улучшения финансовых результатов в будущем.

Прогнозирование будущих результатов:

На основе анализа финансовых данных за отчетный период компания может разрабатывать прогнозы будущих результатов. Это помогает руководству принимать обоснованные решения и разрабатывать стратегии для достижения финансовых целей и улучшения общей финансовой производительности.

Выводы:

Анализ прибыли и убытков за отчетный период является важным инструментом для оценки финансового состояния компании и определения ее дальнейших перспектив. Понимание факторов, влияющих на прибыльность и убыточность, позволяет разработать эффективные стратегии управления и достижения финансовых целей.

Оценка финансового состояния

Оценка финансового состояния компании является важным этапом анализа ее финансовых результатов. При проведении оценки необходимо учитывать ряд ключевых показателей, которые отражают текущее положение и перспективы развития предприятия. Рассмотрим основные аспекты, которые следует учитывать при анализе финансового состояния.

1. Финансовые показатели:

При оценке финансового состояния компании необходимо анализировать ее основные финансовые показатели, такие как выручка, прибыль, оборотные средства, задолженность и прочие. Выручка отражает общий объем доходов, полученных от реализации товаров или услуг. Прибыль показывает эффективность деятельности компании и ее способность к созданию добавленной стоимости. Оборотные средства являются ключевым показателем ликвидности компании и отражают ее способность к погашению текущих обязательств. Задолженность указывает на финансовую устойчивость предприятия и его способность к возврату заемных средств.

2. Финансовые ресурсы:

Важным аспектом оценки финансового состояния компании является анализ ее финансовых ресурсов. К финансовым ресурсам относятся как собственные средства компании, так и заемные средства, полученные от банков или других финансовых институтов. Собственные средства отражают степень финансовой независимости предприятия и его способность к финансовому самообеспечению. Заемные средства позволяют компании расширять свою деятельность и реализовывать инвестиционные проекты, однако они также могут увеличивать финансовые риски и обязательства компании.

3. Финансовые риски:

При оценке финансового состояния необходимо учитывать финансовые риски, которые могут повлиять на деятельность компании и ее финансовые результаты. Финансовые риски могут возникать из-за изменений в экономической среде, валютных колебаний, изменений в законодательстве и других факторов. Оценка финансовых рисков позволяет компании принимать меры по их снижению и обеспечению финансовой устойчивости.

4. Финансовая устойчивость:

Финансовая устойчивость компании является ключевым аспектом ее финансового состояния. Финансовая устойчивость отражает способность компании к преодолению финансовых трудностей и сохранению своей деятельности в условиях экономических кризисов и нестабильности. Для оценки финансовой устойчивости необходимо анализировать финансовые показатели, структуру капитала, уровень задолженности и другие факторы, которые могут влиять на финансовое положение компании.

В заключение, оценка финансового состояния компании является важным инструментом для выявления ее текущего положения и определения перспектив развития. Проведение анализа финансовых результатов позволяет компании принимать обоснованные решения и разрабатывать эффективные стратегии развития.

Тенденции в финансовых результатах

Финансовые результаты компании представляют собой не только отчет о прошлых достижениях, но и индикатор будущего развития. Анализ тенденций в финансовых результатах позволяет выявить ключевые факторы, влияющие на финансовое состояние компании и ее перспективы. В данном разделе мы рассмотрим основные тенденции, оказывающие влияние на финансовые результаты компании, включая рост выручки, изменения в структуре расходов, факторы риска и возможности для улучшения финансового положения.

1. Рост выручки

Один из основных показателей успешности компании - это динамика ее выручки. Положительная тенденция в росте выручки указывает на то, что компания эффективно реализует свою стратегию и находится на пути к достижению своих целей. Анализ динамики выручки в разрезе различных сегментов бизнеса позволяет выявить перспективные направления для развития и оптимизации деятельности компании.

Факторы, влияющие на рост выручки, могут быть разнообразными, включая увеличение объемов продаж, расширение ассортимента продукции или услуг, проникновение на новые рынки, улучшение качества продукции, эффективное маркетинговое продвижение и управление ценовой политикой.

2. Изменения в структуре расходов

Анализ изменений в структуре расходов позволяет оценить эффективность управления затратами и определить потенциал для оптимизации операционных расходов. Наблюдаемая тенденция может указывать на необходимость корректировки стратегии управления расходами, например, сокращение издержек в неэффективных сегментах бизнеса или реорганизацию процессов производства и поставок.

Важно также учитывать влияние внешних факторов, таких как инфляция, колебания курсов валют, изменения законодательства и регулирования, на структуру расходов компании.

3. Факторы риска

Оценка факторов риска играет важную роль в анализе финансовых результатов компании. Риски могут быть связаны с экономической конъюнктурой, политической ситуацией, изменениями в законодательстве, конкурентным давлением, технологическими угрозами, изменениями в потребительском спросе и другими факторами.

Эффективное управление рисками позволяет компании минимизировать потенциальные убытки и обеспечить устойчивость финансовых результатов в условиях переменчивой внешней среды.

4. Возможности для улучшения финансового положения

Анализ финансовых результатов также должен включать выявление возможностей для улучшения финансового положения компании. Это может включать в себя поиск новых источников выручки, снижение операционных издержек, оптимизацию капиталовложений, улучшение управления оборотными средствами, реализацию программ по улучшению эффективности труда и т.д.

Выявление и реализация потенциала для улучшения финансового положения является ключевой задачей управления компанией и позволяет обеспечить ее долгосрочную устойчивость и успешное развитие.

В заключении, анализ тенденций в финансовых результатах компании позволяет выявить ключевые факторы, определяющие ее текущее состояние и перспективы развития. Понимание этих тенденций и их влияния на финансовые результаты позволяет принимать обоснованные решения по управлению бизнесом и обеспечивать его устойчивый рост в долгосрочной перспективе.