- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Расходные счета бухгалтерского учета список

Основные расходные счета в бухгалтерском учете

Расходные счета в бухгалтерском учете представляют собой важный элемент финансовой отчетности компании. Они отражают все операции, связанные с расходами, позволяя контролировать и анализировать финансовые потоки. В данном разделе мы рассмотрим основные расходные счета, которые широко используются в бухгалтерской практике.

1. Счета расходов на материалы

На первом месте в списке расходных счетов стоят счета, связанные с расходами на материалы. Эти счета отражают все затраты компании на закупку сырья, комплектующих, инвентаря и других материальных ресурсов, необходимых для производства или предоставления услуг.

Примерами таких счетов могут быть:

- Счет расходов на сырье и материалы;

- Счет расходов на комплектующие;

- Счет расходов на топливо и энергию;

- Счет расходов на инвентарь.

Каждый из этих счетов подразделяется на конкретные виды материальных ресурсов, что позволяет более детально отслеживать расходы по каждому виду.

2. Счета расходов на услуги

Второй важный блок расходных счетов включает в себя счета, отражающие затраты компании на различные услуги. Это могут быть услуги транспортировки, аренды, консультаций, рекламы и многие другие, которые не относятся к материальным ресурсам, но важны для бизнеса.

Примеры счетов расходов на услуги:

- Счет расходов на транспортные услуги;

- Счет расходов на аренду помещений и оборудования;

- Счет расходов на рекламные услуги;

- Счет расходов на юридические услуги и консультации.

Каждая категория услуг имеет свой счет, что позволяет более точно учитывать расходы и анализировать их эффективность.

3. Счета расходов на персонал

Третий важный раздел расходных счетов связан с затратами на персонал компании. Эти счета отражают расходы на заработную плату, налоги, страхование и другие выплаты, связанные с работниками.

Примеры счетов расходов на персонал:

- Счет расходов на заработную плату;

- Счет расходов на налоги и отчисления в бюджет;

- Счет расходов на страхование;

- Счет расходов на профессиональное обучение и развитие персонала.

Учет расходов на персонал важен для оценки эффективности управления персоналом и оптимизации затрат на его содержание.

4. Прочие расходные счета

Кроме основных категорий расходов, в бухгалтерском учете существует множество других счетов, отражающих разнообразные расходы, которые не вписываются в предыдущие категории. Это могут быть счета на уплату процентов по кредитам, налоговые платежи, штрафы и другие нестандартные затраты.

Примеры прочих расходных счетов:

- Счет расходов на проценты по кредитам;

- Счет расходов на налоговые платежи;

- Счет расходов на штрафы и пеню;

- Счет расходов на восстановительные работы после аварий и ЧП.

Эти счета позволяют компании контролировать и анализировать все виды затрат, обеспечивая более эффективное управление финансами и принятие обоснованных решений.

В заключение, основные расходные счета в бухгалтерском учете играют ключевую роль в отслеживании и анализе всех видов затрат компании. Правильное ведение учета по этим счетам позволяет не только контролировать расходы, но и оптимизировать их структуру, что способствует повышению финансовой устойчивости и конкурентоспособности организации.

Как правильно классифицировать расходные счета

Классификация расходных счетов в бухгалтерском учете является важным этапом, определяющим правильное отражение финансовых операций и составление точных отчетов. Правильная классификация обеспечивает структурированное и систематизированное представление расходов, что облегчает контроль и анализ финансовой деятельности предприятия.

1. Определение расходных счетов:

Первым шагом в классификации расходных счетов является определение самих счетов. Расходные счета представляют собой счета, на которые записываются расходы предприятия, связанные с операционной деятельностью, а также другие расходы, не относящиеся к операционной деятельности, но имеющие место в финансовой отчетности.

2. Категоризация расходов:

Для правильной классификации расходов необходимо провести их категоризацию. Расходы могут быть классифицированы по различным критериям, таким как функциональное назначение, характер расходов, структурные подразделения предприятия и т.д. Например, расходы могут быть разделены на затраты на сырье и материалы, оплату труда, амортизационные отчисления и т.д.

3. Использование классификационной системы:

Для удобства и систематизации классификации расходных счетов рекомендуется использовать классификационную систему. Такие системы могут быть разработаны в соответствии с уникальными потребностями и характеристиками предприятия. Классификационная система может включать в себя номерные коды для каждой категории расходов, что облегчает их идентификацию и отслеживание.

4. Постоянное обновление и анализ:

Важным аспектом правильной классификации расходных счетов является постоянное обновление и анализ классификационной системы. С учетом изменяющихся потребностей и условий деятельности предприятия может потребоваться корректировка категорий расходов или структуры классификационной системы. Проведение регулярного анализа поможет выявить необходимость в таких изменениях и обеспечит актуальность и эффективность классификации.

5. Обучение сотрудников:

Для успешной реализации правильной классификации расходных счетов необходимо обучить сотрудников, ответственных за бухгалтерский учет, правилам и принципам классификации. Обучение позволит сотрудникам правильно идентифицировать и относить расходы к соответствующим счетам, что снизит вероятность ошибок и обеспечит точность учета.

В заключение, правильная классификация расходных счетов в бухгалтерском учете играет ключевую роль в обеспечении точности и достоверности финансовой отчетности предприятия. Она позволяет эффективно управлять расходами, проводить анализ финансовых показателей и принимать обоснованные управленческие решения.

Важность правильного ведения расходных счетов

Правильное ведение расходных счетов в бухгалтерском учете является основой эффективного управления финансами предприятия. Этот процесс не просто формальное выполнение требований, но и ключевой элемент стратегии финансового планирования и контроля.

Отслеживание финансовых потоков: Расходные счета позволяют точно отслеживать все финансовые операции, связанные с расходами предприятия. Это включает в себя все расходы, начиная от закупки сырья и оборудования до оплаты услуг и зарплаты персонала. Благодаря систематическому ведению счетов можно легко идентифицировать области, где происходят наибольшие расходы, и принимать меры по их оптимизации.

Обеспечение финансовой прозрачности: Правильное ведение расходных счетов обеспечивает прозрачность финансовых операций предприятия. Это необходимо как для внутреннего контроля, так и для внешней отчетности перед заинтересованными сторонами, такими как инвесторы, кредиторы и налоговые органы. Прозрачность финансов позволяет создать доверие со стороны заинтересованных лиц и улучшить финансовый имидж предприятия.

Оценка финансовой эффективности: Ведение расходных счетов позволяет оценить эффективность расходования ресурсов предприятия. Анализ данных, собранных на расходных счетах, позволяет выявить неэффективные затраты и разработать стратегии их сокращения или оптимизации. Точное представление о расходах помогает принимать обоснованные управленческие решения для улучшения финансовых показателей предприятия.

Соблюдение законодательства: Правильное ведение расходных счетов является необходимым условием соблюдения законодательства в области бухгалтерского учета и налогообложения. Согласно требованиям законодательства, предприятия обязаны вести учет своих финансовых операций, включая расходы, в соответствии с установленными нормами и правилами. Неправильное ведение счетов может привести к штрафам, налоговым проверкам и другим негативным последствиям для предприятия.

Идентификация узких мест и возможностей для экономии: Аккуратное ведение расходных счетов позволяет выявить узкие места в финансовом управлении предприятием и идентифицировать возможности для экономии. Путем анализа данных можно выявить излишние расходы, двойные затраты и другие неэффективные операции. Это позволяет разработать стратегии снижения расходов и повышения финансовой устойчивости предприятия.

Улучшение финансового планирования: Ведение расходных счетов играет ключевую роль в процессе финансового планирования предприятия. На основе данных, собранных на расходных счетах, можно разрабатывать более точные и реалистичные бюджеты, учитывая все расходные статьи и прогнозируя возможные изменения в финансовой ситуации предприятия.

В целом, правильное ведение расходных счетов не только обеспечивает соблюдение законодательства и финансовую прозрачность, но и является важным инструментом для оптимизации финансовых процессов и улучшения финансового положения предприятия.

Какие расходные счета следует использовать для различных операций

Правильное использование расходных счетов в бухгалтерском учете является важным аспектом эффективного управления финансами компании. Каждая операция требует правильного отражения на соответствующем счете, чтобы обеспечить точность и ясность в финансовой отчетности. В данном разделе мы рассмотрим, какие расходные счета следует использовать для различных операций.

1. Затраты на закупку товаров и сырья

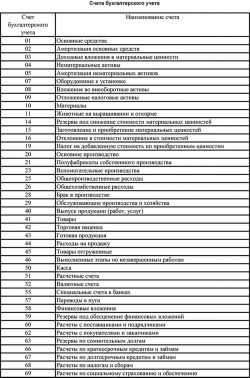

Для отражения расходов на закупку товаров и сырья используется счет 20 "Основное производство". Этот счет включает в себя все затраты, связанные с производством товаров, включая стоимость сырья, компонентов, запасных частей и других материалов, необходимых для производства.

2. Расходы на услуги

Для отражения расходов на услуги, такие как аренда помещений, транспортные услуги, услуги по обслуживанию и ремонту, следует использовать счет 26 "Услуги по обслуживанию и ремонту". Этот счет позволяет четко отслеживать все затраты на услуги, связанные с текущей деятельностью предприятия.

3. Зарплатные и социальные выплаты

Для учета расходов на выплаты персоналу, включая заработную плату, налоги, страховые взносы и другие социальные выплаты, используется счет 70 "Расчеты с персоналом по оплате труда". Этот счет позволяет отслеживать все расходы, связанные с оплатой труда сотрудников компании.

4. Налоговые платежи

Для отражения налоговых платежей следует использовать счет 68 "Налоги и сборы". На этом счете учитываются все платежи по налогам, включая налог на добавленную стоимость (НДС), налог на прибыль, налог на имущество и другие налоговые обязательства.

5. Прочие расходы

Для отражения прочих расходов, которые не могут быть отнесены к вышеперечисленным категориям, используется счет 91 "Прочие расходы". Этот счет предназначен для учета различных незначительных затрат, которые не имеют отдельной категории.

Правильное использование указанных расходных счетов в бухгалтерском учете поможет обеспечить четкость и точность финансовой отчетности компании. Важно следить за тем, чтобы каждая операция была отражена на соответствующем счете, что обеспечит надежность и достоверность учета финансовых операций.

Примеры записей по основным расходным счетам

Расходы на заработную плату (счет 70)

Пример 1: Запись расходов на заработную плату отражает выплаты сотрудникам организации за выполненную работу. Например, за месяц январь 2024 года организация выплатила заработную плату своим сотрудникам в сумме 100 000 рублей.

Пример 2: В рамках выплаты заработной платы были учтены не только основные заработные платы, но и дополнительные выплаты, такие как премии или компенсации за отпуск. Например, в мае 2024 года была произведена выплата заработной платы в размере 120 000 рублей, из которых 20 000 рублей составляли премиальные выплаты за высокую производительность.

Расходы на материалы и сырье (счет 41)

Пример 1: Расходы на материалы и сырье отражают затраты организации на приобретение необходимых материалов для производства товаров или оказания услуг. Например, в апреле 2024 года организация закупила материалы на сумму 50 000 рублей для производства своей продукции.

Пример 2: В процессе бухгалтерского учета расходов на материалы и сырье важно учитывать как основные затраты, так и дополнительные расходы, такие как транспортные расходы или налоги. Например, при покупке материалов на сумму 40 000 рублей в марте 2024 года, кроме стоимости материалов, были учтены дополнительные расходы на доставку в размере 5 000 рублей.

Расходы на аренду и коммунальные услуги (счет 20)

Пример 1: Расходы на аренду и коммунальные услуги отражают затраты организации на аренду помещений или оплату коммунальных услуг. Например, в июле 2024 года организация оплатила аренду офисного помещения на сумму 70 000 рублей.

Пример 2: Помимо арендной платы, в состав расходов на аренду и коммунальные услуги могут входить платежи за электроэнергию, отопление, водоснабжение и прочие коммунальные услуги. Например, в сентябре 2024 года были оплачены коммунальные услуги на сумму 20 000 рублей, включая 10 000 рублей за электроэнергию и 5 000 рублей за отопление.

Расходы на налоги и сборы (счет 68)

Пример 1: Расходы на налоги и сборы отражают обязательные платежи организации в бюджетные органы. Например, в октябре 2024 года организация уплатила налог на прибыль в размере 30 000 рублей.

Пример 2: В состав расходов на налоги и сборы также могут входить другие обязательные платежи, такие как налог на имущество или налог на добавленную стоимость. Например, в декабре 2024 года организация уплатила налог на имущество в размере 15 000 рублей и налог на добавленную стоимость в размере 50 000 рублей.

Расходы на услуги связи и интернет (счет 20)

Пример 1: Расходы на услуги связи и интернет отражают затраты организации на обеспечение связи сотрудников и доступа в Интернет. Например, в ноябре 2024 года организация оплатила услуги мобильной связи и интернета на сумму 15 000 рублей.

Пример 2: Помимо основных услуг связи и интернета, в расходы могут входить также затраты на обслуживание офисной телефонной сети или аренду сетевого оборудования. Например, в феврале 2024 года организация потратила 5 000 рублей на обслуживание офисной телефонной сети.

Расходы на рекламу и маркетинг (счет 44)

Пример 1: Расходы на рекламу и маркетинг отражают затраты организации на продвижение своих товаров или услуг на рынке. Например, в декабре 2024 года организация потратила 40 000 рублей на рекламные кампании в социальных сетях.

Пример 2: В состав расходов на рекламу и маркетинг также могут входить затраты на разработку рекламных материалов, проведение маркетинговых исследований или участие в выставках и конференциях. Например, в сентябре 2024 года организация потратила 20 000 рублей на участие в отраслевой выставке.

Расходы на амортизацию (счет 02)

Пример 1: Расходы на амортизацию отражают постепенное изнашивание основных средств и нематериальных активов организации. Например, в январе 2024 года организация начислила амортизацию на офисное оборудование на сумму 10 000 рублей.

Пример 2: Амортизационные расходы включают в себя как плановые выплаты по износу оборудования и зданий, так и расходы на амортизацию нематериальных активов, таких как права на использование программного обеспечения. Например, в мае 2024 года была начислена амортизация на права на программное обеспечение на сумму 5 000 рублей.

Эти примеры записей по основным расходным счетам помогут понять, как правильно оформлять расходы в бухгалтерском учете, соблюдая требования законодательства и бухгалтерских стандартов.

Анализ расходных счетов для оптимизации бизнес-процессов

Анализ расходных счетов является ключевым этапом в управлении финансовыми потоками предприятия. Этот процесс позволяет выявить эффективные и неэффективные затраты, определить области для улучшения бизнес-процессов и снижения издержек. Правильно проведенный анализ расходов помогает бухгалтерам и руководству компании принимать обоснованные решения для оптимизации расходов и увеличения прибыли.

Идентификация основных статей расходов

Первым шагом в анализе расходных счетов является идентификация основных статей расходов предприятия. Это включает в себя изучение финансовой отчетности и выявление всех категорий расходов, таких как зарплата, аренда, закупка сырья и материалов, услуги подрядчиков, налоги и другие. Каждая статья расходов имеет свой вес в общей структуре затрат, и их анализ позволяет определить, на что тратятся ресурсы компании.

Оценка доли каждой статьи расходов в общих расходах

После идентификации основных статей расходов необходимо оценить их долю в общих расходах предприятия. Это позволяет определить, какие категории затрат являются наиболее значимыми для компании и где потенциально можно сэкономить. Например, если зарплата занимает большую часть бюджета предприятия, то возможно стоит рассмотреть вопрос об оптимизации штатного расписания или внедрении эффективных систем управления персоналом.

Анализ эффективности затрат

После оценки доли каждой статьи расходов следует провести анализ эффективности затрат. Это включает в себя оценку соотношения между затратами и полученным результатом или выручкой. Например, если компания тратит большое количество средств на маркетинговые мероприятия, то необходимо оценить их эффективность в привлечении новых клиентов или увеличении объемов продаж. Если затраты не окупаются, то возможно стоит пересмотреть стратегию маркетинга или перераспределить бюджет на более эффективные каналы продвижения.

Выявление потенциальных областей для оптимизации

На основе проведенного анализа можно выделить потенциальные области для оптимизации расходов. Это могут быть как конкретные статьи расходов, которые занимают большую долю в общих расходах и требуют рационализации, так и более общие аспекты бизнес-процессов, которые могут быть улучшены для снижения издержек и повышения эффективности. Например, внедрение автоматизированных систем управления складом может помочь сократить затраты на складское хранение и логистику, а обучение персонала по управлению временем и задачами может повысить производительность труда и сократить непроизводительные затраты.

Разработка и внедрение мероприятий по оптимизации расходов

Последний этап анализа расходных счетов заключается в разработке и внедрении конкретных мероприятий по оптимизации расходов. Это могут быть как оперативные меры, направленные на сокращение текущих расходов, так и стратегические решения, направленные на изменение бизнес-модели компании или ее операционных процессов. Например, компания может решить пересмотреть поставщиков для получения более выгодных условий поставки сырья и материалов, либо пересмотреть стратегию ценообразования для повышения маржинальности продукции или услуг.

В заключение, анализ расходных счетов для оптимизации бизнес-процессов играет важную роль в управлении финансами предприятия. Он позволяет выявить эффективные и неэффективные затраты, определить области для улучшения бизнес-процессов и разработать конкретные мероприятия по оптимизации расходов. Правильно проведенный анализ позволяет компании снизить издержки, повысить эффективность и увеличить прибыль.