- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Дебет 91 кредит 66

Как работает система дебета и кредита

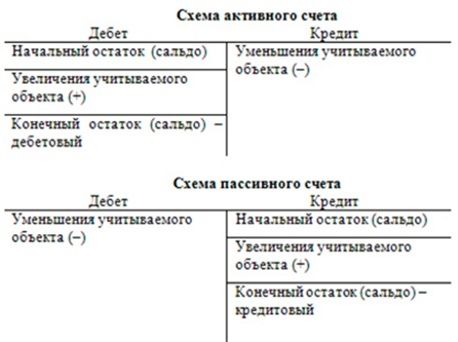

Система дебета и кредита является основой бухгалтерского учета и финансового анализа для многих компаний и организаций. Эта система предоставляет структуру для регистрации и отслеживания финансовых транзакций, а также для составления отчетов о финансовом положении организации.

В основе системы лежит принцип двойной записи, согласно которому каждая финансовая транзакция имеет два аспекта: дебет и кредит. Дебет и кредит являются противоположными сторонами одной медали и обозначают движение денежных средств в различных счетах.

Дебет обозначает увеличение счета, в то время как кредит обозначает его уменьшение. Это означает, что при записи транзакции в одном счете дебетной стороной будет увеличение суммы на этом счете, а кредитной стороной - уменьшение суммы на другом счете.

Примером может служить покупка товара наличными. В этом случае деньги уходят из кассы компании (кредит), но при этом возрастает количество товара в наличии (дебет). Таким образом, дебет и кредит учитывают движение денежных средств и других активов организации.

Система дебета и кредита также предоставляет возможность разделения финансовых транзакций на различные счета. Эти счета могут быть разделены по типу актива, пассива или капитала, что позволяет более точно отслеживать финансовое состояние организации.

Ключевым аспектом системы является балансирование дебета и кредита. Это означает, что общая сумма дебета должна быть равна общей сумме кредита в любой момент времени. Если это не так, то это указывает на ошибку в бухгалтерских записях, которую необходимо исправить.

Система дебета и кредита также используется для составления финансовых отчетов, таких как баланс и отчет о прибылях и убытках. Эти отчеты предоставляют информацию о финансовом состоянии и результативности организации и являются важным инструментом для принятия решений.

В целом, система дебета и кредита играет ключевую роль в бухгалтерском учете и финансовом анализе, обеспечивая точное отслеживание финансовых транзакций и составление информативных отчетов для управленческих решений.

Разбор понятий "дебет" и "кредит"

Дебет и кредит - это основные понятия бухгалтерского учёта, которые играют важную роль в организации финансовых операций предприятия. Понимание этих терминов является необходимым для правильного ведения бухгалтерского учёта и составления финансовой отчётности.

Дебет

Дебет – это сторона учета, на которой отражаются дебетовые операции, то есть операции по поступлению средств на счет предприятия или увеличению его активов. В бухгалтерии дебет обозначается справа, и его использование помогает отслеживать движение финансовых средств на счетах предприятия.

Примером дебетовой операции может служить приход денежных средств от продажи товаров или оказания услуг. При этом сумма денежных средств записывается в дебет данного счета, что указывает на увеличение активов предприятия.

Важно отметить, что дебетовая сторона учета также может использоваться для записи расходов, но в этом случае они будут указываться в качестве уменьшения активов или увеличения пассивов.

Таким образом, дебет является важным инструментом для отслеживания прихода средств на счета предприятия и увеличения его активов.

Кредит

Кредит – это противоположная сторона учета по отношению к дебету. На кредитной стороне отражаются кредитовые операции, то есть операции по уходу средств со счетов предприятия или уменьшению его активов.

Примером кредитной операции может служить расход денежных средств на закупку товаров или оплату услуг. В таком случае сумма расхода записывается на кредитный счет, что указывает на уменьшение активов предприятия.

Кроме того, кредитная сторона учета может использоваться для записи поступлений средств, если они предполагаются как обязательства предприятия. Например, получение кредита или оформление займа также отражается на кредитном счете.

Таким образом, кредит играет важную роль в учете ухода средств со счетов предприятия и уменьшении его активов.

В заключении, понимание различий между дебетом и кредитом является ключевым аспектом бухгалтерского учета. Правильное применение этих понятий позволяет эффективно вести учет финансовых операций предприятия и составлять точные финансовые отчеты.

Основные принципы бухгалтерского учета

Бухгалтерский учет, как важная составляющая финансового управления организацией, основывается на ряде принципов, которые обеспечивают правильность и достоверность отражения хозяйственной деятельности. Понимание и соблюдение данных принципов являются основой для правильной финансовой отчетности и анализа бизнеса.

Принцип долгосрочного характера

Один из основных принципов бухгалтерского учета – это принцип долгосрочного характера, который заключается в том, что учетная информация должна быть направлена на долгосрочное планирование и анализ результатов деятельности организации. Этот принцип помогает управляющим принимать обоснованные решения, основанные на надежных финансовых данных.

Принцип объектности

Принцип объектности требует от бухгалтерии отражать все операции и события в учете точно и объективно, без искажений и предвзятости. Это означает, что бухгалтерский учет должен быть основан на достоверных фактах, а не на субъективных оценках.

Принцип непрерывности деятельности

Принцип непрерывности деятельности предполагает, что организация будет продолжать свою деятельность в течение неопределенного будущего. Этот принцип позволяет предполагать, что организация будет функционировать на постоянной основе, что позволяет ей вести учет операций и событий с учетом их влияния на будущие периоды.

Принцип накопления

Принцип накопления предполагает, что финансовые результаты деятельности организации должны отражаться в учете в том периоде, когда они фактически произошли, а не в том, когда деньги были получены или потрачены. Это позволяет обеспечить более точное представление о реальной финансовой ситуации компании.

Принцип соответствия

Принцип соответствия требует, чтобы доходы и расходы были отнесены к тому же периоду, в который они относятся. Это означает, что доходы, полученные или расходы, понесенные в определенном периоде, должны быть отражены в отчетах за тот же самый период.

Принцип общности

Принцип общности предполагает, что в процессе бухгалтерского учета необходимо учитывать все виды операций и событий, связанных с финансовой деятельностью организации. Этот принцип обеспечивает полноту и объективность отражения всех финансовых операций и событий в учете.

Принцип разграничения

Принцип разграничения предполагает разделение финансовой деятельности организации на отдельные периоды времени для целей учета и анализа. Это позволяет более точно определить результаты деятельности организации за определенный период и обеспечить сопоставимость данных между различными периодами времени.

Эти принципы являются основой для правильного и эффективного ведения бухгалтерского учета в любой организации. Соблюдение данных принципов помогает обеспечить надежность и достоверность финансовой отчетности, что в свою очередь способствует принятию обоснованных управленческих решений и успешному развитию бизнеса.

Практические примеры дебета и кредита

1. Закупка товаров для продажи:

Когда компания закупает товары для последующей продажи, она учитывает их в учете с помощью системы дебета и кредита. Например, при закупке товаров на $1000 компания зачислит эту сумму на счет "Товары" (дебет), так как она увеличивает свое имущество. В то же время, она уменьшит сумму денег на своем счете (кредит), так как они были потрачены на закупку товаров.

2. Получение кредита от банка:

Когда компания получает кредит от банка, это также отражается с помощью системы дебета и кредита. Например, если она получает кредит на $5000, то эта сумма будет зачислена на счет "Денежные средства" (дебет), так как компания увеличивает свои денежные активы. В то же время, на счете "Кредиторская задолженность" появится соответствующая сумма (кредит), так как компания теперь должна вернуть этот кредит.

3. Оплата за услуги:

Когда компания оплачивает за услуги, она также использует систему дебета и кредита. Например, при оплате аренды офиса на $1500, эта сумма будет списана с счета "Денежные средства" (кредит), так как компания тратит деньги. В то же время, сумма будет зачислена на счет "Расходы на аренду" (дебет), так как это уменьшает общую прибыль компании.

4. Продажа товаров:

При продаже товаров также применяется система дебета и кредита. Например, если компания продает товары на $2000, то эта сумма будет зачислена на счет "Денежные средства" (дебет), так как компания получает деньги от продажи. В то же время, счет "Выручка от реализации товаров" увеличится на эту сумму (кредит), так как это увеличит доход компании.

5. Оплата заработной платы сотрудникам:

Когда компания выплачивает заработную плату своим сотрудникам, это также отражается с помощью системы дебета и кредита. Например, при выплате заработной платы на $3000, эта сумма будет списана с счета "Денежные средства" (кредит), так как компания тратит деньги на оплату труда. В то же время, на счете "Расходы на заработную плату" появится соответствующая сумма (дебет), так как это уменьшает общую прибыль компании.

6. Оплата налогов:

Когда компания оплачивает налоги, это также отражается с помощью системы дебета и кредита. Например, при уплате налога на прибыль на $1000, эта сумма будет списана с счета "Денежные средства" (кредит), так как компания тратит деньги на уплату налога. В то же время, на счете "Расходы на налоги" появится соответствующая сумма (дебет), так как это уменьшает общую прибыль компании.

Эти практические примеры демонстрируют, как система дебета и кредита используется для учета различных финансовых операций компании. Понимание этой системы позволяет более точно отслеживать финансовое состояние предприятия и принимать обоснованные управленческие решения.

Важность сбалансированного учета в финансовой отчетности

Финансовая отчетность является важным инструментом для любого предприятия, поскольку она предоставляет информацию о его финансовом состоянии и результативности. Однако для того чтобы эта информация была достоверной и полезной, необходимо соблюдать принцип сбалансированного учета.

Сбалансированный учет предполагает поддержание равновесия между активами, пассивами и капиталом компании. Этот принцип является основой финансовой отчетности и позволяет обеспечить ее достоверность и объективность. Сбалансированный учет помогает избежать искажений в отчетности и обеспечивает ее надежность для внешних пользователей, таких как инвесторы, кредиторы и регулирующие органы.

Одним из ключевых преимуществ сбалансированного учета является обеспечение прозрачности финансовой информации. При соблюдении этого принципа компания предоставляет полную и точную картину своего финансового положения, что позволяет заинтересованным сторонам принимать обоснованные решения. Например, инвесторы могут оценить риски и перспективы инвестирования, а кредиторы - принять решение о выдаче кредита на основе реальной оценки финансовой стабильности компании.

Кроме того, сбалансированный учет способствует предотвращению мошенничества и ошибок в финансовой отчетности. Поддержание соответствия между активами и источниками финансирования помогает обнаруживать любые несоответствия или аномалии, которые могут свидетельствовать о нечестных практиках или ошибочном учете. Это повышает доверие к финансовой отчетности и снижает риск возникновения юридических проблем или репутационного ущерба для компании.

Еще одним важным аспектом сбалансированного учета является его роль в принятии управленческих решений. Правильное понимание финансового положения компании позволяет руководству принимать обоснованные решения о расходах, инвестициях и стратегическом развитии. Например, на основе анализа баланса и отчета о прибылях и убытках можно определить, какие проекты или направления деятельности приносят наибольшую прибыль, а какие требуют дополнительных инвестиций или коррекции стратегии.

Необходимо также отметить, что сбалансированный учет способствует улучшению управления рисками. Предприятие, ведущее четкий и сбалансированный учет, может более эффективно оценивать свои финансовые риски и разрабатывать стратегии их смягчения. Это особенно важно в условиях нестабильной экономической среды, когда компании подвергаются различным финансовым угрозам и необходимо оперативно реагировать на изменения внешней среды.

Таким образом, сбалансированный учет является неотъемлемой частью финансового управления предприятием. Он обеспечивает надежность и достоверность финансовой отчетности, способствует принятию обоснованных управленческих решений и помогает снизить риски. Поэтому компании должны уделять особое внимание соблюдению этого принципа в своей учетной деятельности.