- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Дела и финансы программа

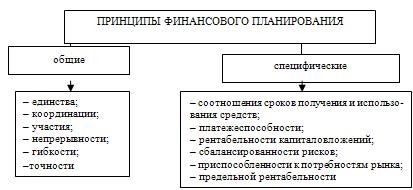

Основные принципы финансового планирования

Финансовое планирование является ключевым инструментом для достижения финансовых целей как на личном, так и на корпоративном уровнях. Оно позволяет эффективно управлять денежными потоками, оптимизировать расходы и максимизировать доходы. Независимо от того, являетесь ли вы финансовым специалистом или обычным человеком, понимание основных принципов финансового планирования необходимо для достижения стабильности и процветания.

1. Целеориентированность

Первым и одним из самых важных принципов финансового планирования является определение конкретных финансовых целей. Эти цели могут включать в себя накопление на пенсию, покупку жилья, образование детей или создание финансового резерва на случай неожиданных расходов. Целеориентированное планирование позволяет сосредоточить усилия на достижении определенных результатов и избежать бесцельных трат и инвестиций.

2. Бюджетирование

Бюджетирование играет ключевую роль в финансовом планировании, поскольку позволяет контролировать расходы и устанавливать приоритеты. Путем составления бюджета можно определить, сколько денег выделено на различные категории расходов, такие как жилье, питание, транспорт и развлечения. Это помогает избежать излишних трат и обеспечить финансовую disциплину.

3. Регулярное отслеживание и анализ

Финансовая ситуация может меняться со временем, поэтому важно регулярно отслеживать и анализировать свои финансы. Это включает в себя проверку доходов, расходов, инвестиций и долгов. Регулярный анализ помогает выявить потенциальные проблемы и возможности для улучшения финансового положения.

4. Разнообразие инвестиций

Диверсификация инвестиционного портфеля является ключевым принципом финансового планирования. Размещение средств в различных активах, таких как акции, облигации, недвижимость и сбережения, помогает снизить риск и увеличить потенциальную доходность. Это позволяет сгладить влияние отдельных событий на финансовое состояние.

5. Автоматизация и автоматизация

Использование автоматических средств управления финансами, таких как автоматические переводы на сберегательные счета, автоматическая оплата счетов и автоматическое инвестирование, помогает сохранить дисциплину и минимизировать риск пропуска платежей или инвестиционных возможностей.

6. Экстренный финансовый резерв

Создание экстренного финансового резерва является неотъемлемой частью финансового планирования. Этот резерв предназначен для покрытия неожиданных расходов, таких как медицинские счета, аварийные ремонты или потеря дохода. Рекомендуется иметь отложенные средства, достаточные для покрытия расходов на 3-6 месяцев.

7. Страхование

Страхование является важной частью финансового планирования, поскольку помогает защитить ваше имущество и обеспечить финансовую безопасность в случае несчастного случая или болезни. Это включает в себя страхование здоровья, автомобиля, дома и жизни. Правильный выбор страховых полисов помогает снизить финансовые риски и защитить ваши финансовые интересы.

8. Образование и самосовершенствование

Постоянное образование и самосовершенствование в области финансов являются неотъемлемой частью финансового планирования. Понимание финансовых инструментов, инвестиционных стратегий и налоговых правил помогает принимать более обоснованные финансовые решения и достигать своих целей.

В заключение, основные принципы финансового планирования играют решающую роль в обеспечении финансовой стабильности и достижении финансовых целей. Путем целеориентированного подхода, бюджетирования, регулярного анализа, диверсификации инвестиций, автоматизации финансов, создания экстренного финансового резерва, страхования и образования можно достичь финансового успеха и обеспечить благополучие для себя и своей семьи.

Эффективное управление личными финансами

Эффективное управление личными финансами является ключевым аспектом финансового благополучия каждого человека. Это процесс, который включает в себя организацию, планирование и контроль над финансовыми ресурсами с целью достижения финансовых целей и обеспечения финансовой устойчивости.

Установление финансовых целей

Первый шаг к эффективному управлению личными финансами - это определение конкретных финансовых целей. Это могут быть цели краткосрочного, среднесрочного и долгосрочного характера. Краткосрочные цели могут включать в себя накопление средств на отпуск или покупку дорогостоящей вещи. Среднесрочные цели могут быть связаны с оплатой образования или приобретением недвижимости, а долгосрочные цели - с планированием пенсии и созданием финансового резерва на случай неожиданных расходов.

Бюджетирование

Бюджетирование играет важную роль в эффективном управлении личными финансами. Это процесс планирования расходов и доходов на определенный период времени. Создание бюджета позволяет контролировать свои финансовые потоки, определять приоритеты в расходах и избегать излишних трат. Важно учитывать все источники дохода и регулярные расходы, а также оставлять запас на случай неожиданных ситуаций.

Сбережения и инвестиции

Один из ключевых аспектов эффективного управления личными финансами - это формирование сбережений и инвестиций. Сбережения позволяют создать финансовый резерв на случай чрезвычайных ситуаций и обеспечить финансовую устойчивость. Инвестиции, в свою очередь, позволяют увеличить капитал и обеспечить финансовый рост в долгосрочной перспективе. Важно разнообразить инвестиционный портфель, учитывая индивидуальные финансовые цели и уровень риска.

Погашение долгов

Погашение долгов также играет важную роль в эффективном управлении личными финансами. Долги могут стать серьезным обременением для финансового благополучия, поэтому важно разрабатывать стратегию по их погашению. Это может включать в себя уменьшение расходов, увеличение доходов и использование дополнительных средств для досрочного погашения долгов.

Образование и повышение финансовой грамотности

Не менее важным аспектом эффективного управления личными финансами является постоянное образование и повышение финансовой грамотности. Это поможет принимать более осознанные финансовые решения, понимать основные принципы управления финансами и избегать распространенных ошибок. Существует множество книг, курсов и онлайн-ресурсов, которые могут помочь в этом процессе.

В целом, эффективное управление личными финансами требует дисциплины, планирования и образования. Соблюдение принципов бюджетирования, формирование сбережений и инвестиций, погашение долгов и постоянное образование в области финансов помогут достичь финансовой стабильности и благополучия.

Инвестиционные стратегии для достижения финансовых целей

Достижение финансовых целей через инвестиции требует не только стратегического подхода, но и глубокого понимания рынка, рисков и возможностей. В данном разделе мы рассмотрим несколько ключевых инвестиционных стратегий, которые помогут вам эффективно управлять вашими финансами и добиваться поставленных целей.

Диверсификация портфеля

Одна из наиболее важных стратегий инвестирования - диверсификация портфеля. Это означает распределение инвестиций между различными активами, такими как акции, облигации, недвижимость и даже альтернативные инвестиции. Диверсификация помогает снизить общий уровень риска портфеля, так как убытки в одном активе могут быть компенсированы прибылью в другом.

Важно помнить, что диверсификация должна быть не только между различными классами активов, но и внутри каждого класса. Например, если вы инвестируете в акции, выбирайте компании из разных отраслей и регионов, чтобы уменьшить связанность ваших инвестиций с конкретными рисками.

Долгосрочное инвестирование

Долгосрочное инвестирование - это стратегия, основанная на понимании силы времени в инвестировании. Вместо того, чтобы стремиться к быстрым прибылям на краткосрочных колебаниях рынка, долгосрочные инвесторы фокусируются на росте капитала в течение длительного периода времени.

Основная идея долгосрочного инвестирования заключается в том, чтобы выбирать качественные активы и держать их на протяжении многих лет, даже десятилетий. Это позволяет избежать стресса от краткосрочных колебаний рынка и позволяет капиталу расти за счет накопленных дивидендов и капитализации.

Реинвестирование дохода

Реинвестирование дохода - это еще одна важная стратегия для достижения финансовых целей. Вместо того, чтобы выводить доход с инвестиций, реинвестирование позволяет вам вложить его обратно в портфель. Это способствует ускорению роста капитала за счет эффекта снова инвестированных дивидендов или процентов.

Реинвестирование дохода особенно мощно в долгосрочной перспективе, так как даже небольшие суммы, вложенные обратно, могут значительно увеличить вашу прибыль за долгие годы.

Автоматизация инвестиций

Автоматизация инвестиций - это стратегия, которая помогает сделать инвестирование более систематическим и дисциплинированным. Путем настройки автоматических переводов средств на инвестиционный счет вы можете регулярно добавлять деньги в портфель без необходимости постоянного участия.

Это не только помогает вам избежать эмоциональных решений на основе временных трендов рынка, но и позволяет вам использовать преимущества долгосрочного роста капитала за счет регулярных вложений.

Анализ и пересмотр стратегии

Наконец, важно понимать, что инвестиционная стратегия не является статичной. Рынок постоянно меняется, и ваш подход к инвестированию должен соответствовать этим изменениям. Регулярный анализ вашего портфеля и пересмотр стратегии помогут вам адаптироваться к новым условиям рынка и достигать ваших финансовых целей более эффективно.

В заключение, инвестиционные стратегии играют ключевую роль в достижении ваших финансовых целей. Путем диверсификации портфеля, долгосрочного инвестирования, реинвестирования дохода, автоматизации инвестиций и постоянного анализа и пересмотра вашей стратегии вы сможете эффективно управлять вашими финансами и достигнуть желаемого финансового успеха.

Бюджетирование и контроль расходов

Бюджетирование и контроль расходов – это основные инструменты финансового планирования, которые позволяют эффективно управлять финансами в рамках деловой деятельности. Правильное бюджетирование позволяет оптимизировать расходы, а контроль за ними обеспечивает возможность оперативно реагировать на изменения и предотвращать нежелательные финансовые последствия.

Процесс бюджетирования начинается с определения целей и задач, которые необходимо достичь в рамках программы дел и финансов. Это могут быть как краткосрочные, так и долгосрочные цели, включающие в себя увеличение прибыли, снижение издержек, расширение бизнеса или повышение эффективности процессов.

Для разработки бюджета необходимо провести анализ текущих финансовых показателей и прогнозировать будущие доходы и расходы. Важно учитывать все возможные источники доходов и расходов, а также учесть возможные риски и неопределенности, которые могут повлиять на финансовое состояние.

Одним из ключевых моментов при бюджетировании является установление бюджетных ограничений для каждой статьи расходов. Это позволяет контролировать расходы и предотвращать превышение бюджета в определенных областях деятельности. Кроме того, бюджетирование помогает оптимизировать распределение ресурсов и выделить приоритетные направления для инвестирования.

Параллельно с разработкой бюджета необходимо создать систему контроля за расходами. Это может включать в себя установление механизмов отчетности, регулярное сравнение фактических и плановых показателей, а также анализ отклонений и принятие корректирующих мер при необходимости.

Важным аспектом контроля расходов является обеспечение прозрачности и доступности информации о финансовом состоянии компании. Это позволяет всем заинтересованным сторонам, включая руководство, инвесторов и партнеров, иметь ясное представление о текущей ситуации и принимать обоснованные решения на основе фактических данных.

Помимо контроля за текущими расходами, важно также проводить анализ эффективности затрат. Это позволяет выявлять неэффективные расходы и находить способы их оптимизации или сокращения. Такой подход позволяет максимально эффективно использовать ресурсы и повышать конкурентоспособность бизнеса.

Бюджетирование и контроль расходов – это необходимые элементы успешного финансового управления, которые позволяют обеспечить устойчивое развитие бизнеса и достижение поставленных целей и задач.

В заключение, следует отметить, что эффективное бюджетирование и контроль расходов требуют систематического и целенаправленного подхода. Постоянный мониторинг финансовых показателей, анализ результатов и принятие оперативных решений позволят достичь желаемых результатов и обеспечить финансовую устойчивость и процветание программы дел и финансов.

Управление долгами и кредитами

Управление долгами и кредитами играет ключевую роль в финансовом планировании и обеспечении стабильности вашего бюджета. Этот раздел предоставляет полезные стратегии и советы для эффективного управления вашими долгами и кредитами.

1. Оценка текущей ситуации

Первый шаг к эффективному управлению долгами и кредитами - это четкое понимание вашей текущей финансовой ситуации. Проанализируйте все ваши долги, включая кредитные карты, кредиты, ипотеку и другие финансовые обязательства. Запишите суммы, процентные ставки и ежемесячные платежи по каждому из них.

После того как вы определили свои долги, оцените свою кредитную историю. Запросите кредитный отчет, чтобы убедиться, что все данные в нем точны. Это поможет вам понять свою кредитную платежеспособность и выявить потенциальные проблемы, которые могут влиять на ваши финансовые решения.

2. Создание бюджета и плана погашения

Создание бюджета является основой успешного управления долгами и кредитами. Определите свои ежемесячные доходы и расходы, включая платежи по долгам и кредитам. При этом обязательно учитывайте минимальные ежемесячные платежи по кредитам и долгам, а также возможность дополнительных выплат.

Разработайте стратегию погашения долгов, определив, какие из них следует погасить в первую очередь. Обычно приоритет отдается долгам с самыми высокими процентными ставками, таким как кредитные карты. Уделите особое внимание уменьшению балансов с высокими процентными ставками, чтобы минимизировать общую сумму выплачиваемых процентов.

3. Консолидация долгов

Консолидация долгов может быть полезным инструментом для упрощения управления долгами и снижения ежемесячных платежей. При консолидации вы объединяете несколько долговых обязательств в одно, обычно с более низкой процентной ставкой.

Одним из наиболее распространенных способов консолидации является взятие кредита на сумму, достаточную для погашения всех ваших других долгов. Это может снизить вашу ежемесячную нагрузку и упростить управление финансами. Однако перед принятием решения о консолидации тщательно изучите условия нового кредита и убедитесь, что вы сможете справиться с его платежами.

4. Повышение кредитной платежеспособности

Увеличение вашей кредитной платежеспособности может помочь вам легче управлять долгами и кредитами. Рассмотрите возможность улучшения своей кредитной истории путем своевременных платежей по кредитам и долгам, а также уменьшения вашего общего долга.

Также обратите внимание на ваш кредитный лимит. Повышение кредитного лимита на ваши кредитные карты может улучшить вашу кредитную платежеспособность, уменьшив вашу задолженность по отношению к вашему доступному кредиту. Однако будьте осторожны, чтобы не увеличить свои траты из-за повышения кредитного лимита.

5. Постоянное отслеживание и коррекция

Управление долгами и кредитами - это динамический процесс, который требует постоянного отслеживания и коррекции. Регулярно проверяйте свои финансовые отчеты и кредитные отчеты, чтобы убедиться, что все данные точны, и чтобы своевременно заметить любые изменения или проблемы.

Внимательно следите за своим бюджетом и стратегией погашения долгов. Если ваша финансовая ситуация изменится, адаптируйте свой план соответствующим образом. Если у вас возникнут трудности с выплатой долгов, обратитесь за помощью к финансовым консультантам или специалистам по управлению долгами.

Эффективное управление долгами и кредитами требует терпения, дисциплины и постоянного внимания к вашим финансам. Следуя приведенным выше стратегиям, вы сможете успешно управлять вашими долгами и кредитами, обеспечивая финансовую стабильность и благополучие.

Стратегии защиты финансовых активов

Защита финансовых активов - это ключевой аспект финансового планирования и обеспечения финансовой стабильности. Особенно в современном нестабильном экономическом климате важно разработать эффективные стратегии, способные обеспечить сохранность и рост ваших средств. В данном разделе мы рассмотрим несколько ключевых стратегий, которые могут помочь в защите ваших финансовых активов.

1. Диверсификация портфеля

Одним из основных принципов защиты финансовых активов является диверсификация портфеля инвестиций. Это означает распределение инвестиций между различными классами активов, такими как акции, облигации, недвижимость и др. Такой подход помогает снизить риски и увеличить вероятность сохранения и роста капитала в различных экономических условиях.

2. Использование защитных финансовых инструментов

На рынке существует целый ряд финансовых инструментов, предназначенных для защиты инвестиций от негативных рыночных колебаний. К ним относятся опционы, фьючерсы, обратные сделки и другие. Правильное использование таких инструментов может помочь минимизировать потери в периоды финансовой волатильности.

3. Формирование эмерджентных резервов

Для обеспечения финансовой стабильности важно иметь достаточные эмерджентные резервы, которые могут быть использованы в случае неожиданных финансовых трудностей, таких как потеря работы или медицинские расходы. Эти резервы должны быть легко доступными и находиться в надежных финансовых инструментах, таких как сберегательные счета или ликвидные инвестиции.

4. Постоянный мониторинг и пересмотр стратегии

Рыночные условия постоянно меняются, и стратегии защиты финансовых активов должны быть подвержены постоянному мониторингу и пересмотру. Важно регулярно оценивать эффективность выбранных стратегий и вносить коррективы в случае необходимости, чтобы адаптироваться к изменяющимся рыночным условиям и обеспечить максимальную защиту своих финансовых активов.

В завершение, правильно разработанные и реализованные стратегии защиты финансовых активов могут значительно снизить риски и обеспечить стабильность вашего финансового положения в нестабильном экономическом окружении. Однако следует помнить, что каждая стратегия имеет свои особенности и требует индивидуального подхода, учитывая ваши цели, риск-профиль и финансовые возможности.

Планирование пенсии и накоплений

Планирование пенсии и накоплений - это важный этап финансового планирования, который позволяет обеспечить финансовую стабильность и комфортное существование на пенсии. Этот процесс включает в себя ряд шагов и стратегий, которые помогут достичь поставленных финансовых целей и обеспечить достойный уровень жизни на пенсии.

1. Определение финансовых целей: Первым шагом в планировании пенсии и накоплений является определение конкретных финансовых целей. Это могут быть цели по накоплению определенной суммы денег к моменту выхода на пенсию, обеспечение финансовой безопасности на пенсии или достижение определенного уровня дохода после выхода на пенсию.

2. Оценка текущей финансовой ситуации: Для разработки эффективного плана пенсионного накопления необходимо оценить текущую финансовую ситуацию. Это включает в себя анализ доходов, расходов, имеющихся сбережений и инвестиционных активов.

3. Разработка индивидуального плана: На основе определенных финансовых целей и текущей финансовой ситуации разрабатывается индивидуальный план пенсионного накопления. В этот план включаются конкретные стратегии накопления, инвестирования и управления рисками.

4. Формирование диверсифицированного инвестиционного портфеля: Один из ключевых аспектов успешного планирования пенсии - это формирование диверсифицированного инвестиционного портфеля. Это позволяет снизить риски и увеличить потенциальную доходность инвестиций. В портфеле могут быть различные активы, такие как акции, облигации, недвижимость и другие.

5. Регулярное мониторинг и корректировка: План пенсионного накопления не является статичным и требует регулярного мониторинга и корректировки. В течение жизни изменяются финансовые обстоятельства, цели и приоритеты, поэтому важно периодически пересматривать план и вносить необходимые изменения.

6. Использование налоговых льгот и льготных программ: Для оптимизации пенсионных накоплений и уменьшения налоговых обязательств следует использовать доступные налоговые льготы и льготные программы. Это может включать в себя использование пенсионных схем с налоговыми льготами, инвестирование в пенсионные фонды или использование программ дополнительного пенсионного обеспечения.

7. Образование и консультации: Планирование пенсии и накоплений - это сложный процесс, требующий специальных знаний и навыков. Поэтому важно обращаться за консультацией к финансовым консультантам или специалистам по пенсионному планированию, а также постоянно обновлять свои знания в этой области.

В целом, планирование пенсии и накоплений играет ключевую роль в обеспечении финансовой стабильности и комфортного существования на пенсии. Соблюдение вышеуказанных шагов и стратегий поможет создать эффективный план пенсионного накопления, который учитывает индивидуальные потребности и цели каждого человека.

Роль страхования в финансовом планировании

Страхование играет важную роль в финансовом планировании, обеспечивая защиту от потенциальных финансовых потерь, связанных с различными рисками и неожиданными событиями. В современном мире, где финансовые нестабильности и риски становятся все более распространенными, наличие адекватного страхового покрытия становится необходимостью для обеспечения финансовой безопасности.

Одной из основных функций страхования является защита от потерь, возникающих в результате несчастных случаев, болезней, ущерба имуществу или других неожиданных событий. Например, медицинское страхование обеспечивает оплату медицинских расходов в случае заболевания или травмы, а страхование имущества покрывает убытки, связанные с повреждением или кражей имущества.

Кроме того, страхование помогает сгладить финансовые риски и обеспечить финансовую стабильность в случае возникновения непредвиденных событий. Например, страхование жизни может обеспечить финансовую защиту семьи в случае смерти кормильца, выплачивая выделенную сумму или регулярные выплаты.

Кроме того, страхование может играть важную роль в финансовом планировании путем создания резервов на случай непредвиденных расходов. Путем оплаты страховых взносов регулярно можно создать финансовый запас, который может быть использован для покрытия расходов в случае убытков, несчастных случаев или других неожиданных событий.

Важно отметить, что выбор правильного типа страхования и оптимального уровня страхового покрытия играет ключевую роль в финансовом планировании. Неправильный выбор страхового продукта или недостаточное покрытие может привести к финансовым потерям в случае наступления страхового случая.

В целом, страхование играет важную роль в обеспечении финансовой безопасности и стабильности, позволяя защитить себя, свою семью и имущество от финансовых рисков и неожиданных событий. Интеграция страхования в финансовое планирование помогает создать надежный финансовый каркас, способный выдержать испытания временем и обеспечить защиту от финансовых неурядиц.