- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Показатель текущей ликвидности формула

Что такое показатель текущей ликвидности?

Показатель текущей ликвидности, также известный как коэффициент текущей ликвидности или просто текущее соотношение, является финансовым показателем, который используется для оценки финансовой устойчивости и способности компании погасить свои текущие обязательства с использованием своих текущих активов. Этот показатель измеряет, насколько быстро компания может конвертировать свои наличные и эквивалентные активы в деньги, достаточные для оплаты своих текущих обязательств, в течение ближайшего года.

Формула для расчета показателя текущей ликвидности очень проста. Она определяется как отношение текущих активов к текущим обязательствам:

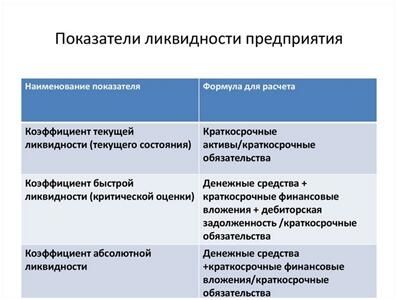

Показатель текущей ликвидности = (Текущие активы) / (Текущие обязательства)

В данной формуле "текущие активы" включают в себя активы, которые могут быть быстро преобразованы в наличные средства в течение короткого времени, как, например, денежные средства, краткосрочные инвестиции и дебиторская задолженность. "Текущие обязательства" включают в себя долгосрочные обязательства, которые должны быть погашены в течение ближайшего года, такие как краткосрочные кредиты, текущие расходы и другие текущие обязательства.

Интерпретация показателя текущей ликвидности зависит от отрасли и конкретной ситуации компании. Обычно приемлемым считается показатель, равный или больший 1. Это означает, что у компании достаточно текущих активов для покрытия ее текущих обязательств. Однако чем выше показатель, тем лучше, поскольку это указывает на более высокую степень финансовой устойчивости и способность компании к возможным финансовым трудностям.

Высокий показатель текущей ликвидности может свидетельствовать о том, что компания слишком консервативно управляет своими ресурсами, не инвестируя их в развитие бизнеса или не используя для увеличения доходности. С другой стороны, низкий показатель может указывать на то, что компания столкнется с трудностями в погашении своих текущих обязательств и может иметь проблемы с ликвидностью.

Важно отметить, что показатель текущей ликвидности следует анализировать в контексте других финансовых показателей и факторов, таких как общая финансовая структура компании, ее денежный поток, прибыльность и рост. Компании часто сравнивают свой показатель текущей ликвидности с аналогичными показателями своих конкурентов и отраслевыми средними, чтобы оценить свое положение на рынке и выявить потенциальные проблемы или возможности.

В конечном итоге показатель текущей ликвидности играет важную роль в финансовом анализе компании, помогая инвесторам, кредиторам и менеджменту принимать информированные решения относительно ее финансового здоровья и управления рисками.

Значение показателя текущей ликвидности для бизнеса

Показатель текущей ликвидности является одним из ключевых инструментов анализа финансового состояния бизнеса. Он предоставляет информацию о способности предприятия покрыть свои текущие обязательства за счет доступных ему ликвидных активов. Для бизнеса данный показатель играет важную роль, определяя его финансовую устойчивость и способность к взаимодействию с внешней средой.

Прежде всего, текущая ликвидность позволяет бизнесу оценить свою способность к оперативному реагированию на изменения в экономической среде. Быстрая конвертация ликвидных активов в денежные средства позволяет предприятию оперативно реагировать на неожиданные расходы или возможности для инвестирования.

Далее, данный показатель имеет важное значение при принятии решений о финансовой стратегии предприятия. Он позволяет бизнесу оценить свою способность к погашению текущих обязательств без необходимости продажи основных активов или привлечения нового долга. Это особенно важно в условиях нестабильной экономической конъюнктуры, когда доступ к финансированию может быть ограничен.

Кроме того, показатель текущей ликвидности является важным индикатором финансовой устойчивости бизнеса. Высокий уровень текущей ликвидности свидетельствует о том, что предприятие обладает достаточными ресурсами для покрытия своих обязательств и преодоления финансовых трудностей. Это может повысить доверие к предприятию со стороны кредиторов, инвесторов и партнеров.

С другой стороны, низкий уровень текущей ликвидности может свидетельствовать о финансовых проблемах предприятия и его недостаточной способности к управлению текущими обязательствами. Это может привести к серьезным последствиям, таким как невозможность выполнения финансовых обязательств, утрата доверия со стороны заинтересованных сторон и даже банкротство.

Таким образом, показатель текущей ликвидности играет важную роль для бизнеса, обеспечивая ему информацию о его финансовой устойчивости, способности к оперативному реагированию на изменения внешней среды и принятии обоснованных решений о финансовой стратегии. Этот показатель является ключевым элементом финансового анализа, который помогает бизнесу эффективно управлять своими финансами и достигать поставленных целей.

Формула расчета текущей ликвидности

Текущая ликвидность — это важный финансовый показатель, который отражает способность компании погасить свои текущие обязательства за счет доступных ей краткосрочных активов. Формула для расчета текущей ликвидности представляет собой простое, но значимое выражение, позволяющее анализировать финансовое состояние предприятия и принимать соответствующие решения.

Основой формулы текущей ликвидности является сравнение текущих активов и текущих обязательств. Текущие активы представляют собой все активы, которые компания может легко преобразовать в денежные средства в течение короткого периода времени, обычно в течение одного года. К таким активам обычно относятся денежные средства, дебиторская задолженность и запасы.

Формула расчета текущей ликвидности выглядит следующим образом:

Текущая ликвидность = (Текущие активы) / (Текущие обязательства)

Эта формула позволяет выразить текущую ликвидность в виде отношения между средствами, доступными компании для покрытия текущих обязательств. Чем выше значение этого показателя, тем лучше финансовое положение предприятия, поскольку оно указывает на большую способность компании к погашению своих долгов в ближайшем будущем.

Интерпретация значения текущей ликвидности играет важную роль при анализе финансового состояния компании. Если значение текущей ликвидности больше единицы, это означает, что у компании достаточно средств для покрытия текущих обязательств. Однако, слишком высокое значение этого показателя может указывать на неэффективное использование ресурсов компании, например, наличие больших запасов, которые не могут быть легко преобразованы в денежные средства.

С другой стороны, если значение текущей ликвидности меньше единицы, это может свидетельствовать о том, что компания испытывает затруднения с погашением своих текущих обязательств. В таких случаях необходимо внимательно анализировать структуру текущих активов и обязательств компании, чтобы выявить причины низкой ликвидности и принять меры по их улучшению.

Важно помнить, что значение текущей ликвидности следует анализировать в контексте конкретной отрасли, размера компании и цикличности ее бизнеса. Также необходимо учитывать другие факторы, влияющие на финансовое состояние компании, такие как эффективность управления запасами, кредитная политика компании и условия рынка.

В заключение, формула текущей ликвидности представляет собой важный инструмент для оценки финансового состояния компании и принятия обоснованных решений в управлении ее финансами. Понимание этой формулы и умение правильно интерпретировать ее результаты помогает улучшить финансовое управление и обеспечить устойчивое развитие бизнеса.

Пример расчета показателя текущей ликвидности

Показатель текущей ликвидности является важным инструментом анализа финансового состояния предприятия. Он позволяет оценить способность компании погасить свои текущие обязательства с использованием своих текущих активов. Применение этого показателя позволяет инвесторам, кредиторам и руководству компании понять, насколько устойчиво финансовое положение организации.

Для того чтобы рассчитать показатель текущей ликвидности, необходимо собрать информацию о текущих активах и текущих обязательствах компании. Текущие активы включают в себя наличные средства, краткосрочные инвестиции, дебиторскую задолженность и другие активы, которые могут быть легко преобразованы в наличные средства в течение короткого времени. Текущие обязательства включают краткосрочные кредиты, кредиторскую задолженность, налоги к уплате и другие обязательства, которые должны быть погашены в течение ближайшего года.

После того как данные о текущих активах и обязательствах были собраны, можно приступить к расчету показателя текущей ликвидности. Формула для расчета этого показателя проста:

Показатель текущей ликвидности = (Текущие активы) / (Текущие обязательства)

Примером рассмотрим компанию XYZ. Предположим, что у компании XYZ имеется 500 000 долларов США в наличных средствах, 300 000 долларов в краткосрочных инвестициях и 200 000 долларов в дебиторской задолженности. Общая сумма текущих активов компании XYZ составляет 1 000 000 долларов.

В то же время, компания имеет краткосрочные кредиты на сумму 400 000 долларов, кредиторскую задолженность в размере 150 000 долларов и налоги к уплате на сумму 50 000 долларов. Общая сумма текущих обязательств компании XYZ составляет 600 000 долларов.

Теперь, подставив данные в формулу, мы можем рассчитать показатель текущей ликвидности для компании XYZ:

Показатель текущей ликвидности = (1 000 000) / (600 000) = 1,67

Это означает, что у компании XYZ на каждый доллар текущих обязательств приходится 1,67 доллара текущих активов. Такой результат говорит о том, что у компании достаточно ликвидных активов для погашения ее текущих обязательств.

Однако, следует помнить, что показатель текущей ликвидности может варьироваться в зависимости от отрасли, в которой действует компания, ее бизнес-модели и других факторов. Поэтому важно не только рассчитать этот показатель, но и проанализировать его в контексте конкретной ситуации компании и отрасли в целом.

В заключении, показатель текущей ликвидности является важным инструментом финансового анализа, который помогает оценить финансовую устойчивость компании и ее способность погасить текущие обязательства. Рассмотренный выше пример демонстрирует, как можно рассчитать этот показатель и как его интерпретировать в контексте конкретной компании.

Интерпретация результатов

Показатель текущей ликвидности является важным инструментом для анализа финансового состояния организации. Он предоставляет информацию о том, насколько эффективно компания может погасить свои текущие обязательства с использованием своих текущих активов. Понимание результатов этого показателя помогает инвесторам, кредиторам и управленцам принимать обоснованные финансовые решения.

Текущая ликвидность выше 1

Когда значение текущего коэффициента ликвидности превышает 1, это обычно указывает на то, что у компании достаточно ликвидных активов для покрытия своих текущих обязательств. Это позитивный показатель, который свидетельствует о том, что компания может справиться с финансовыми обязательствами без необходимости продавать долгосрочные активы или привлекать дополнительный капитал.

Текущая ликвидность равна 1

Если значение текущего коэффициента ликвидности равно 1, это означает, что у компании ровно столько же текущих активов, сколько и текущих обязательств. В этом случае компания может погасить свои текущие обязательства, однако это может оставить ее без запаса ликвидности на случай неожиданных ситуаций. Важно внимательно следить за этим показателем и принимать меры, чтобы поддерживать его на уровне, обеспечивающем финансовую устойчивость.

Текущая ликвидность ниже 1

Когда значение текущего коэффициента ликвидности меньше 1, это указывает на то, что у компании недостаточно ликвидных активов для покрытия ее текущих обязательств. Это может быть предупреждением о финансовых трудностях, поскольку компания может столкнуться с проблемами в погашении своих долгов в срок. В таких случаях необходимо принимать срочные меры для увеличения ликвидности компании, например, путем реорганизации долга или привлечения дополнительного капитала.

Улучшение или ухудшение показателя

Важно помнить, что текущая ликвидность может изменяться со временем в зависимости от изменений в финансовом положении компании. Постоянное улучшение этого показателя может свидетельствовать о хорошем финансовом управлении и эффективном использовании ресурсов компании. Напротив, постоянное ухудшение может быть сигналом о проблемах в управлении ликвидностью и требовать дополнительного анализа и корректирующих действий.

Влияние на инвесторов и кредиторов

Инвесторы и кредиторы обращают внимание на показатель текущей ликвидности при принятии решений о вложении средств или предоставлении кредита компании. Более высокая текущая ликвидность может повысить доверие к компании, поскольку она указывает на ее способность эффективно управлять своими финансами. Наоборот, низкая текущая ликвидность может вызвать опасения относительно финансовой устойчивости компании и повлиять на ее кредитный рейтинг.

Заключение

Анализ показателя текущей ликвидности играет важную роль в понимании финансового состояния компании и принятии обоснованных финансовых решений. Понимание интерпретации результатов этого показателя помогает управленцам принимать меры для обеспечения финансовой устойчивости и привлекательности компании для инвесторов и кредиторов.

Факторы, влияющие на показатель текущей ликвидности

Показатель текущей ликвидности - это один из ключевых показателей финансовой устойчивости и способности предприятия к погашению текущих обязательств. Этот показатель определяется как отношение текущих активов к текущим обязательствам и используется для оценки готовности предприятия к обеспечению своих текущих финансовых обязательств. Различные факторы могут влиять на этот показатель, определяя его уровень и динамику.

1. Структура текущих активов

Структура текущих активов компании может оказать значительное влияние на ее показатель текущей ликвидности. Например, если большая часть текущих активов компании состоит из наличных денег или краткосрочных финансовых инструментов, то это обычно способствует повышению показателя текущей ликвидности. С другой стороны, если значительная часть текущих активов компании занята запасами товаров, то это может снизить показатель текущей ликвидности, так как товары могут быть не так легко преобразованы в наличные средства для погашения обязательств.

2. Уровень и структура текущих обязательств

Как и структура текущих активов, уровень и структура текущих обязательств компании также влияют на ее показатель текущей ликвидности. Если большая часть текущих обязательств компании представлена краткосрочными кредитами или долгосрочными обязательствами, которые должны быть погашены в ближайшие 12 месяцев, это может негативно сказаться на ее текущей ликвидности. С другой стороны, если большая часть текущих обязательств компании состоит из кредиторской задолженности или краткосрочных обязательств, которые могут быть легко погашены с использованием текущих активов, это может улучшить ее показатель текущей ликвидности.

3. Эффективность управления запасами и дебиторской задолженностью

Эффективное управление запасами и дебиторской задолженностью также играет важную роль в определении показателя текущей ликвидности компании. Если компания эффективно управляет своими запасами, минимизируя уровень запасов и обеспечивая своевременное обновление товарного ассортимента, это способствует повышению ее текущей ликвидности. То же самое относится и к управлению дебиторской задолженностью: чем быстрее компания собирает свои дебиторские средства, тем выше ее показатель текущей ликвидности.

4. Уровень краткосрочных кредитов и финансовая устойчивость

Уровень краткосрочных кредитов, включая краткосрочные кредиты и кредитные линии, также может влиять на показатель текущей ликвидности компании. Если компания слишком активно использует краткосрочные кредиты для финансирования своей текущей деятельности, это может увеличить ее текущие обязательства и снизить ее текущую ликвидность. Однако если компания обладает высоким уровнем финансовой устойчивости и может легко погасить свои краткосрочные кредиты в случае необходимости, это может улучшить ее показатель текущей ликвидности.

5. Внешние экономические условия

Внешние экономические условия, такие как инфляция, ставки по кредитам, политическая нестабильность и другие факторы, также могут оказывать влияние на показатель текущей ликвидности компании. Например, если ставки по кредитам растут или происходит экономический спад, компания может столкнуться с трудностями в доступе к краткосрочному финансированию, что может снизить ее текущую ликвидность. В таких условиях компании может потребоваться принять дополнительные меры для обеспечения своей текущей ликвидности, такие как сокращение расходов или поиск альтернативных источников финансирования.

В заключение

Показатель текущей ликвидности является важным инструментом анализа финансового состояния компании и ее способности к погашению текущих обязательств. Различные факторы, такие как структура текущих активов и обязательств, эффективность управления запасами и дебиторской задолженностью, уровень краткосрочных кредитов и внешние экономические условия, могут оказать существенное влияние на этот показатель, определяя финансовую устойчивость и готовность компании к изменяющимся условиям рынка.

Как улучшить показатель текущей ликвидности?

Показатель текущей ликвидности является ключевым индикатором финансовой устойчивости компании и ее способности погасить текущие обязательства. Улучшение этого показателя требует комплексного подхода и рассмотрения различных аспектов финансовой деятельности предприятия.

1. Увеличение оборотных активов

Один из способов улучшения текущей ликвидности - это увеличение объема оборотных активов компании. Оборотные активы представляют собой активы, которые могут быть быстро преобразованы в денежные средства. К ним относятся денежные средства, запасы, дебиторская задолженность. Увеличение объема оборотных активов позволит компании иметь больше доступных средств для погашения текущих обязательств в случае необходимости.

2. Улучшение управления запасами

Эффективное управление запасами также может способствовать улучшению текущей ликвидности. Оптимизация уровня запасов позволит компании минимизировать затраты на их хранение и ускорить оборачиваемость средств в оборотных активах. При этом необходимо находить баланс между минимизацией запасов и обеспечением непрерывности производства.

3. Снижение сроков кредиторской задолженности

Уменьшение сроков кредиторской задолженности также может положительно сказаться на текущей ликвидности компании. Хотя отсрочка платежей поставщикам может временно улучшить показатели ликвидности, долгосрочное увеличение сроков кредиторской задолженности может привести к негативным последствиям, таким как ухудшение отношений с поставщиками и дополнительные финансовые издержки в виде пеней и штрафов.

4. Повышение эффективности взыскания дебиторской задолженности

Эффективное взыскание дебиторской задолженности поможет ускорить оборачиваемость средств и повысить доступность денежных средств для компании. Для этого необходимо улучшить систему управления кредитными рисками, своевременно выявлять проблемных должников и предпринимать меры по их взысканию.

5. Привлечение дополнительных источников финансирования

В случае нехватки собственных средств для погашения текущих обязательств компания может обратиться к дополнительным источникам финансирования, таким как краткосрочные кредиты или привлечение дополнительного капитала. Однако при этом необходимо учитывать возможные финансовые риски и обязательства по возврату заемных средств.

В заключении

Улучшение показателя текущей ликвидности требует внимательного анализа финансовых потоков компании и разработки эффективных стратегий управления оборотными активами и обязательствами. При правильном подходе компания сможет повысить свою финансовую устойчивость и обеспечить непрерывность своей деятельности в условиях изменчивой экономической среды.