- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Курсовые разницы в офр свернуто или развернуто

Понятие оффшоров и различия в их использовании

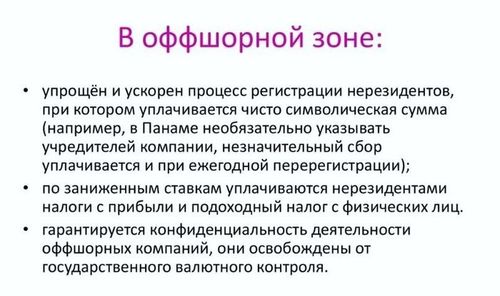

Оффшоры представляют собой территории или юрисдикции, где предоставляются определенные финансовые и правовые льготы для иностранных компаний и физических лиц. Эти льготы могут включать в себя низкие налоговые ставки, конфиденциальность данных и финансовую тайну, а также гибкость в учете и отчетности. Оффшорные зоны обычно имеют свои собственные законы и регуляции, которые могут отличаться от правил в других странах.

Использование оффшорных зон может иметь различные цели и преимущества для бизнеса и частных лиц. Например, некоторые компании используют оффшоры для минимизации налоговых обязательств, перемещения активов и защиты своего имущества от правовых рисков. Частные лица могут также использовать оффшоры для диверсификации инвестиций, сохранения конфиденциальности или просто для удобства управления финансами.

Однако, несмотря на преимущества, использование оффшорных зон также может вызывать определенные риски и негативные последствия. Например, некоторые страны и организации считают оффшорные схемы несправедливыми и недостаточно прозрачными, что может привести к международным давлениям и регулятивным мерам против таких практик.

Важно отметить, что не все оффшорные зоны одинаковы, и различные юрисдикции могут предлагать разные условия и преимущества для своих клиентов. Например, некоторые оффшорные зоны специализируются на предоставлении услуг для финансовых институтов, в то время как другие ориентированы на предпринимателей и частных лиц.

Кроме того, существует различие между тем, как оффшоры могут быть использованы для легальных и нелегальных целей. Хотя многие компании и частные лица используют оффшоры для законных стратегий налогового планирования и управления активами, некоторые также могут злоупотреблять этими возможностями для уклонения от налогов, отмывания денег или скрытия незаконных операций.

Для того чтобы использование оффшорных зон было эффективным и безопасным, необходимо тщательно изучать их законы и правила, а также соблюдать соответствующие международные нормы и стандарты. Это позволит избежать негативных последствий и рисков, связанных с неправомерным использованием оффшорных структур.

Таким образом, понимание концепции оффшоров и различий в их использовании является ключевым для того, чтобы эффективно использовать их преимущества и избежать негативных последствий.

Основные преимущества и недостатки оффшорных схем

Преимущества оффшорных схем:

1. Налоговые льготы: Одним из основных преимуществ оффшорных схем является возможность получения налоговых льгот. В странах с высокими налоговыми ставками оффшорные территории предлагают более низкие налоговые ставки или даже полное освобождение от уплаты налогов на прибыль, капиталовложения или наследство. Это позволяет компаниям и частным лицам значительно сократить свои налоговые обязательства и сохранить больше средств для инвестирования или расходования.

2. Конфиденциальность и анонимность: Оффшорные юрисдикции обеспечивают высокий уровень конфиденциальности и анонимности. Владельцы компаний и активов могут оставаться анонимными или использовать уполномоченных лиц для управления своими делами. Это защищает их от нежелательного вмешательства или преследования со стороны государственных органов или частных лиц.

3. Гибкость в управлении активами: Оффшорные структуры обеспечивают гибкость в управлении активами. Они позволяют структурировать бизнес и финансы таким образом, чтобы достичь оптимальной защиты и эффективности. Это может включать в себя создание холдинговых компаний, фондов или трастовых структур для управления активами и минимизации рисков.

4. Защита активов: Оффшорные схемы предоставляют возможности для защиты активов от судебных и кредиторских претензий. В случае возникновения юридических споров или финансовых трудностей, активы, находящиеся в оффшоре, могут быть защищены от принудительного изъятия или конфискации судебным решением. Это делает оффшорные структуры привлекательными для инвесторов, стремящихся обеспечить безопасность и стабильность своих активов.

5. Международная диверсификация: Использование оффшорных схем позволяет инвесторам осуществлять международную диверсификацию своего портфеля. Они могут размещать активы в различных юрисдикциях, что помогает снизить риски и обеспечить более стабильный доход. Это особенно важно в условиях глобальной экономической нестабильности и политической неопределенности.

Недостатки оффшорных схем:

1. Репутационные риски: Использование оффшорных схем может повлечь за собой репутационные риски. В некоторых странах оффшорные операции ассоциируются с налоговыми уклонениями, коррупцией и легализацией преступных доходов. Это может негативно сказаться на репутации компании или частного лица и привести к потере доверия со стороны клиентов, партнеров и общественности.

2. Юридические ограничения: Оффшорные схемы подвержены юридическим ограничениям и регулятивным ограничениям. Некоторые страны могут вводить законы и правила, направленные на ограничение использования оффшорных структур или на ужесточение контроля над ними. Это может усложнить ведение бизнеса или управление активами и повлечь за собой дополнительные расходы на соблюдение регулятивных требований.

3. Финансовые затраты: Создание и поддержание оффшорных структур связано с финансовыми затратами. Это включает в себя оплату услуг юридических и финансовых консультантов, регистрационные сборы, административные расходы и другие расходы. В некоторых случаях затраты на оффшорные структуры могут оказаться значительными и не оправдать себя в долгосрочной перспективе.

4. Ограниченный доступ к финансовым услугам: В некоторых юрисдикциях оффшорные компании и финансовые структуры могут сталкиваться с ограничениями в доступе к финансовым услугам. Банки и финансовые учреждения могут быть осторожны в отношении оказания услуг клиентам, связанным с оффшорными территориями, из-за риска нарушения законодательства или норм международной финансовой отчетности.

5. Увеличение риска неполной защиты активов: В силу изменений в мировой политической и правовой обстановке, оффшорные структуры могут стать более уязвимыми перед международными организациями и национальными правительствами. Введение новых международных стандартов в области финансовой отчетности и прозрачности может привести к увеличению риска неполной защиты активов и усилению контроля над оффшорными операциями.

В целом, оффшорные схемы предоставляют ряд преимуществ, таких как налоговые льготы, конфиденциальность и гибкость в управлении активами, но они также сопряжены с рядом недостатков, включая репутационные риски, юридические ограничения и финансовые затраты. Перед принятием решения об использовании оффшорных схем необходимо тщательно взвесить все их преимущества и недостатки и обратиться за профессиональной консультацией.

Анализ стратегий сворачивания и разворачивания оффшорных структур

Оффшорные структуры представляют собой важный инструмент для многих компаний и частных лиц, стремящихся оптимизировать свои налоговые обязательства и обеспечить конфиденциальность своих финансовых операций. Понимание стратегий сворачивания и разворачивания таких структур играет ключевую роль в оценке их эффективности и рисков. В данном разделе мы рассмотрим основные подходы к организации оффшорных схем и их анализ.

Стратегии сворачивания оффшорных структур

Одной из распространенных стратегий является создание оффшорной компании или юрисдикции с целью перемещения активов или операций в юрисдикцию с более благоприятными налоговыми условиями. Это может включать в себя регистрацию оффшорной компании в стране или территории с низкими налогами на прибыль, дивиденды или капиталовый доход.

Другой стратегией является использование оффшорных счетов и банковских счетов для хранения и управления финансовыми активами. Это может позволить избежать налогообложения на доходы, полученные в исходной стране, а также обеспечить конфиденциальность сделок и счетов.

Также существует практика использования оффшорных юрисдикций для регистрации интеллектуальной собственности, такой как товарные знаки, патенты и авторские права. Это позволяет компаниям уменьшить налоги на доходы, полученные от использования этой интеллектуальной собственности, а также защитить ее от возможных юридических споров и претензий.

Кроме того, одной из стратегий сворачивания оффшорных структур является использование сложных структур с несколькими оффшорными компаниями и фондами, что может сделать отслеживание и налогообложение полученных доходов более сложным для налоговых органов.

Анализ стратегий разворачивания оффшорных структур

С тем же самым акцентом на оптимизацию налоговых обязательств и обеспечение конфиденциальности, стратегии разворачивания оффшорных структур направлены на эффективное использование этих структур в соответствии с изменяющейся налоговой и правовой средой.

Одной из стратегий разворачивания оффшорных структур является реорганизация компании или активов с целью привлечения инвестиций или международного расширения бизнеса. Путем создания оффшорных филиалов или дочерних компаний, компании могут снизить налоговые обязательства и улучшить доступ к международным рынкам.

Другой стратегией может быть применение оффшорных структур для структурирования сделок и инвестиций таким образом, чтобы минимизировать налоговые обязательства и управлять рисками. Например, оффшорные компании могут использоваться для проведения международных сделок с целью избежать двойного налогообложения или применения налоговых льгот.

Также важно учитывать риски и ограничения, связанные с использованием оффшорных структур. В частности, возможны изменения в налоговом законодательстве и международных соглашениях, которые могут повлиять на эффективность и легальность таких стратегий. Кроме того, возможны репутационные и юридические риски, связанные с использованием оффшорных компаний, особенно в связи с усилением регулирования и контроля за финансовыми операциями.

В заключении, понимание и анализ стратегий сворачивания и разворачивания оффшорных структур является важным аспектом для компаний и частных лиц, стремящихся оптимизировать свои налоговые обязательства и обеспечить конфиденциальность своих финансовых операций. При этом необходимо учитывать как потенциальные выгоды, так и риски, связанные с использованием таких стратегий, и действовать в соответствии с соответствующим законодательством и регулятивными требованиями.

Правовые и финансовые аспекты курсовых различий

При обсуждении курсовых различий между офшорным и оншорным форматами, важно учитывать не только их технические и экономические аспекты, но также юридические и финансовые последствия, которые они могут иметь для организаций и бизнес-структур. Правовые и финансовые аспекты играют ключевую роль в принятии решений относительно выбора оптимального формата курсов для конкретной компании.

Правовые аспекты

В контексте правовых аспектов курсовых различий, необходимо учитывать законодательство страны, в которой ведется бизнес, а также международные нормативы и соглашения. В случае использования офшорных курсов возникает необходимость учитывать законодательство офшорной юрисдикции, а также регулирование трансграничных финансовых операций. Это может включать в себя требования к отчетности, налоговые ставки, а также нормы валютного контроля.

Один из важных аспектов, который следует учитывать при выборе офшорной или оншорной модели, это репутационный риск. В некоторых юрисдикциях существует риск негативного восприятия со стороны общественности и правительства в связи с использованием офшорных структур для уклонения от налогообложения или скрытия информации. Такие риски могут привести к репутационным потерям и даже к юридическим последствиям для компании.

С другой стороны, оншорные курсы могут предоставлять большую юридическую уверенность, поскольку они подчинены законодательству страны, в которой ведется бизнес, и чаще всего соответствуют международным стандартам и нормам. Это может уменьшить риск возникновения юридических споров и конфликтов с налоговыми органами.

Финансовые аспекты

Финансовые аспекты играют решающую роль при принятии решения относительно выбора между офшорными и оншорными курсами. Офшорные курсы могут предоставлять определенные финансовые преимущества благодаря более низким налоговым ставкам или отсутствию некоторых налогов и сборов. Однако стоит помнить, что использование офшорных структур также связано с дополнительными расходами на консультационные услуги, юридическое сопровождение и соблюдение регулятивных требований.

При расчете финансовой эффективности офшорных и оншорных курсов следует учитывать не только текущие расходы, но и потенциальные риски и издержки, связанные с возможными юридическими спорами, репутационными потерями и штрафами за нарушение законодательства.

Кроме того, стоит учитывать возможность изменения налогового и регулятивного окружения как в стране бизнеса, так и в офшорной юрисдикции. Это может повлиять на финансовую привлекательность офшорных структур в долгосрочной перспективе и потребовать дополнительных затрат на адаптацию к новым условиям.

Таким образом, при принятии решения относительно выбора между офшорными и оншорными курсами необходимо тщательно взвесить как правовые, так и финансовые аспекты, учитывая особенности конкретной компании, ее бизнес-модель и стратегические цели.

Влияние международных регуляций на оффшорные операции

Международные регуляции имеют значительное влияние на оффшорные операции, определяя их юридическую, финансовую и операционную среду. В современном мире, где глобализация и интеграция рынков становятся все более выраженными, оффшорные операции становятся объектом внимания международного сообщества и регуляторов. Для понимания влияния международных регуляций на оффшорные операции необходимо рассмотреть ключевые аспекты этого взаимодействия.

Транспарентность и отчетность

Одним из главных направлений международных регуляций в отношении оффшорных операций является повышение транспарентности и требований к отчетности. Многие страны и международные организации ввели строгие нормативы, требующие от оффшорных компаний предоставлять более подробные финансовые отчеты и раскрывать информацию о владельцах и бенефициарах. Например, введение стандартов FATCA (Foreign Account Tax Compliance Act) и CRS (Common Reporting Standard) обязывает финансовые институты сообщать оффшорным налоговым властям о доходах и активах иностранных клиентов.

Такие меры направлены на борьбу с налоговыми уклонениями, отмыванием денег и финансированием терроризма, повышая прозрачность финансовых потоков и уменьшая возможности для незаконной деятельности. Однако, для оффшорных компаний это означает дополнительные затраты на соблюдение новых требований, а также увеличение административной нагрузки.

Нормативные требования к юридическим лицам

Международные регуляции также влияют на установление нормативных требований к созданию и функционированию оффшорных юридических лиц. Например, многие юрисдикции ввели обязательные требования к регистрации и обслуживанию оффшорных компаний, такие как предоставление ряда документов о владельцах и деятельности компании, а также о соблюдении международных стандартов по борьбе с отмыванием денег и финансированием терроризма.

Такие меры направлены на уменьшение возможностей для использования оффшорных структур для незаконной деятельности и обеспечивают более строгий контроль со стороны международных регуляторов. Однако, для компаний, использующих оффшорные структуры для оптимизации налогов, это может означать увеличение административной нагрузки и дополнительные расходы на соблюдение новых требований.

Изменения в налоговом законодательстве

Международные регуляции также оказывают влияние на налоговое законодательство многих стран, в том числе и на оффшорные операции. В последние годы наблюдается ужесточение налоговых требований к оффшорным компаниям, включая введение новых налоговых ставок, штрафов и ограничений на использование оффшорных структур.

Например, многие страны ввели меры по борьбе с налоговыми уклонениями, такие как налог на контролируемые иностранные компании (CFC tax), который облагает налогом прибыль, полученную оффшорными структурами и контролируемую резидентами данной страны. Такие изменения в налоговом законодательстве ограничивают возможности для налоговой оптимизации через оффшорные структуры и стимулируют компании к поиску альтернативных стратегий.

Усиление международного сотрудничества

В контексте ужесточения международных регуляций на оффшорные операции наблюдается также усиление международного сотрудничества в области финансового регулирования и борьбы с налоговыми уклонениями. Многие страны подписали соглашения о взаимопомощи в налоговых вопросах и обмене информацией о финансовых активах, что делает более сложным для компаний скрытие доходов и активов в оффшорных юрисдикциях.

Такие меры направлены на уменьшение налоговых потерь для государств и повышение эффективности налогового администрирования. Однако, для оффшорных компаний это означает увеличение рисков и возможности для обнаружения незаконной деятельности.

Таким образом, международные регуляции имеют значительное влияние на оффшорные операции, изменяя их правовую, финансовую и операционную среду. Ужесточение требований к транспарентности и отчетности, установление нормативных требований к юридическим лицам, изменения в налоговом законодательстве и усиление международного сотрудничества делают оффшорные операции менее привлекательными для компаний, стремящихся к налоговой оптимизации и уклонению от налогов. Тем не менее, оффшорные структуры по-прежнему остаются востребованным инструментом для международного бизнеса, требующим гибкости и конкурентных преимуществ.

Критерии выбора между оффшором в свернутом и развернутом виде

Выбор между оффшором в свернутом (также известным как "сокрытие истинного владельца") и развернутом виде (также известным как "полный дисклозур") является важным шагом для компаний и индивидуальных предпринимателей, стремящихся оптимизировать свои налоговые обязательства и обеспечить конфиденциальность своих финансовых операций. При выборе между этими двумя стратегиями следует учитывать несколько ключевых критериев, которые определяются целями бизнеса, рисковым профилем и требованиями к конфиденциальности.

1. Налоговая эффективность

Одним из главных критериев выбора между оффшором в свернутом и развернутом виде является налоговая эффективность. В случае оффшора в свернутом виде компания или индивидуальный предприниматель могут стремиться минимизировать свои налоговые обязательства путем сокрытия истинного владельца компании или активов. Это может позволить избежать налоговых обязательств в стране резидентства путем переноса активов или доходов в юрисдикции с более низкими налоговыми ставками или более мягкой налоговой политикой.

С другой стороны, оффшор в развернутом виде предполагает полную дисклозуру информации об истинных владельцах и финансовых операциях компании. Это может повлечь за собой более высокие налоговые обязательства в стране резидентства, но также может предоставить преимущества в виде легитимности и прозрачности перед налоговыми и финансовыми органами.

2. Конфиденциальность и анонимность

Для многих бизнесов конфиденциальность и анонимность играют ключевую роль при выборе стратегии оффшоризации. Оффшор в свернутом виде может обеспечить более высокий уровень анонимности, так как истинные владельцы и финансовые операции остаются скрытыми от публичного внимания и государственных органов контроля.

Однако, следует учитывать, что использование оффшора в свернутом виде также может повлечь за собой риск негативных последствий в случае выявления такой стратегии, таких как уголовные и административные санкции за нарушение законодательства о прозрачности и борьбе с отмыванием денег.

С другой стороны, оффшор в развернутом виде, хотя и предполагает полную дисклозуру информации, может обеспечить более высокий уровень конфиденциальности в случае соблюдения всех законных требований и прозрачного учета финансовых операций.

3. Репутационные риски

При выборе между оффшором в свернутом и развернутом виде следует учитывать также репутационные риски, связанные с выбранной стратегией. Оффшор в свернутом виде может вызвать негативную реакцию общественности, регуляторных органов и международных организаций, которые могут рассматривать его как попытку уклонения от налогов или сокрытия незаконных финансовых операций.

С другой стороны, оффшор в развернутом виде, предполагающий полную дисклозуру информации, может помочь снизить репутационные риски путем демонстрации прозрачности и честности в финансовых операциях.

4. Сложность управления и администрирования

Важным критерием выбора между оффшором в свернутом и развернутом виде является также сложность управления и администрирования выбранной стратегии. Оффшор в свернутом виде может потребовать дополнительных усилий и ресурсов для поддержания конфиденциальности и анонимности в финансовых операциях, включая использование юридических и финансовых консультантов, а также организацию сложных структур владения и управления.

С другой стороны, оффшор в развернутом виде может быть более прост в управлении и администрировании, так как требует соблюдения законных требований по отчетности и прозрачности, что может уменьшить сложность и затраты на его обслуживание.

В заключение

Выбор между оффшором в свернутом и развернутом виде зависит от ряда факторов, включая налоговую эффективность, конфиденциальность и анонимность, репутационные риски и сложность управления. Каждая из этих стратегий имеет свои преимущества и недостатки, которые следует внимательно взвесить при принятии решения. В конечном итоге, выбор должен соответствовать целям бизнеса и рискам, с которыми он готов столкнуться.

Сравнительный анализ эффективности оффшорных стратегий

Оффшорные стратегии являются важным инструментом для многих компаний, стремящихся оптимизировать свою налоговую нагрузку, улучшить операционную эффективность и обеспечить конкурентные преимущества. Однако выбор между различными оффшорными стратегиями может быть сложным и требует глубокого анализа. В этом разделе мы проведем сравнительный анализ нескольких типов оффшорных стратегий, выявим их основные особенности и эффективность.

1. Юридические основы и структуры

Одним из ключевых аспектов оффшорных стратегий является выбор подходящей юридической структуры. Некоторые стратегии, такие как создание оффшорных компаний или фондов, требуют определенных юридических процедур и формальностей. Другие стратегии, такие как использование оффшорных счетов или трастов, могут быть менее сложными в реализации.

Сравнивая эти стратегии, необходимо учитывать степень защиты активов, уровень конфиденциальности, а также возможность управления и контроля над активами. Например, использование трастов может обеспечить высокий уровень конфиденциальности и защиты, но может потребовать больше времени и ресурсов для управления и соблюдения юридических требований.

2. Налоговые преимущества и риски

Одним из главных мотивов для использования оффшорных стратегий является снижение налоговой нагрузки. Однако не все оффшорные стратегии обеспечивают одинаковые налоговые преимущества, и могут существовать определенные риски и ограничения.

Например, некоторые оффшорные юрисдикции могут предоставлять освобождение от налогов на прибыль или капиталовый доход, однако это может быть связано с жесткими условиями и требованиями, такими как минимальные инвестиции или сроки удержания активов.

Сравнивая различные оффшорные стратегии, необходимо учитывать не только текущие налоговые преимущества, но и потенциальные изменения в налоговом законодательстве и международных соглашениях. Кроме того, важно оценить риски, связанные с возможным изменением налоговых политик и финансовых рынков в выбранной юрисдикции.

3. Конфиденциальность и репутация

Еще одним важным аспектом оффшорных стратегий является уровень конфиденциальности и репутация выбранной юрисдикции. В связи с ужесточением международных стандартов прозрачности и борьбы с отмыванием денег, многие компании ставят перед собой задачу выбора юрисдикции с высоким уровнем конфиденциальности и хорошей репутацией.

Однако не все оффшорные юрисдикции обеспечивают одинаковый уровень конфиденциальности и репутации. Некоторые из них могут быть подвержены риску утечки информации или иметь плохую репутацию из-за проблем с прозрачностью и правопорядком.

Сравнивая различные оффшорные стратегии, важно учитывать не только текущий уровень конфиденциальности и репутации, но и потенциальные изменения в законодательстве и политической ситуации в выбранной юрисдикции.

4. Управление и операционные расходы

Кроме налоговых и юридических аспектов, важно учитывать операционные расходы и сложности управления оффшорными активами. Некоторые оффшорные стратегии могут требовать значительных затрат на юридическое и финансовое консультирование, а также на соблюдение международных стандартов и требований отчетности.

Сравнивая различные оффшорные стратегии, важно учитывать не только начальные расходы, но и общие операционные затраты, включая административные и юридические издержки, а также возможные риски и неожиданные расходы.

Заключение

Сравнительный анализ различных оффшорных стратегий позволяет компаниям принять обоснованные решения при выборе наиболее подходящей стратегии для своих целей и потребностей. Учитывая различные аспекты, такие как юридические основы, налоговые преимущества, конфиденциальность и операционные расходы, компании могут минимизировать риски и максимизировать выгоду от использования оффшорных стратегий.