- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Сколько стоит патентная система налогообложения

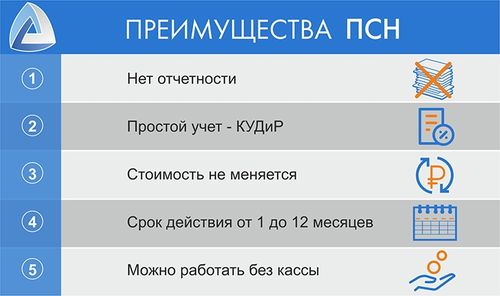

Преимущества патентной системы налогообложения

Патентная система налогообложения представляет собой одну из альтернативных форм налогообложения, которая имеет ряд преимуществ и может быть выгодной для определенных категорий налогоплательщиков. Рассмотрим основные преимущества данной системы.

1. Упрощенная процедура уплаты налогов

Одним из ключевых преимуществ патентной системы является упрощенная процедура уплаты налогов. В отличие от обычной системы налогообложения, где предпринимателям необходимо вести сложный учет доходов и расходов, а также подавать большое количество отчетных документов, в патентной системе все гораздо проще. Налоговая база определяется заранее и зависит от выбранного вида деятельности. Это позволяет существенно сократить время и усилия, затрачиваемые на уплату налогов, что особенно ценно для малых и средних предприятий.

2. Фиксированные налоговые платежи

В рамках патентной системы налогообложения предприниматели уплачивают фиксированные налоговые платежи, которые не зависят от объема выручки или прибыли. Это означает, что даже при колебаниях в объемах продаж или изменениях в экономической конъюнктуре, налоговая нагрузка остается постоянной и предсказуемой. Такая стабильность позволяет более точно планировать финансовые потоки и избежать неожиданных налоговых расходов.

3. Экономия времени и ресурсов

Благодаря упрощенной процедуре уплаты налогов и фиксированным налоговым платежам предприниматели экономят значительное количество времени и ресурсов, которые могли бы быть потрачены на более важные аспекты развития бизнеса. Вместо того чтобы заниматься учетом и отчетностью, предприниматели могут сосредоточиться на стратегическом планировании, увеличении объемов производства или улучшении качества продукции.

4. Снижение административной нагрузки

Патентная система налогообложения также способствует снижению административной нагрузки для предпринимателей. Отсутствие необходимости ведения сложного бухгалтерского учета и составления отчетных документов позволяет сократить расходы на аренду офисных помещений и оплату бухгалтерских услуг. Это особенно актуально для малых предприятий, которые не всегда могут позволить себе содержать штатного бухгалтера или использовать услуги аутсорсинговых компаний.

5. Стимулирование предпринимательской активности

Патентная система налогообложения может стимулировать предпринимательскую активность и развитие малого и среднего бизнеса. Благодаря уменьшению налоговых обязательств и упрощенной процедуре уплаты налогов предпринимателям становится легче начать свое дело и развивать его. Это способствует увеличению числа новых предприятий на рынке, повышению конкуренции и инновационной активности.

В заключение, патентная система налогообложения обладает рядом преимуществ, которые делают ее привлекательной для определенных категорий предпринимателей. Упрощенная процедура уплаты налогов, фиксированные налоговые платежи, экономия времени и ресурсов, снижение административной нагрузки и стимулирование предпринимательской активности делают патентную систему налогообложения эффективным инструментом поддержки малого и среднего бизнеса.

Недостатки патентной системы налогообложения

Вопреки своей эффективности в некоторых сферах, патентная система налогообложения имеет свои существенные недостатки, которые необходимо учитывать при рассмотрении этого вопроса.

1. Ограниченная область применения

Один из главных недостатков патентной системы налогообложения заключается в ее ограниченной области применения. Патентные режимы обычно применяются только к определенным видам деятельности или отраслям экономики, что оставляет за бортом множество других видов бизнеса. Это создает неравенство условий для различных предприятий и может стимулировать неэффективное использование ресурсов.

2. Сложность учета и отчетности

Еще одним значимым недостатком является сложность учета и отчетности в рамках патентной системы налогообложения. Патентный налоговый режим требует строгого соблюдения различных правил и условий, что может представлять серьезные трудности для предпринимателей, особенно для малых и средних предприятий. Это также может приводить к увеличению затрат на бухгалтерское обслуживание и консультации специалистов.

3. Недостаточная стимуляция инноваций

Патентная система налогообложения, хотя и может способствовать защите интеллектуальной собственности и стимулированию инноваций в некоторых случаях, но не всегда обеспечивает достаточные мотивации для инновационной деятельности. В некоторых случаях предприниматели могут использовать патентные режимы для защиты устаревших технологий или методов, вместо того чтобы стремиться к разработке новых и более эффективных решений.

4. Ограниченные налоговые льготы

Хотя патентные режимы обычно предполагают наличие налоговых льгот для участников, эти льготы могут быть ограничены и не всегда могут компенсировать дополнительные затраты и сложности, связанные с применением патентной системы налогообложения. Это может снижать привлекательность патентных режимов для предпринимателей и ограничивать их эффективность в качестве инструмента налоговой политики.

5. Неоднозначность правовых норм

В ряде случаев патентная система налогообложения может сталкиваться с неоднозначностью правовых норм и недостаточной ясностью в их интерпретации. Это может приводить к спорам и конфликтам между налоговыми органами и предпринимателями, а также создавать непредсказуемость и нестабильность для бизнес-среды.

В заключение, несмотря на ряд преимуществ, патентная система налогообложения обладает существенными недостатками, которые необходимо учитывать при разработке и применении таких налоговых режимов. Эффективное управление этими недостатками требует внимательного анализа и поиска компромиссов между различными интересами сторон.

Как работает патентная система налогообложения

Патентная система налогообложения является одним из методов регулирования налоговых отношений и обеспечения бюджетных доходов государства. В отличие от других форм налогообложения, таких как упрощенная система налогообложения или общая система налогообложения, патентная система основывается на уплате налога в виде фиксированной суммы, которая зависит от вида деятельности предпринимателя.

Основным принципом функционирования патентной системы налогообложения является упрощение расчетов и уплаты налогов для предпринимателей, осуществляющих определенные виды деятельности. Вместо сложных расчетов налоговых баз и ставок, участники данной системы платят фиксированную сумму налога, которая определяется в соответствии с установленными законодательством коэффициентами.

Для применения патентной системы налогообложения предприниматель должен соответствовать определенным критериям, установленным законодательством. Эти критерии могут включать в себя размер выручки от реализации товаров или услуг, виды деятельности, осуществляемые предпринимателем, а также другие условия, определяемые законом.

Одним из ключевых моментов в работе патентной системы налогообложения является определение размера налога, который должен быть уплачен предпринимателем. Этот размер обычно зависит от объема реализации товаров или услуг, а также от установленных коэффициентов, которые определяются законодательством. Предприниматели могут выбирать тот вид деятельности, который наиболее выгоден для них с точки зрения налогообложения и оптимизации налоговых платежей.

Важным аспектом работы патентной системы налогообложения является контроль со стороны налоговых органов за соблюдением участниками данной системы установленных законодательством требований. Налоговая инспекция может проверять соответствие предпринимателей критериям применения патентной системы налогообложения, а также правильность расчетов и уплаты налогов. Нарушение законодательства в области применения патентной системы налогообложения может повлечь за собой штрафные санкции со стороны налоговых органов.

Патентная система налогообложения может быть применима в различных отраслях экономики, включая сферу услуг, торговлю, производство и другие виды деятельности. В каждой отрасли могут существовать свои особенности применения данной системы налогообложения, которые могут быть учтены при разработке соответствующего законодательства.

Таким образом, патентная система налогообложения представляет собой эффективный инструмент регулирования налоговых отношений, который обеспечивает удобство и прозрачность расчетов для предпринимателей, осуществляющих определенные виды деятельности.

Стоимость патентной системы налогообложения

Патентная система налогообложения представляет собой особый механизм, который применяется для регулирования налоговых обязательств предпринимателей. Однако, прежде чем рассматривать стоимость данной системы, необходимо понять её суть и особенности. Патентная система налогообложения предоставляет предпринимателям возможность уплачивать налоги не от общего дохода, а от фиксированной суммы, определенной в соответствии с видом деятельности и регионом. Это позволяет снизить налоговые риски и упростить процесс учёта и уплаты налогов.

Перейдем к рассмотрению стоимости патентной системы налогообложения. Во-первых, стоит отметить, что стоимость зависит от ряда факторов, таких как вид деятельности, регион осуществления предпринимательской деятельности, а также уровень доходов. В разных регионах могут действовать различные тарифы на патентную систему налогообложения, что влияет на её стоимость для предпринимателей.

Кроме того, стоимость патентной системы налогообложения может быть определена исходя из ожидаемых доходов предпринимателя. Например, в некоторых случаях размер патентного налога может зависеть от ожидаемого объема продаж или объема услуг, что также влияет на общую стоимость данной системы налогообложения.

Для оценки стоимости патентной системы налогообложения также необходимо учитывать возможные льготы и особенности, предусмотренные законодательством. Например, в некоторых случаях предприниматели могут иметь право на налоговые вычеты или льготы, которые снижают общую стоимость использования патентной системы налогообложения.

Кроме того, важным фактором, влияющим на стоимость патентной системы налогообложения, является её эффективность. Предприниматели могут рассчитывать на более низкие налоговые выплаты в случае, если использование патентной системы позволяет им снизить общую налоговую нагрузку по сравнению с другими системами налогообложения.

Важно отметить, что стоимость патентной системы налогообложения может быть переменной и изменяться в зависимости от изменений в законодательстве, экономических условий и других факторов. Поэтому предпринимателям следует регулярно оценивать выгодность использования данной системы налогообложения и адаптировать свои стратегии в соответствии с изменениями налогового законодательства и экономической ситуации.

В заключение, стоимость патентной системы налогообложения является результатом комплексного взаимодействия различных факторов, таких как вид деятельности, регион, ожидаемые доходы, налоговые льготы и эффективность системы. Предпринимателям необходимо учитывать все эти аспекты при оценке стоимости и выборе наиболее подходящей системы налогообложения для своего бизнеса.

Кто может воспользоваться патентной системой налогообложения

Патентная система налогообложения представляет собой один из механизмов налогообложения, который может быть весьма привлекательным для определенных категорий предпринимателей и индивидуальных предпринимателей. Однако, не каждый может воспользоваться этой системой, и существуют определенные критерии и условия для её применения.

Индивидуальные предприниматели

В первую очередь, патентную систему налогообложения могут выбрать индивидуальные предприниматели. Это физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Индивидуальный предприниматель может воспользоваться патентной системой, если он укладывается в установленные законом критерии.

Важно отметить, что для применения патентной системы индивидуальный предприниматель должен вести учет доходов и расходов в соответствии с требованиями налогового законодательства, представлять отчетность в установленные сроки и выплачивать налоги.

Организации

Кроме индивидуальных предпринимателей, патентную систему налогообложения могут выбрать определенные организации. Это могут быть юридические лица, такие как общества с ограниченной ответственностью (ООО), акционерные общества (АО), иные формы предприятий.

Для организаций, желающих применить патентную систему, также существуют определенные условия. В частности, они должны соответствовать установленным критериям, связанным с объемом доходов, характером их деятельности и другими факторами.

Условия и ограничения

Вне зависимости от формы предприятия, желающие воспользоваться патентной системой налогообложения должны помнить о том, что существуют определенные условия и ограничения.

Например, в зависимости от вида деятельности, ведущейся предпринимателем или организацией, могут быть установлены ограничения по максимальному объему доходов, который может быть облагаем патентным налогом. Также существуют ограничения по видам деятельности, которые могут быть охвачены патентной системой налогообложения.

Кроме того, необходимо учитывать, что применение патентной системы может не быть выгодным в случае, если предприниматель или организация не укладывается в установленные законом условия или если объем доходов превышает определенные пороги.

Таким образом, хотя патентная система налогообложения представляет собой привлекательный инструмент для определенных категорий предпринимателей и организаций, необходимо внимательно изучать условия её применения и оценивать свою ситуацию перед принятием решения о выборе данной системы налогообложения.

Какие виды деятельности подходят для патентной системы налогообложения

Патентная система налогообложения – это один из важных инструментов, которые государство может использовать для регулирования налоговой нагрузки на различные виды деятельности. Подобная система предполагает уплату налога в виде фиксированной суммы, которая зависит от определенных параметров, таких как объем выручки, площадь помещения, количество сотрудников и другие. В этом разделе мы рассмотрим, какие виды деятельности могут быть наиболее подходящими для использования патентной системы налогообложения.

1. Мелкий и средний бизнес в сфере услуг

В первую очередь, патентная система налогообложения может быть эффективной для предприятий малого и среднего бизнеса, особенно в сфере услуг. Это могут быть мастерские, студии, агентства, фрилансеры и прочие предприниматели, чей бизнес не связан с производством товаров. В данном случае, уплата налога по патенту может облегчить бухгалтерский учет и упростить налоговые обязанности.

Предприниматели в сфере услуг часто имеют нестабильный доход, который может зависеть от сезонных факторов или спроса на конкретные услуги. Патентная система налогообложения позволяет им избежать сложностей, связанных с расчетом налоговых платежей по стандартным системам, основанным на прибыли или выручке.

2. Торговля и розничная деятельность

Для предприятий, занимающихся торговлей и розничной деятельностью, также может быть целесообразным использование патентной системы налогообложения. Это касается магазинов, рынков, киосков и других торговых точек, особенно в небольших населенных пунктах или сельской местности.

В данном случае, уплата налога по патенту может быть более предсказуемой и удобной, чем регулярные налоговые отчеты по прибыли или выручке. Кроме того, для небольших торговых предприятий, где оборот может быть невеликим, использование патентной системы может снизить административные издержки на учет и отчетность.

3. Семейные предприятия и индивидуальные предприниматели

Для семейных предприятий и индивидуальных предпринимателей, особенно занимающихся ремесленным производством или предоставлением уникальных услуг, патентная система налогообложения может представлять значительные преимущества.

Семейные бизнесы часто работают на небольших рынках или в узкоспециализированных областях, где сложно применить стандартные методы налогообложения, основанные на прибыли или выручке. Патентная система позволяет им упростить процесс уплаты налогов и сосредоточиться на развитии бизнеса, а не на бумажной работе.

Таким образом, патентная система налогообложения может быть эффективным инструментом для ряда видов деятельности, особенно для малого и среднего бизнеса в сфере услуг, торговли, семейных предприятий и индивидуальных предпринимателей. Эта система позволяет снизить административные издержки, облегчить бухгалтерский учет и сделать налогообложение более предсказуемым для предпринимателей.