- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

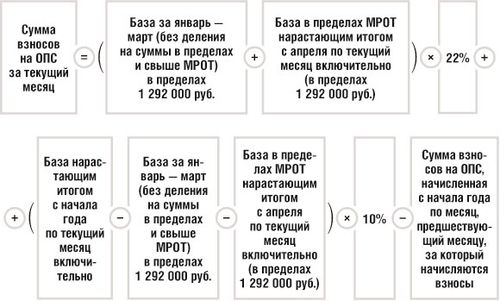

Расчет соответствия условиям применения пониженного тарифа страховых взносов в рсв

Общие принципы расчета пониженного тарифа страховых взносов

1. Учет категорий страхователей и видов деятельности: Первым и ключевым шагом при расчете пониженного тарифа страховых взносов является учет категорий страхователей и видов их деятельности. Каждая категория и вид деятельности может иметь свои особенности, риски и степень подверженности страховым случаям. Поэтому необходимо провести детальный анализ и классификацию страхователей и их деятельности для определения возможности применения пониженного тарифа.

2. Оценка истории страховых случаев: Для определения возможности применения пониженного тарифа также важно проанализировать историю страховых случаев у конкретного страхователя. Если страхователь имеет хорошую историю, то это может быть основанием для снижения тарифа. Однако, если у страхователя были серьезные инциденты или частые случаи убытков, то это может повлиять на решение о применении пониженного тарифа.

3. Соблюдение нормативных требований и условий: Важно учитывать нормативные требования и условия, установленные законодательством и страховыми компаниями, при расчете пониженного тарифа. Это включает в себя соблюдение всех необходимых правил и условий, а также предоставление необходимой документации и сведений.

4. Учет факторов риска: При расчете пониженного тарифа страховых взносов необходимо учитывать различные факторы риска, которые могут повлиять на вероятность страховых случаев. Это могут быть такие факторы, как местоположение объектов страхования, условия работы, состояние оборудования и другие. Анализ и учет этих факторов позволяет более точно определить степень риска и, следовательно, установить более выгодные тарифы.

5. Постоянный мониторинг и анализ: Расчет пониженного тарифа страховых взносов - это не статический процесс, а постоянно изменяющийся. Поэтому важно осуществлять постоянный мониторинг и анализ всех факторов, влияющих на риски и страховые случаи. Это позволяет своевременно реагировать на изменения ситуации и корректировать тарифы в соответствии с текущей обстановкой.

6. Учет индивидуальных особенностей: Наконец, при расчете пониженного тарифа необходимо учитывать индивидуальные особенности каждого страхователя и его деятельности. Это может включать в себя специфику бизнеса, особенности работы, уровень профессионализма персонала и другие факторы, которые могут повлиять на риски и степень подверженности страховым случаям.

В целом, расчет пониженного тарифа страховых взносов - это сложный и многогранный процесс, который требует детального анализа и учета множества различных факторов. Правильно выполненный расчет позволяет страховым компаниям оптимизировать свою деятельность, минимизировать риски и предоставлять более выгодные условия для своих клиентов.

Критерии и условия применения пониженного тарифа

Пониженный тариф страховых взносов в РСВ может быть применен при соблюдении определенных критериев и условий, установленных законодательством. Важно подробно разобраться в этих критериях, чтобы правильно определить возможность применения пониженного тарифа и избежать ошибок при его расчете. Ниже приведены основные критерии и условия, которые следует учитывать при расчете соответствия условиям применения пониженного тарифа страховых взносов в РСВ.

1. Соблюдение условий трудового договора

Одним из ключевых критериев является соблюдение условий, установленных в трудовом договоре между работником и работодателем. Это включает в себя правильное оформление трудовых отношений, определение должностных обязанностей работника, размер заработной платы, сроки работы и другие важные аспекты. При расчете пониженного тарифа необходимо удостовериться, что все условия трудового договора соответствуют требованиям законодательства и соответствующим нормативным актам.

2. Соблюдение требований к категории работников

Пониженный тариф страховых взносов может быть применен только к определенным категориям работников, предусмотренным законодательством. Эти категории могут включать в себя молодых специалистов, инвалидов, лиц предпенсионного возраста и другие социально значимые группы. При расчете необходимо убедиться, что каждый работник, для которого применяется пониженный тариф, соответствует установленным критериям и имеет право на данное льготное условие.

3. Соблюдение нормативных актов и рекомендаций Фонда социального страхования

Для применения пониженного тарифа необходимо руководствоваться не только основными законодательными актами, но и дополнительными рекомендациями и указаниями, предоставленными Фондом социального страхования. Эти документы могут содержать дополнительные условия и критерии, которые следует учитывать при расчете страховых взносов и определении возможности применения пониженного тарифа.

4. Соблюдение условий по стажу и опыту работы

Некоторые виды льгот могут быть применены только к работникам, имеющим определенный стаж работы или опыт в определенной сфере. При расчете пониженного тарифа необходимо учитывать эти условия и проверить соответствие каждого работника установленным требованиям по стажу и опыту работы. Несоблюдение данных условий может привести к неправильному расчету страховых взносов и нарушению законодательства.

5. Соблюдение прочих установленных критериев

Помимо вышеперечисленных критериев, существуют и другие условия, которые могут быть установлены для применения пониженного тарифа страховых взносов в РСВ. Это могут быть условия, связанные с видом деятельности организации, ее местоположением, уровнем дохода и другими факторами. При расчете необходимо учитывать все установленные критерии и обеспечить их соблюдение для корректного применения пониженного тарифа.

В заключение, следует отметить, что правильное определение критериев и условий применения пониженного тарифа страховых взносов в РСВ играет важную роль для бизнеса. Несоблюдение законодательных требований может повлечь за собой штрафные санкции и другие негативные последствия для организации. Поэтому важно внимательно изучить все установленные условия и правильно их применить при расчете страховых взносов.

Особенности учета для различных категорий страхователей

При расчете соответствия условиям применения пониженного тарифа страховых взносов в РСВ, важно учитывать различные категории страхователей, так как у них могут быть разные особенности, влияющие на условия и размеры страховых взносов.

Самозанятые лица

Для самозанятых лиц особенности учета связаны с тем, что они являются одновременно и работодателями, и работниками. При расчете страховых взносов необходимо учитывать как доход от основной деятельности, так и доход от собственной занятости. Также важно учитывать возможные льготы и льготные периоды для самозанятых лиц, предусмотренные законодательством.

Малые предприятия

Для малых предприятий особенности учета могут быть связаны с особенностями их деятельности, размерами заработной платы работников, а также наличием или отсутствием дополнительных льгот по страховым взносам. Также стоит учитывать, что для малых предприятий могут действовать особые порядки учета и отчетности перед соответствующими органами.

Крупные предприятия

Учет для крупных предприятий может быть более сложным из-за большего объема персонала, разнообразия видов деятельности и масштабов производства. При этом необходимо учитывать возможные льготы и преференции для крупных предприятий, которые могут быть предоставлены на законодательном уровне или в рамках договоров с государственными органами.

Индивидуальные предприниматели

Для индивидуальных предпринимателей особенности учета могут быть связаны с тем, что они ведут свою деятельность на индивидуальной основе, без образования юридического лица. Это может повлиять на порядок учета доходов, расходов и страховых взносов. Также важно учитывать специфику деятельности индивидуального предпринимателя при определении размеров страховых взносов.

Организации с иностранным участием

Для организаций с иностранным участием особенности учета могут быть связаны с соблюдением международных стандартов и нормативов, а также с учетом особенностей национального законодательства. Важно учитывать возможные различия в системах налогообложения и социального страхования между странами, участвующими в деятельности организации.

Некоммерческие организации

Для некоммерческих организаций особенности учета могут быть связаны с их некоммерческим характером и спецификой деятельности. Важно учитывать особенности формирования доходов и расходов у некоммерческих организаций, а также возможные льготы и освобождения от уплаты страховых взносов, предусмотренные законодательством.

Индивидуальные предприниматели, ведущие крестьянское (фермерское) хозяйство

Для индивидуальных предпринимателей, ведущих крестьянское (фермерское) хозяйство, особенности учета могут быть связаны с тем, что их деятельность направлена на сельское хозяйство и может иметь особые налоговые и страховые льготы. Важно учитывать специфику доходов и расходов таких предпринимателей, а также возможные освобождения от уплаты страховых взносов, предусмотренные законодательством.

Стартапы и инновационные компании

Для стартапов и инновационных компаний особенности учета могут быть связаны с особенностями их деятельности, высоким уровнем риска и нестабильностью доходов. Важно учитывать возможные льготы и преференции для стартапов и инновационных компаний, которые могут быть предоставлены на законодательном уровне или в рамках государственных программ поддержки инноваций.

Учет различных категорий страхователей при расчете соответствия условиям применения пониженного тарифа страховых взносов в РСВ является важным шагом для обеспечения справедливости и эффективности системы социального страхования. Правильный учет особенностей каждой категории позволяет установить справедливые размеры страховых взносов и обеспечить достаточный уровень социальной защиты для всех участников.

Процедура подачи заявления на применение пониженного тарифа

Процедура подачи заявления на применение пониженного тарифа страховых взносов в РСВ представляет собой последовательный ряд действий, которые необходимо выполнить для получения соответствующего разрешения и осуществления льготной страховой платы. Ниже приведены этапы данной процедуры для более полного понимания и эффективного осуществления процесса.

Шаг 1: Подготовка документации

Первым шагом в процессе подачи заявления на применение пониженного тарифа является подготовка необходимой документации. Это включает в себя собрание всех необходимых документов, удостоверяющих право на льготный тариф, таких как сертификаты, свидетельства или другие документы, подтверждающие соответствие требованиям для применения пониженного тарифа.

Также необходимо подготовить сведения о страховых случаях, если они имеются, а также любую другую информацию, которая может потребоваться для обоснования применения пониженного тарифа.

Шаг 2: Заполнение заявления

После подготовки необходимой документации необходимо заполнить заявление на применение пониженного тарифа. В заявлении следует указать все требуемые сведения о заявителе, включая его реквизиты, данные о страховых случаях (при их наличии) и другую информацию, которая может потребоваться для рассмотрения заявления.

Важно заполнять заявление точно и внимательно, чтобы избежать возможных ошибок, которые могут привести к задержке в рассмотрении заявления или отказу в его удовлетворении.

Шаг 3: Подача заявления

После того как заявление заполнено, необходимо подать его в уполномоченный орган или страховую компанию. Это можно сделать различными способами, включая личное обращение в офис или отправку заявления по почте или электронной почте.

При подаче заявления важно убедиться, что все необходимые документы приложены к заявлению и что оно заполнено правильно и полностью.

Шаг 4: Рассмотрение заявления

После подачи заявления оно будет передано на рассмотрение компетентного органа или сотрудникам страховой компании. В течение определенного времени будет проведена проверка предоставленных документов и информации, а также оценена соответствие заявителя требованиям для применения пониженного тарифа.

В процессе рассмотрения заявления может потребоваться дополнительная информация или документы, которые будут запрашиваться у заявителя. Поэтому важно следить за состоянием заявления и оперативно предоставлять запрашиваемую информацию.

Шаг 5: Получение решения

По результатам рассмотрения заявления заявителю будет вынесено решение о применении пониженного тарифа. В случае положительного решения страховые взносы будут рассчитаны с учетом льготного тарифа, а заявителю будет выслано уведомление о принятом решении.

В случае отрицательного решения заявителю также будет выслано уведомление с обоснованием причин отказа. В этом случае заявитель может обжаловать решение в установленном порядке или предпринять другие действия для защиты своих прав и интересов.

Таким образом, процедура подачи заявления на применение пониженного тарифа в РСВ представляет собой важный этап для обеспечения соответствия условиям и получения льготных условий по уплате страховых взносов.

Контроль и соблюдение требований при применении пониженного тарифа

Внимательное и систематическое соблюдение требований при применении пониженного тарифа страховых взносов в системе РСВ (расчет соответствия условиям применения) является критически важным аспектом для обеспечения эффективной деятельности предприятия. Этот процесс требует тщательного контроля и регулярного мониторинга соответствия всех необходимых условий и правил.

Анализ квалифицирующих критериев:

Прежде всего, необходимо провести анализ квалифицирующих критериев, определенных законодательством, которые предприятие должно соответствовать для применения пониженного тарифа. Это включает в себя проверку условий, таких как размер заработной платы работников, стаж работы, отраслевая принадлежность и другие параметры.

Более того, следует учитывать любые изменения в законодательстве, касающиеся пониженных тарифов, чтобы обеспечить актуальность и правильность расчетов.

Подготовка и представление документации:

Для подтверждения соответствия требованиям при применении пониженного тарифа необходимо правильно подготовить и представить все необходимые документы и отчеты. Это могут быть документы, подтверждающие заработную плату работников, стаж работы, справки о характере выполняемой работы и другие документы, зависящие от конкретных условий применения тарифа.

Кроме того, следует внимательно следить за сроками представления документации, чтобы избежать задержек или проблем с применением пониженного тарифа.

Постоянный контроль и аудит:

Одним из ключевых аспектов обеспечения соблюдения требований при применении пониженного тарифа является постоянный контроль и аудит всех процессов, связанных с этим вопросом. Это включает в себя регулярные проверки соответствия, анализ возможных рисков и ошибок, а также корректировку процессов при необходимости.

Кроме того, следует проводить внутренние аудиты для выявления потенциальных проблем и улучшения процессов управления пониженными тарифами.

Обучение персонала:

Важным аспектом обеспечения соблюдения требований при применении пониженного тарифа является обучение персонала, ответственного за этот процесс. Это помогает предотвратить ошибки и недопонимания, а также обеспечить правильное выполнение всех необходимых процедур и требований.

Обучение может включать в себя проведение специальных тренингов, разработку инструкций и руководств, а также обмен опытом и знаниями между сотрудниками.

Внедрение системы контроля и отчетности:

Для более эффективного контроля и соблюдения требований при применении пониженного тарифа рекомендуется внедрение специальных систем контроля и отчетности. Это могут быть программные решения, позволяющие автоматизировать процессы анализа и мониторинга, а также генерировать необходимые отчеты и уведомления о любых нарушениях или проблемах.

Такие системы помогают своевременно выявлять и устранять любые ошибки или нарушения, а также повышают общую эффективность управления пониженными тарифами.

В целом, контроль и соблюдение требований при применении пониженного тарифа являются сложным и многоступенчатым процессом, который требует постоянного внимания и усилий со стороны предприятия. Однако правильное выполнение всех необходимых процедур и требований позволяет минимизировать риски и обеспечить эффективное использование пониженных тарифов в системе РСВ.