- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Балансовая стоимость активов где посмотреть в балансе

Что такое балансовая стоимость активов?

Балансовая стоимость активов - это финансовый показатель, отражающий совокупную стоимость всех активов, принадлежащих организации на определенный момент времени. В контексте бухгалтерии и финансов, активы представляют собой ресурсы, контролируемые компанией и способные приносить будущие выгоды или экономическую выгоду.

Балансовая стоимость активов включает в себя широкий спектр ресурсов, начиная от денежных средств и инвестиций до недвижимости, оборудования и интеллектуальной собственности. Этот показатель является важным элементом финансового анализа, поскольку он помогает инвесторам, кредиторам и управленцам понять общую финансовую ситуацию организации и ее потенциал для создания стоимости в будущем.

Важно понимать, что балансовая стоимость активов не всегда отражает рыночную стоимость этих активов. Например, недвижимость и оборудование могут быть оценены по их исторической стоимости минус амортизация, что может существенно отличаться от текущей рыночной стоимости. Однако балансовая стоимость активов все еще представляет собой важный показатель для оценки общей финансовой базы компании.

С точки зрения бухгалтерского учета, балансовая стоимость активов отображается на балансе компании. Она представляет собой сумму всех активов компании, выраженную в денежном эквиваленте на определенную дату. Это включает в себя текущие активы, такие как денежные средства и дебиторская задолженность, а также долгосрочные активы, такие как инвестиции и недвижимость.

Различные виды активов могут иметь разные методы оценки и амортизации, что может повлиять на их балансовую стоимость. Например, финансовые инструменты могут быть оценены по рыночной стоимости, в то время как оборудование может быть оценено по его исторической стоимости минус накопленная амортизация.

Для инвесторов и аналитиков важно анализировать балансовую стоимость активов в контексте других финансовых показателей компании, таких как выручка, прибыль и долг. Это позволяет получить более полное представление о финансовом положении компании и ее потенциале для роста и развития.

В заключение, балансовая стоимость активов является ключевым показателем в финансовой отчетности компании, отражающим совокупную стоимость всех ее ресурсов на определенный момент времени. Анализ этого показателя помогает инвесторам и управленцам лучше понять финансовую ситуацию и потенциал роста компании.

Значение балансовой стоимости активов в финансовом учете

Балансовая стоимость активов играет ключевую роль в финансовом учете, предоставляя информацию об оценке и состоянии активов компании на определенный момент времени. Этот показатель является основой для многих финансовых анализов и принятия стратегических решений. Рассмотрим подробнее, какое значение имеет балансовая стоимость активов в финансовом учете.

1. Оценка финансовой состоятельности

Балансовая стоимость активов является одним из основных показателей, которые используются для оценки финансовой состоятельности предприятия. Она представляет собой сумму всех активов, которые компания имеет на момент составления баланса. Чем выше балансовая стоимость активов, тем больше финансовых ресурсов у компании для покрытия своих обязательств и инвестирования в развитие бизнеса.

2. Определение кредитоспособности

Балансовая стоимость активов также является важным показателем при оценке кредитоспособности компании. Банки и другие финансовые институты обращают внимание на этот показатель при принятии решения о выдаче кредита или предоставлении других финансовых услуг. Высокая балансовая стоимость активов может повысить шансы компании на получение кредита и на более выгодных условиях.

3. Оценка эффективности управления активами

Балансовая стоимость активов также позволяет оценить эффективность управления активами компании. Путем анализа изменений в балансовой стоимости активов за определенный период времени можно сделать выводы о том, как компания использует свои ресурсы, инвестирует их в различные проекты и стратегии, а также эффективно ли управляет своими активами для достижения финансовых целей.

4. Определение стоимости компании

Балансовая стоимость активов также играет важную роль при определении общей стоимости компании. Этот показатель учитывается при оценке бизнеса в случае слияний и поглощений, при продаже компании или привлечении инвестиций. Инвесторы и потенциальные партнеры часто обращают внимание на балансовую стоимость активов, чтобы оценить потенциальную прибыльность инвестиций или степень риска.

5. Определение потенциальных рисков и проблем

Балансовая стоимость активов также помогает выявить потенциальные риски и проблемы, с которыми может столкнуться компания. Например, если балансовая стоимость активов снижается или не соответствует ожиданиям, это может указывать на проблемы в управлении ресурсами, обесценение активов или другие финансовые проблемы, которые требуют внимания и корректировки.

В заключении

Балансовая стоимость активов играет ключевую роль в финансовом учете компании, предоставляя информацию о финансовой состоятельности, кредитоспособности, эффективности управления активами, общей стоимости компании, а также выявляя потенциальные риски и проблемы. Понимание этого показателя позволяет компаниям принимать более обоснованные финансовые решения и эффективно управлять своими ресурсами.

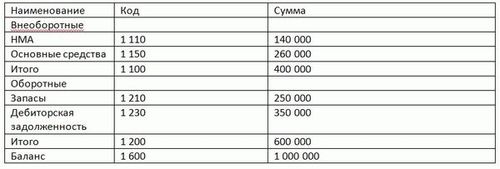

Где найти информацию о балансовой стоимости активов в бухгалтерском балансе

Балансовая стоимость активов представляет собой ключевой показатель в бухгалтерском балансе компании, который отражает стоимость всех активов, которыми она владеет. Понимание того, где и как можно найти информацию о балансовой стоимости активов в бухгалтерском балансе, является важным для инвесторов, финансовых аналитиков, а также для внутренних потребителей финансовой отчетности компании.

Ниже приведены основные места, где можно найти информацию о балансовой стоимости активов в бухгалтерском балансе:

1. Активы в разделе "Активы" бухгалтерского баланса

Основная информация о балансовой стоимости активов обычно находится в разделе "Активы" бухгалтерского баланса. В этом разделе представлены все активы компании, включая денежные средства, дебиторскую задолженность, запасы, основные средства и другие виды активов. Каждый актив сопровождается указанием его балансовой стоимости на отчетную дату.

2. Статьи бухгалтерского баланса

В бухгалтерском балансе информация о балансовой стоимости активов обычно представлена в виде отдельных статей. Каждая статья содержит информацию о конкретном виде активов компании и его балансовой стоимости. Например, может быть отдельная статья для денежных средств, для дебиторской задолженности, для основных средств и т.д. В рамках каждой статьи указывается сумма балансовой стоимости данного вида активов.

3. Примечания к финансовой отчетности

Часто информация о балансовой стоимости активов также содержится в примечаниях к финансовой отчетности компании. В примечаниях могут быть раскрыты дополнительные сведения о конкретных активах, методах оценки их стоимости, а также обстоятельствах, влияющих на их балансовую стоимость. Примечания к финансовой отчетности могут быть полезны для получения более детальной информации о составе и стоимости активов компании.

4. Аудиторский отчет

Иногда информация о балансовой стоимости активов может быть раскрыта в аудиторском отчете, особенно если компания проходит внешний аудит. Аудиторский отчет может содержать дополнительные комментарии и анализ структуры активов компании, а также оценку их балансовой стоимости, выполненную независимым аудитором.

В заключение, информация о балансовой стоимости активов в бухгалтерском балансе компании является важным аспектом для оценки ее финансового состояния и инвестиционного потенциала. Понимание того, где и как можно найти эту информацию, поможет инвесторам и аналитикам проводить более качественный анализ финансовой отчетности и принимать обоснованные инвестиционные решения.

Активы и их классификация в бухгалтерском учете

Активы представляют собой одну из ключевых составляющих бухгалтерского баланса предприятия. В бухгалтерском учете активы отражают имеющиеся у компании ресурсы, которые могут быть использованы для достижения ее целей и создания добавленной стоимости. Классификация активов в бухгалтерском учете позволяет структурировать их в соответствии с их характеристиками, что облегчает анализ финансового положения предприятия и принятие управленческих решений.

Основные виды активов:

- Внеоборотные активы:

- Оборотные активы:

Этот вид активов включает в себя ресурсы, которые предприятие планирует использовать в течение продолжительного времени, обычно более одного года, для производства товаров или оказания услуг. Внеоборотные активы могут быть физическими, такими как здания, оборудование, транспортные средства, а также нематериальными, например, патенты, лицензии, права на интеллектуальную собственность.

Этот тип активов состоит из ресурсов, которые предприятие планирует использовать в своей текущей деятельности и которые ожидается преобразовать в наличные средства в течение одного года. Оборотные активы включают средства обращения, такие как денежные средства, дебиторскую задолженность, товары на складе, а также краткосрочные финансовые вложения.

Классификация активов по степени ликвидности:

В зависимости от степени ликвидности, активы могут быть разделены на три основные категории:

- Ликвидные активы:

- Менее ликвидные активы:

- Неликвидные активы:

Это активы, которые могут быть легко и быстро преобразованы в наличные средства без значительной потери стоимости. К ликвидным активам относятся денежные средства, банковские вклады, краткосрочные финансовые инструменты, которые легко обмениваются на деньги.

Эти активы могут быть преобразованы в наличные средства, но это может занять больше времени или потребовать дополнительных усилий. К менее ликвидным активам относятся дебиторская задолженность, запасы товаров, оборудование, которое может быть продано, но не так быстро, как денежные средства.

Эти активы обычно сложно или затратно преобразовать в наличные средства. Неликвидные активы могут включать в себя недвижимость, оборудование, которое устарело или не используется в текущей деятельности компании, а также нематериальные активы, которые не могут быть быстро монетизированы.

Классификация активов по функциональному назначению:

Активы также могут быть классифицированы в соответствии с их функциональным назначением в рамках деятельности предприятия:

- Производственные активы:

- Административные активы:

- Финансовые активы:

Эти активы используются для производства товаров или оказания услуг. Производственные активы могут включать в себя здания, оборудование, инструменты, необходимые для производства продукции или предоставления услуг.

Эти активы относятся к средствам, используемым для поддержки административных функций предприятия. Сюда входят офисные помещения, компьютеры, офисное оборудование, программное обеспечение и другие ресурсы, необходимые для организации и управления бизнесом.

Эти активы включают в себя инвестиции компании в другие организации, ценные бумаги, доли в других предприятиях, которые используются для получения дополнительного дохода или для стратегических инвестиций.

Таким образом, классификация активов в бухгалтерском учете играет важную роль в оценке финансового состояния предприятия и предоставляет информацию, необходимую для анализа его деятельности и принятия управленческих решений.

Как оценивается балансовая стоимость активов

Оценка балансовой стоимости активов является важным процессом для любого предприятия, поскольку от нее зависит состояние его финансового здоровья и эффективность управления ресурсами. Этот процесс включает в себя несколько ключевых этапов и методов, которые позволяют определить точную стоимость активов и составить баланс организации.

1. Определение активов

Прежде чем приступить к оценке балансовой стоимости активов, необходимо четко определить, что именно входит в понятие активов предприятия. Активы могут включать в себя различные элементы, такие как недвижимость, оборудование, запасы, финансовые инструменты и даже интеллектуальную собственность.

2. Использование исторической стоимости

Один из распространенных подходов к оценке балансовой стоимости активов - использование исторической стоимости. Этот метод предполагает оценку активов на основе их первоначальной стоимости при покупке или создании. Такой подход применяется, когда нет значительных изменений в рыночных условиях или структуре активов.

3. Оценка рыночной стоимости

Для некоторых активов, особенно для недвижимости и финансовых инструментов, более подходящим методом может быть оценка рыночной стоимости. Этот метод основывается на текущих ценах, по которым активы могут быть проданы или куплены на открытом рынке. Оценка рыночной стоимости активов требует проведения анализа рыночных данных и учета факторов, влияющих на цену актива.

4. Применение метода амортизации

Для определения балансовой стоимости долгосрочных активов, таких как оборудование и недвижимость, часто используется метод амортизации. Этот метод предполагает равномерное распределение стоимости актива на протяжении его срока службы. Таким образом, балансовая стоимость актива уменьшается каждый год на определенную величину, отражая износ и устаревание актива.

5. Учет факторов риска и неопределенности

При оценке балансовой стоимости активов необходимо учитывать различные факторы риска и неопределенности, которые могут влиять на их стоимость. Эти факторы могут включать в себя изменения в законодательстве, экономической ситуации, технологические инновации и другие внешние переменные. Учет таких факторов помогает сделать оценку более точной и достоверной.

6. Проведение аудита

Для обеспечения достоверности и надежности оценки балансовой стоимости активов часто проводится аудит, в ходе которого специализированные аудиторские организации проверяют и подтверждают правильность использованных методов и данных. Аудит также помогает выявить потенциальные ошибки или недочеты в процессе оценки и предложить рекомендации по их исправлению.

7. Обновление и корректировка

Балансовая стоимость активов не остается неизменной со временем. В связи с этим необходимо регулярно обновлять и корректировать оценки, учитывая изменения во внешней среде, рыночных условиях и внутренней деятельности предприятия. Это позволяет сохранить актуальность и достоверность балансовой отчетности.

В заключение, оценка балансовой стоимости активов является сложным и многогранным процессом, требующим применения различных методов и подходов. От правильности этой оценки зависит не только финансовое состояние предприятия, но и его репутация перед инвесторами, кредиторами и другими заинтересованными сторонами.

Факторы, влияющие на балансовую стоимость активов

1. Рыночные условия и экономическая конъюнктура: Балансовая стоимость активов тесно связана с текущими рыночными условиями и общим состоянием экономики. В периоды экономического подъема, когда спрос на активы высок, их балансовая стоимость обычно растет. Напротив, в периоды рецессии спрос на активы снижается, что может привести к снижению их балансовой стоимости.

2. Технологический прогресс и инновации: Внедрение новых технологий и инноваций может приводить к изменению балансовой стоимости активов компании. Например, внедрение эффективных производственных технологий может повысить стоимость производственных мощностей, а внедрение новых информационных систем может увеличить стоимость информационных активов.

3. Инфляция и денежная политика: Уровень инфляции и денежная политика государства также влияют на балансовую стоимость активов. В условиях высокой инфляции денежные средства теряют свою покупательную способность, что может привести к снижению стоимости денежных активов на балансе компании. Кроме того, денежная политика, например, изменение процентных ставок центрального банка, может также оказывать влияние на стоимость финансовых активов.

4. Финансовое состояние и кредитоспособность: Финансовое состояние компании и ее кредитоспособность непосредственно влияют на балансовую стоимость ее активов. Компании с хорошей финансовой устойчивостью и высокой кредитоспособностью могут иметь более высокую стоимость активов, поскольку инвесторы видят их как более надежные.

5. Налоговое законодательство: Налоговое законодательство также оказывает влияние на балансовую стоимость активов. Например, изменение налоговых ставок или налоговых льгот может изменить стоимость активов, учитываемую на балансе компании.

6. Оценочные методы и стандарты: Способы оценки активов и соответствующие стандарты также могут влиять на их балансовую стоимость. Различные оценочные методы могут приводить к разным результатам, что может вызывать различия в балансовой стоимости активов различных компаний.

7. Управление активами: Эффективное управление активами также может влиять на их балансовую стоимость. Компании, осуществляющие эффективное управление своими активами, могут достигать более высокой балансовой стоимости за счет оптимизации использования активов и снижения рисков их обесценения.

8. Репутация и бренд: Репутация компании и ее бренд также могут оказывать влияние на балансовую стоимость ее активов. Компании с сильным брендом и хорошей репутацией могут иметь более высокую стоимость своих брендовых активов и других имущественных прав.

Итак, балансовая стоимость активов компании зависит от множества факторов, включая рыночные условия, технологический прогресс, финансовое состояние, налоговое законодательство и другие. Понимание этих факторов помогает инвесторам и аналитикам оценить текущую стоимость активов компании и их потенциальное изменение в будущем.

Примеры расчета балансовой стоимости активов

Расчет балансовой стоимости активов – это важный процесс для любого бизнеса, который помогает определить финансовое положение компании и ее стоимость на определенный момент времени. В данном разделе мы рассмотрим несколько примеров расчета балансовой стоимости активов, чтобы более наглядно представить этот процесс.

Пример 1: Расчет балансовой стоимости основных активов

Для начала определим, что включается в основные активы. Это могут быть здания, оборудование, транспортные средства, инструменты и прочее имущество, которое используется в процессе производства товаров или предоставления услуг компанией.

Для расчета балансовой стоимости основных активов необходимо учитывать их исходную стоимость, амортизацию за период использования, а также возможные изменения стоимости в результате обновлений, модернизации или деградации активов.

Пример расчета:

- Исходная стоимость здания – $500 000.

- Срок службы здания – 20 лет.

- Годовая амортизация = Исходная стоимость / Срок службы = $500 000 / 20 = $25 000.

- Амортизация за текущий год – $25 000.

- Строительство нового крыла здания за текущий год увеличило стоимость на $100 000.

- Балансовая стоимость здания на конец года = Исходная стоимость - Сумма амортизации + Дополнительные затраты = $500 000 - $25 000 + $100 000 = $575 000.

Таким образом, балансовая стоимость здания на конец года составляет $575 000.

Пример 2: Расчет балансовой стоимости оборудования

Оборудование также является важным активом для многих компаний. Для расчета его балансовой стоимости учитывается его первоначальная стоимость, амортизация за период эксплуатации, а также возможные изменения стоимости в результате ремонта, модернизации или устаревания.

Пример расчета:

- Исходная стоимость оборудования – $100 000.

- Срок службы оборудования – 10 лет.

- Годовая амортизация = Исходная стоимость / Срок службы = $100 000 / 10 = $10 000.

- Амортизация за текущий год – $10 000.

- Ремонт оборудования за текущий год увеличил его стоимость на $20 000.

- Балансовая стоимость оборудования на конец года = Исходная стоимость - Сумма амортизации + Дополнительные затраты = $100 000 - $10 000 + $20 000 = $110 000.

Таким образом, балансовая стоимость оборудования на конец года составляет $110 000.

Пример 3: Расчет балансовой стоимости товаров в процессе

Для розничных и производственных компаний важным активом являются товары в процессе, которые находятся в стадии производства или ожидают продажи. Для расчета их балансовой стоимости учитывается себестоимость товаров, а также возможные изменения стоимости в результате производственных процессов или устаревания товаров.

Пример расчета:

- Себестоимость товаров в процессе на начало года – $50 000.

- Произведено новых товаров на $30 000.

- Продано товаров на $40 000.

- Балансовая стоимость товаров в процессе на конец года = Себестоимость товаров на начало года + Произведено новых товаров - Продано товаров = $50 000 + $30 000 - $40 000 = $40 000.

Таким образом, балансовая стоимость товаров в процессе на конец года составляет $40 000.

Это лишь несколько примеров расчета балансовой стоимости активов. Каждая компания может иметь свои особенности и специфику, поэтому важно корректно определять активы и правильно проводить их учет в бухгалтерии для получения точной балансовой стоимости.