- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Добавочный капитал какой счет бухгалтерского учета

Что такое добавочный капитал?

Добавочный капитал представляет собой важный элемент в системе бухгалтерского учета, который отражает сумму, превышающую стоимость активов компании над ее обязательствами. Это финансовый ресурс, который формируется за счет накопления прибыли компании за предыдущие периоды или через дополнительные взносы акционеров.

Добавочный капитал может быть использован компанией для различных целей, включая инвестиции в расширение бизнеса, выплату дивидендов акционерам, погашение долгов или реинвестирование в основную деятельность. Этот вид капитала играет ключевую роль в финансовом здоровье компании и ее способности расти и развиваться.

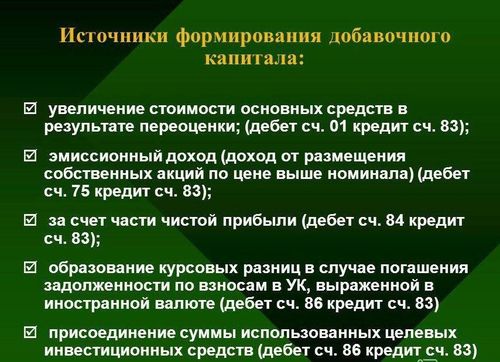

Основными источниками формирования добавочного капитала являются:

- Накопленная прибыль. Когда компания генерирует прибыль, часть этой прибыли может быть направлена на увеличение добавочного капитала. Это позволяет компании сохранять финансовую устойчивость и готовность к долгосрочным инвестициям.

- Дополнительные взносы акционеров. В случае необходимости дополнительного капитала для финансирования новых проектов или обеспечения роста бизнеса, акционеры могут внести дополнительные средства в компанию. Эти взносы увеличивают добавочный капитал и способствуют расширению возможностей компании.

Добавочный капитал важен не только для внешних стейкхолдеров, таких как инвесторы и кредиторы, но и для внутреннего управления компанией. Он является показателем финансовой стабильности и позволяет руководству принимать обоснованные решения о финансовой стратегии и дальнейших инвестициях.

В целом, добавочный капитал является важным показателем финансового состояния компании, который отражает ее способность к росту и развитию в долгосрочной перспективе. Этот вид капитала требует внимательного учета и эффективного управления для обеспечения устойчивого финансового роста компании.

Какие счета бухгалтерского учета связаны с добавочным капиталом?

Добавочный капитал является одним из важнейших элементов бухгалтерского учета компании. Он отражает вложения акционеров или учредителей в уставный капитал организации сверх его номинальной стоимости. В бухгалтерском учете добавочный капитал отображается на различных счетах, каждый из которых выполняет определенные функции и предназначен для конкретных операций и отчетности.

1. Счет 80 "Уставной капитал"

Счет 80 "Уставный капитал" предназначен для отражения стоимости акций, которые были выпущены и оплачены учредителями компании. Он является основным источником формирования добавочного капитала. Данный счет отображает начальную стоимость акций и не подвергается изменениям в процессе деятельности организации.

2. Счет 83 "Добавочный капитал"

Счет 83 "Добавочный капитал" предназначен для отражения суммы, на которую увеличен уставный капитал за счет взносов акционеров или учредителей сверх номинальной стоимости акций. Он отображает разницу между реальной стоимостью акций и их номинальной стоимостью.

3. Счет 84 "Резервный капитал"

Счет 84 "Резервный капитал" предназначен для формирования резервов, которые создаются за счет нераспределенной прибыли или других источников. Он может использоваться для укрепления финансовой устойчивости компании, финансирования инвестиционных проектов или покрытия потенциальных убытков. Хотя резервный капитал и не является прямым источником добавочного капитала, его использование может способствовать увеличению стоимости акций и, следовательно, увеличению добавочного капитала компании.

4. Счет 76 "Переоценка внеоборотных активов"

Счет 76 "Переоценка внеоборотных активов" используется для отражения изменений стоимости внеоборотных активов компании в результате их переоценки. Положительные переоценочные разницы могут быть зачислены на счет добавочного капитала и использованы для увеличения его объема.

5. Счет 69 "Расходы будущих периодов"

Счет 69 "Расходы будущих периодов" предназначен для отражения затрат, которые будут покрывать расходы в будущих периодах. Если эти затраты относятся к увеличению уставного капитала, они могут быть зачислены на счет добавочного капитала.

В заключение, добавочный капитал является важным элементом финансовой устойчивости компании и способствует увеличению ее стоимости. Он отражается на различных счетах бухгалтерского учета, каждый из которых выполняет определенные функции по отображению и учету добавочных вложений акционеров или учредителей.

Способы формирования добавочного капитала

1. Накопление прибыли.

Один из основных способов формирования добавочного капитала для предприятия заключается в накоплении прибыли. Прибыль, полученная предприятием от реализации своей деятельности, может быть направлена на увеличение его добавочного капитала. Этот способ является наиболее распространенным и надежным, так как основан на финансовых результатах деятельности предприятия.

2. Реинвестирование прибыли.

Предприятие может также использовать прибыль для реинвестирования в свой бизнес. Это означает, что полученные денежные средства не распределяются среди участников предприятия в виде дивидендов, а вновь вложаются в развитие и расширение бизнеса. Такой подход способствует увеличению активов предприятия и, следовательно, добавочного капитала.

3. Привлечение дополнительных инвестиций.

Для увеличения добавочного капитала предприятие может обратиться к внешним источникам финансирования и привлечь дополнительные инвестиции. Это может быть как заемные средства, так и привлечение новых партнеров или инвесторов. Привлечение дополнительных инвестиций позволяет предприятию расширить свой бизнес и увеличить свой потенциал для генерации прибыли, что в конечном итоге способствует увеличению добавочного капитала.

4. Эмиссия акций.

Для увеличения добавочного капитала предприятие может провести эмиссию новых акций. Продажа новых акций позволяет компании привлечь дополнительные средства от инвесторов, которые будут вложены в развитие бизнеса. Этот способ является одним из основных для публичных компаний, поскольку они имеют возможность привлекать крупные объемы капитала через рынок ценных бумаг.

5. Продажа активов.

Предприятие может также увеличить свой добавочный капитал путем продажи своих активов. Это может быть как недвижимость, оборудование, транспортные средства, так и доли в других компаниях. Продажа активов позволяет предприятию получить дополнительные денежные средства, которые могут быть направлены на увеличение его добавочного капитала.

6. Получение государственной поддержки.

В некоторых случаях предприятие может получить государственную поддержку или субсидии, которые также могут быть использованы для увеличения его добавочного капитала. Это может быть особенно актуально для стартапов или компаний, работающих в определенных отраслях, где предусмотрена государственная поддержка для стимулирования развития бизнеса.

7. Использование накопленных резервов.

Предприятие может также использовать накопленные резервы для увеличения своего добавочного капитала. Резервы могут быть созданы предприятием в прошлом для покрытия потенциальных убытков или неожиданных расходов. Их использование для увеличения добавочного капитала может быть эффективным способом обеспечения финансовой устойчивости предприятия.

В заключение, существует множество способов формирования добавочного капитала для предприятия, и выбор конкретных методов зависит от его финансового положения, стратегии развития и целей. Комбинация различных способов может быть наиболее эффективной стратегией для достижения устойчивого роста и развития бизнеса.

Особенности учета добавочного капитала

Добавочный капитал является ключевым элементом бухгалтерского учета, который отражает величину капитала компании сверх ее номинальной стоимости. Рассмотрим основные особенности учета данного показателя.

1. Разграничение с основным капиталом

Первоначально важно понимать различие между добавочным и основным капиталом. Основной капитал представляет собой средства, внесенные акционерами или учредителями компании в обмен на акции или доли. Добавочный капитал, с другой стороны, возникает в результате превышения стоимости акций или долей над их номинальной стоимостью.

В бухгалтерском учете добавочный капитал обычно выделяется как отдельный пункт в структуре капитала компании. Это позволяет четко различать добавочный капитал от основного капитала и обеспечивает правильное отражение финансового состояния организации.

2. Источники формирования

Добавочный капитал может формироваться из различных источников. Один из основных способов его образования - это эмиссия акций или долей компании по цене, превышающей их номинальную стоимость. Разница между ценой эмиссии и номинальной стоимостью акций или долей и составляет добавочный капитал.

Также добавочный капитал может возникать в результате переоценки активов компании. Если стоимость активов увеличивается, а их балансовая стоимость остается прежней, то разница между новой и старой стоимостью активов может быть зачислена в добавочный капитал.

3. Ограничения на использование

Хотя добавочный капитал представляет собой дополнительные финансовые ресурсы компании, существуют определенные ограничения на его использование. Например, в некоторых юрисдикциях действуют законы и правила, которые регулируют способы расходования добавочного капитала.

Кроме того, компании могут устанавливать собственные правила и ограничения на использование добавочного капитала. Например, они могут определять определенные цели или направления, в которых можно использовать эти средства.

4. Роль в финансовом анализе

Добавочный капитал играет важную роль в финансовом анализе компании. Он позволяет инвесторам и аналитикам оценить степень финансовой устойчивости и потенциал роста организации. Повышение добавочного капитала может свидетельствовать о позитивных перспективах компании и привлекательности для инвесторов.

Также добавочный капитал может быть использован для финансирования новых проектов, инвестиций в развитие бизнеса или выплаты дивидендов акционерам. Поэтому его анализ позволяет определить стратегию управления капиталом компании и принять обоснованные инвестиционные решения.

5. Значение для учета и отчетности

В бухгалтерском учете добавочный капитал отражается в соответствующих финансовых отчетах компании. Он представляется как отдельный пункт в балансе и отчете о движении денежных средств. Это позволяет заинтересованным сторонам получить ясное представление о структуре капитала компании и ее финансовом положении.

Кроме того, добавочный капитал может быть использован для расчета различных показателей финансовой устойчивости и эффективности управления капиталом. Например, коэффициенты обеспеченности собственными средствами, рентабельности капитала и другие показатели могут быть рассчитаны на основе данных о добавочном капитале.

Таким образом, добавочный капитал является важным элементом бухгалтерского учета, который отражает дополнительные финансовые ресурсы компании и играет ключевую роль в финансовом анализе и управлении капиталом.

Заключение

Добавочный капитал – это ключевой элемент бухгалтерского учета, который играет важную роль в финансовой стабильности и развитии организации. В данной статье мы рассмотрели сущность добавочного капитала, его значение и способы формирования.

Важно отметить, что добавочный капитал отражает накопленные ресурсы компании, которые не были распределены в виде дивидендов или инвестиций. Этот капитал служит как запас для финансирования будущих проектов, выплаты долгов, а также для обеспечения устойчивого роста предприятия.

Одним из главных источников формирования добавочного капитала является прибыль компании. Прибыль, оставшаяся после вычета всех расходов и налогов, может быть направлена на увеличение добавочного капитала, что способствует укреплению финансовой базы предприятия.

Кроме того, добавочный капитал может пополняться за счет различных операций, таких как увеличение уставного капитала, эмиссия акций с премией, реинвестирование прибыли и другие финансовые мероприятия. Это позволяет компаниям расширять свои возможности и реализовывать новые стратегии развития.

Необходимо отметить, что эффективное управление добавочным капиталом требует внимательного анализа финансовых потоков и принятия обоснованных решений по его распределению и использованию. Компании должны стремиться к балансу между инвестированием в будущее и обеспечением текущей финансовой устойчивости.

В современных условиях рыночной экономики добавочный капитал играет особенно важную роль для привлечения инвесторов и обеспечения конкурентоспособности компании. Поэтому его эффективное использование и управление являются ключевыми задачами для успешного развития бизнеса.

В заключение, добавочный капитал является неотъемлемой частью финансовой структуры компании, который способствует ее устойчивому развитию и росту. Правильное формирование и управление этим капиталом позволяет компаниям достигать своих целей и успешно конкурировать на рынке.