- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

26 счет бухгалтерского учета субсчета

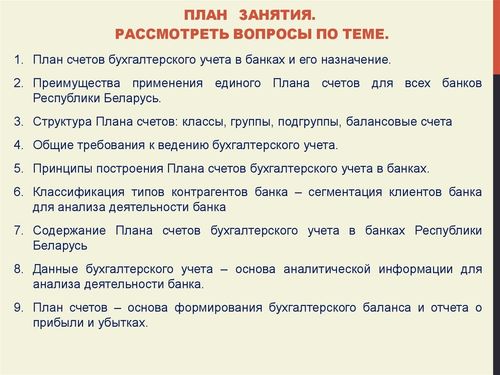

Общие принципы счетов бухгалтерского учета

Бухгалтерский учет — это система сбора, обработки, анализа и отчетности финансовой информации, необходимой для управленческих решений, планирования и контроля за финансовыми операциями предприятия. Обеспечение корректности, достоверности и полноты бухгалтерской отчетности основано на ряде общих принципов, которые являются основой для правильного ведения бухгалтерского учета.

Принцип наличия

Согласно принципу наличия, все финансовые операции должны отражаться в бухгалтерском учете в тот момент, когда они реально произошли, а не в тот момент, когда деньги фактически поступили или были потрачены. Это означает, что операции должны регистрироваться в учетной системе в соответствии с принципом правильного времени.

Принцип начисления

Принцип начисления предполагает, что доходы и расходы должны быть учитываемы в том периоде, к которому они относятся, а не в том, когда деньги фактически поступили или были потрачены. Например, если компания продала товар в кредит, доход от продажи должен быть отражен в бухгалтерской отчетности в момент продажи, а не в момент получения оплаты от клиента.

Принцип сохранности

Принцип сохранности подразумевает, что при составлении финансовой отчетности предполагается сохранение стабильных условий деятельности предприятия, если нет убедительных доказательств обратного. Это означает, что бухгалтер должен быть консервативным при оценке активов и доходов, чтобы избежать завышения финансового положения предприятия.

Принцип контроля

Принцип контроля предполагает, что бухгалтерский учет должен быть организован и веден таким образом, чтобы обеспечивать адекватный контроль за финансовыми операциями предприятия. Это включает в себя установление внутренних контрольных процедур, регулярную проверку и аудит бухгалтерской отчетности.

Принцип преемственности

Принцип преемственности требует, чтобы бухгалтерский учет велся последовательно и непрерывно на протяжении всего существования предприятия. Это означает, что бухгалтерские записи должны быть удерживаемыми и доступными для последующего анализа и проверки.

Принцип однократности

Принцип однократности предполагает, что каждая финансовая операция должна быть отражена в бухгалтерской отчетности только один раз и должна быть отражена правильно и полно. Это позволяет избежать двойного учета и обеспечивает надежность и точность финансовой отчетности.

Общие принципы счетов бухгалтерского учета являются основой для правильного ведения бухгалтерии и обеспечивают достоверность и надежность финансовой отчетности предприятия. Понимание и соблюдение этих принципов позволяет предприятию эффективно управлять своими финансовыми ресурсами и принимать обоснованные управленческие решения.

Основные виды счетов в бухгалтерии

Бухгалтерия является неотъемлемой частью любого предприятия, обеспечивая систематизацию и учет финансовых операций. Основой бухгалтерского учета являются счета, которые классифицируются в соответствии с различными аспектами деятельности организации. Рассмотрим основные виды счетов в бухгалтерии, каждый из которых играет свою важную роль в процессе ведения учета.

1. Активные счета:

Активные счета отражают имущество предприятия, его активы и ресурсы, которые могут быть использованы для достижения целей организации. Они включают в себя счета, отражающие денежные средства, материальные ценности, нематериальные активы и другие объекты, обладающие стоимостью и способные принести выгоду в будущем.

2. Пассивные счета:

Пассивные счета отражают источники средств, которыми владеет организация или обязательства перед третьими лицами. Они включают счета, отражающие собственный капитал, кредиторскую задолженность, заемные средства и прочие финансовые обязательства.

3. Расходные счета:

Расходные счета отражают фактические затраты и расходы, понесенные организацией в процессе своей деятельности. Они включают в себя счета, отражающие затраты на сырье, топливо, заработную плату, амортизацию и другие расходы, необходимые для производства продукции или предоставления услуг.

4. Доходные счета:

Доходные счета отражают поступления средств и доходы, полученные организацией в результате своей деятельности. Они включают в себя счета, отражающие выручку от реализации продукции или услуг, проценты по вкладам, арендные платежи и прочие финансовые поступления.

5. Вспомогательные счета:

Вспомогательные счета используются для детализации и уточнения информации на основных счетах. Они включают в себя счета, предназначенные для разбивки расходов по видам, учета налогов, формирования резервов и других операций, требующих дополнительной спецификации.

6. Временные счета:

Временные счета используются для учета временных операций, таких как корректировки, погашения кредиторской задолженности, формирования резервов и т.д. Они предназначены для временного хранения информации и обычно закрываются в конце отчетного периода.

7. Корреспондентские счета:

Корреспондентские счета используются для отражения взаимоотношений с другими организациями или банками. Они позволяют вести учет операций с контрагентами, осуществлять расчеты и взаиморасчеты.

В зависимости от специфики деятельности и потребностей организации, используются различные комбинации и сочетания указанных видов счетов, обеспечивая полноценное и точное отражение финансового состояния предприятия. Понимание основных видов счетов в бухгалтерии является важным элементом для эффективного управления финансовыми ресурсами и принятия обоснованных решений.

Субсчета и их роль в учете

Субсчета в бухгалтерском учете играют важную роль, предоставляя детализированную информацию о финансовых операциях и состоянии предприятия. Они позволяют уточнять и структурировать данные, что обеспечивает более точное и информативное ведение бухгалтерского учета.

В первую очередь, субсчета позволяют более детально разбивать общие категории активов, пассивов, доходов и расходов на конкретные составляющие. Например, в рамках счета "Основные средства" можно создать субсчета для различных видов оборудования, транспортных средств, недвижимости и т.д. Это позволяет более точно отслеживать движение активов и их текущее состояние.

Кроме того, субсчета позволяют учитывать различные аспекты финансовых операций. Например, для счета "Расходы на материалы" могут быть созданы субсчета для различных видов материалов или для расходов по отдельным проектам или подразделениям предприятия. Это помогает более детально анализировать расходы и определять эффективность использования ресурсов.

Субсчета также облегчают анализ финансовой отчетности и составление отчетов для внутренних и внешних пользователей. Благодаря детальной декомпозиции данных, управленцам и инвесторам становится проще понимать структуру финансовых показателей и выявлять тренды и закономерности.

Важно отметить, что субсчета также помогают соблюдать требования бухгалтерской отчетности и налогового законодательства. Они позволяют предоставлять более детальные отчеты и обеспечивать прозрачность и достоверность финансовой информации.

Кроме того, субсчета могут быть использованы для управления финансами предприятия. Например, на основе данных субсчетов можно проводить анализ эффективности использования ресурсов, определять зоны риска и принимать управленческие решения для оптимизации финансовых потоков.

Итак, субсчета играют важную роль в бухгалтерском учете, обеспечивая детализацию и структурирование финансовой информации. Они помогают уточнять данные, облегчают анализ и отчетность, а также способствуют управлению финансами предприятия.

Система классификации счетов и субсчетов

Система классификации счетов и субсчетов является основой бухгалтерского учета, предоставляя структурированный подход к организации финансовой информации компании. Она состоит из 26 основных счетов, каждый из которых имеет свою уникальную функцию и назначение.

1. Счета общего характера (счета 1-4)

Счета общего характера предназначены для учета основных операций компании. Счет 1 отражает денежные средства и их эквиваленты, счет 2 — финансовые вложения, счет 3 — дебиторскую задолженность, а счет 4 — товары и материалы.

2. Счета капитальных вложений (счета 5-7)

Счета капитальных вложений используются для отражения инвестиций компании. Счет 5 учитывает основные средства, счет 6 — нематериальные активы, а счет 7 — долгосрочные финансовые вложения.

3. Счета оборотных средств (счета 8-12)

Счета оборотных средств отражают текущие активы и обязательства компании. Счет 8 относится к запасам, счет 9 — к денежным средствам, счет 10 — к краткосрочным финансовым вложениям, счет 11 — к долгосрочной дебиторской задолженности, а счет 12 — к прочим оборотным активам.

4. Счета финансирования (счета 13-17)

Счета финансирования отражают источники капитала компании. Счет 13 учитывает краткосрочные кредиты и займы, счет 14 — краткосрочные обязательства по аренде, счет 15 — долгосрочные кредиты и займы, счет 16 — долгосрочные обязательства по аренде, а счет 17 — прочие долгосрочные обязательства.

5. Счета доходов и расходов (счета 18-26)

Счета доходов и расходов используются для учета операционных доходов и расходов компании. Счет 18 отражает выручку, счет 19 — себестоимость продаж, счет 20 — прочие расходы по продажам, счет 21 — административные расходы, счет 22 — прочие операционные доходы, счет 23 — прочие операционные расходы, счет 24 — финансовые доходы, счет 25 — финансовые расходы, а счет 26 — налоги на прибыль.

Каждый счет имеет свои субсчета, которые детализируют и уточняют учетные операции. Использование системы классификации счетов и субсчетов обеспечивает точность, прозрачность и стандартизацию финансовой отчетности компании.

Основываясь на нормативных требованиях и специфике деятельности компании, бухгалтерская система может вносить изменения в структуру счетов и субсчетов для более точного и полного отражения финансовой деятельности.

В итоге, система классификации счетов и субсчетов является необходимым инструментом для эффективного управления финансами компании и принятия обоснованных решений на основе надежной финансовой информации.

Назначение и особенности 26 счета

26 счет бухгалтерского учета является одним из ключевых инструментов в системе бухгалтерского учета предприятия. Его назначение и особенности играют значительную роль в формировании правильной и полной финансовой отчетности компании. Давайте рассмотрим подробнее назначение и особенности этого счета.

Назначение 26 счета

Назначение 26 счета заключается в учете расчетов с персоналом по оплате труда и социальным отчислениям. Он представляет собой основной счет, на котором отражаются все операции, связанные с выплатой заработной платы, начислениями на социальные нужды, налогами и другими сопутствующими платежами.

Кроме того, 26 счет также используется для учета и анализа затрат на персонал, что позволяет руководству компании принимать обоснованные решения по управлению персоналом и оптимизации затрат на оплату труда.

Особенности 26 счета

Особенности 26 счета включают в себя следующие аспекты:

- Детализация расходов: 26 счет предоставляет возможность детального учета расходов на оплату труда и социальные отчисления. Это позволяет не только отслеживать общие затраты на персонал, но и анализировать их по различным категориям и типам выплат.

- Налоговая отчетность: Использование 26 счета обязательно при формировании налоговой отчетности, так как он содержит информацию о начисленных и уплаченных налогах, что необходимо для корректного расчета налоговых обязательств предприятия.

- Контроль за выплатами: Через 26 счет осуществляется контроль за своевременным начислением и выплатой заработной платы сотрудникам. Это позволяет избежать задержек в выплатах и связанных с этим проблем с персоналом.

- Отражение социальных отчислений: На 26 счете отражаются не только начисления на заработную плату, но и социальные отчисления, которые работодатель обязан удерживать и перечислять в соответствующие фонды. Это важно для контроля за исполнением законодательства в области социального обеспечения.

- Соответствие законодательству: Один из основных принципов ведения бухгалтерского учета - соблюдение законодательства. 26 счет позволяет компании следить за соответствием своих операций с персоналом требованиям трудового и налогового законодательства.

В целом, 26 счет играет ключевую роль в организации бухгалтерского учета затрат на персонал и обеспечивает компании необходимую информацию для принятия управленческих решений. Его правильное использование и ведение позволяет компании эффективно управлять своими ресурсами и обеспечивать стабильность в финансовой деятельности.

Подсчет и оценка оборотов на 26 счете

Счет 26 в бухгалтерском учете предназначен для отражения операций по оплате товаров и услуг. Он является частью системы счетов, используемой для структурирования финансовой информации компании. Подсчет и оценка оборотов на 26 счете играют ключевую роль в учете расходов и управлении финансами предприятия.

Основным методом подсчета оборотов на 26 счете является система двойной записи, которая предполагает отражение каждой операции как движения средств на двух счетах: дебет и кредит. Дебет счета 26 указывает на увеличение расходов, а кредит – на уменьшение. При этом сумма дебета должна быть равна сумме кредита, что поддерживает баланс между активами и пассивами компании.

Оценка оборотов на 26 счете требует внимательного анализа финансовых операций предприятия. Каждая транзакция должна быть правильно классифицирована и отражена на соответствующих счетах. Для этого необходимо строго следить за документацией, учитывать все расходы и доходы, а также проводить регулярные проверки бухгалтерской отчетности.

Помимо основных оборотов, на 26 счете могут быть отражены различные дополнительные операции, такие как корректировки расходов, списание недостач и потерь, а также возвраты средств. Все эти операции должны быть правильно документированы и учтены в финансовых отчетах.

Важно отметить, что точность подсчета и оценки оборотов на 26 счете имеет прямое влияние на финансовое состояние компании и ее способность к управлению ресурсами. Неправильное отражение операций может привести к искажению финансовой отчетности и ошибочным управленческим решениям.

Для обеспечения корректного подсчета и оценки оборотов на 26 счете необходимо применять современные бухгалтерские программы и технологии, а также следовать законодательству и стандартам бухгалтерской отчетности. Кроме того, регулярное обучение бухгалтерскому персоналу и аудит финансовых операций помогут поддерживать высокий уровень точности и достоверности учета.

Таким образом, подсчет и оценка оборотов на 26 счете являются важным элементом бухгалтерского учета, который требует внимания и профессионализма со стороны бухгалтеров и финансовых специалистов компании.

Примеры использования 26 счета в практике

Счет 26 "Расчеты с подотчетным лицом" в бухгалтерском учете является ключевым элементом для отслеживания финансовых операций, связанных с выдачей денежных средств или материальных ценностей подотчетным лицам в организации. Вот несколько примеров использования данного счета в практике:

1. Выдача зарплаты и авансов сотрудникам

Когда организация выдает заработную плату своим сотрудникам или предоставляет им аванс, все финансовые операции отражаются на счете 26. Этот счет используется для отслеживания всех выплат, начислений и удержаний, связанных с выплатами персоналу.

2. Ведение кассовых операций

Если в организации ведется кассовый учет, то счет 26 также используется для отражения всех операций, связанных с кассовыми расходами. Это включает в себя выплаты средств наличными, а также учет всех расходов, сделанных через кассу.

3. Выдача материальных ценностей подотчетным лицам

В некоторых организациях существует практика выдачи материальных ценностей, таких как офисное оборудование, инструменты или другие ресурсы, подотчетным лицам для выполнения определенных задач. Счет 26 используется для учета всех таких операций, включая выдачу, возврат или списание подотчетных средств.

4. Оплата расходов по командировкам

Когда сотрудник отправляется в командировку и ему предоставляются средства на покрытие расходов, связанных с этой поездкой, все эти операции отражаются на счете 26. Это включает в себя как выдачу денежных средств, так и учет всех расходов, понесенных в ходе командировки.

5. Оплата расходов по служебным поручениям

В организации могут возникать ситуации, когда сотруднику необходимо произвести оплату по служебным поручениям, например, за услуги сторонних поставщиков или выполненные работы. Счет 26 используется для учета всех таких операций и обеспечения контроля за расходами.

Эти примеры демонстрируют разнообразные сценарии использования счета 26 в практике бухгалтерского учета. Он играет важную роль в обеспечении прозрачности и точности финансовой отчетности организации, а также упрощении контроля за расходами и оборотом средств.

Анализ данных, содержащихся на 26 счете

26 счет бухгалтерского учета, также известный как счет "Расчеты по кредитам и займам", представляет собой ключевой элемент финансовой отчетности предприятия. Анализ данных на этом счете играет важную роль в оценке финансового состояния организации, ее кредитоспособности и эффективности управления долгосрочными обязательствами.

В рамках анализа данных на 26 счете необходимо рассмотреть различные аспекты, включая объем кредитов и займов, их структуру, сроки погашения, процентные ставки, а также связанные с ними финансовые обязательства и риски. Для более глубокого понимания финансового положения предприятия следует проанализировать следующие ключевые аспекты:

1. Объем кредитов и займов

Первым шагом в анализе данных на 26 счете является определение общего объема кредитов и займов, предоставленных организации. Это позволяет оценить степень зависимости предприятия от внешних финансовых источников и его способность обслуживать долги. Помимо общего объема кредитов следует также изучить динамику изменения задолженности по кредитам и займам в течение определенного периода времени.

2. Структура кредитов и займов

Далее необходимо проанализировать структуру кредитов и займов на 26 счете. Это включает в себя выявление основных источников финансирования, типы займов (краткосрочные или долгосрочные), а также валютные и процентные условия. Знание структуры кредитной задолженности позволяет оценить уровень риска и эффективность управления финансами организации.

3. Сроки погашения и процентные ставки

Очень важным аспектом анализа данных на 26 счете являются сроки погашения кредитов и займов, а также уровень процентных ставок. Эти параметры определяют финансовые обязательства предприятия в будущем и их влияние на общую финансовую устойчивость. Необходимо оценить, насколько компания способна вовремя погасить свои долги и какие финансовые ресурсы для этого требуются.

4. Финансовые обязательства и риски

Наконец, при анализе данных на 26 счете следует уделить внимание связанным с кредитами и займами финансовым обязательствам и рискам. Это включает в себя не только обязательства по основному долгу и процентам, но и возможные дополнительные расходы, такие как комиссии, штрафы, и пересмотры условий кредитования. Анализ рисков помогает предпринять меры по их снижению и обеспечить устойчивое финансовое положение организации.

В заключение, анализ данных на 26 счете является важным инструментом для оценки финансового состояния и управления долгосрочными обязательствами предприятия. Понимание основных параметров кредитной задолженности позволяет выявить ключевые финансовые риски и принять эффективные управленческие решения для обеспечения устойчивого развития бизнеса.

Влияние изменений в законодательстве на учет на 26 счете

26 счет бухгалтерского учета является ключевым элементом финансовой отчетности предприятия. Этот счет отражает задолженную дебиторскую задолженность перед клиентами и контрагентами. Поэтому любые изменения в законодательстве, касающиеся учета на 26 счете, оказывают прямое влияние на финансовое состояние компании и ее учетную отчетность.

Один из основных аспектов, который может повлиять на учет на 26 счете, это изменения в налоговом законодательстве. Налоговые ставки, освобождения, порядок начисления и уплаты налогов - все это может измениться в соответствии с новыми законодательными актами. Это, в свою очередь, может повлиять на расчеты по дебиторской задолженности, в том числе на 26 счете.

Кроме того, изменения в гражданском законодательстве, касающиеся правового регулирования договорных отношений, также могут оказать влияние на учет на 26 счете. Например, изменение сроков платежей, условий договоров или порядка взыскания долгов может потребовать корректировки в учетных данных о дебиторской задолженности.

Не менее важным является влияние изменений в бухгалтерском законодательстве. Новые требования к отчетности, изменения в порядке оценки и признания дебиторской задолженности, а также другие нормативные акты могут потребовать изменений в учетной политике предприятия и ведении учета на 26 счете.

Кроме того, в случае принятия международных стандартов финансовой отчетности (МСФО), учет на 26 счете также может потребовать изменений в соответствии с новыми требованиями и правилами. Это может затронуть как порядок отражения дебиторской задолженности, так и методы оценки и анализа этой задолженности.

Важно отметить, что любые изменения в законодательстве, касающиеся учета на 26 счете, требуют не только внимательного изучения новых правил, но и своевременной реакции со стороны бухгалтеров и финансовых специалистов предприятия. Неправильное применение новых нормативов может привести к ошибкам в отчетности и негативным последствиям для финансового положения компании.

Таким образом, изменения в законодательстве могут оказать значительное влияние на учет на 26 счете бухгалтерского учета. Понимание и своевременная адаптация к новым требованиям помогут предприятию соблюдать закон и обеспечивать надежную и точную финансовую отчетность.

Требования к оформлению документов при работе с 26 счетом

При работе с 26 счетом бухгалтерского учета субсчета необходимо соблюдать определенные требования по оформлению документов. Эти требования направлены на обеспечение правильного и точного ведения учета финансовых операций, а также на поддержание соответствия с действующим законодательством и стандартами бухгалтерского учета.

1. Четкость и однозначность

Все документы, связанные с операциями на 26 счете, должны быть составлены четко и однозначно. Это означает, что любая информация в документах должна быть понятной и не допускать двусмысленности. Важно использовать точные формулировки и указывать все необходимые данные, чтобы избежать ошибок при последующем анализе или аудите.

2. Полнота и достоверность

Документация, связанная с 26 счетом, должна быть полной и достоверной. Это подразумевает, что вся информация, необходимая для правильного учета операций, должна быть представлена в документах. Необходимо избегать пропусков или неполноты данных, которые могут привести к искажению финансовой отчетности или нарушению законодательства.

3. Соблюдение формальных требований

При оформлении документов необходимо соблюдать формальные требования, установленные законодательством и органами учета. Это включает в себя правильное указание даты, наименований сторон сделки, суммы операций и других обязательных элементов. Нарушение формальных требований может привести к недопустимости документов при проверках или аудите.

4. Подпись и утверждение

Все документы, связанные с операциями на 26 счете, должны быть подписаны и утверждены уполномоченными лицами. Это гарантирует их юридическую значимость и ответственность за содержание информации. Подписи должны быть четко проставлены с указанием должности лица, утверждающего документ, и даты подписания.

5. Сохранение и архивирование

Все документы, связанные с операциями на 26 счете, должны быть сохранены и архивированы в соответствии с установленными правилами. Это позволяет обеспечить доступность и целостность информации для последующего анализа, аудита или запросов со стороны контролирующих органов.

Соблюдение требований к оформлению документов при работе с 26 счетом является важным аспектом эффективного и надежного ведения бухгалтерского учета. Это помогает предотвратить ошибки, уменьшить риски и обеспечить соответствие с действующим законодательством и стандартами.

Интеграция 26 счета в программное обеспечение для бухгалтерии

Интеграция 26 счета в программное обеспечение для бухгалтерии играет ключевую роль в эффективном управлении бухгалтерскими процессами предприятия. 26 счет, являющийся основой для учета расчетов с контрагентами, требует особого внимания при его интеграции в программное обеспечение. В данном разделе мы рассмотрим важные аспекты этого процесса и методы оптимальной интеграции 26 счета для обеспечения точности и эффективности бухгалтерского учета.

Понимание роли 26 счета в бухгалтерии

Прежде чем приступить к интеграции 26 счета в программное обеспечение, необходимо понимание его ключевой роли в бухгалтерской системе предприятия. 26 счет используется для учета дебиторской задолженности перед организациями и индивидуальными предпринимателями. Этот счет фиксирует суммы, которые должны быть получены от контрагентов за реализованные товары или предоставленные услуги.

Интеграция 26 счета в программное обеспечение: ключевые аспекты

При интеграции 26 счета в программное обеспечение для бухгалтерии необходимо учитывать несколько ключевых аспектов:

- Совместимость существующих систем: Важно выбрать программное обеспечение, которое хорошо интегрируется с уже используемыми бухгалтерскими системами предприятия. Это обеспечит бесперебойную работу всей системы и минимизирует риск потери данных.

- Поддержка стандартов учета: Программное обеспечение должно полностью соответствовать действующим стандартам бухгалтерского учета, включая требования к учету дебиторской задолженности на 26 счете. Это обеспечит правильное ведение учета и упростит процесс аудита.

- Автоматизация процессов: Интегрированное программное обеспечение должно обеспечивать автоматизацию процессов учета дебиторской задолженности, включая выставление счетов, учет платежей и формирование финансовой отчетности. Это повысит эффективность работы бухгалтерии и снизит вероятность ошибок.

- Аналитические возможности: Желательно, чтобы программное обеспечение предоставляло аналитические возможности по учету дебиторской задолженности на 26 счете. Это позволит анализировать задолженность по контрагентам, сроки платежей и другие важные параметры для принятия управленческих решений.

Выбор оптимального программного обеспечения

При выборе программного обеспечения для интеграции 26 счета важно учитывать не только его функциональные возможности, но и репутацию разработчика, наличие технической поддержки и обновлений, а также отзывы пользователей. Оптимальное решение должно соответствовать потребностям и специфике бухгалтерской деятельности предприятия.

В заключение, интеграция 26 счета в программное обеспечение для бухгалтерии является важным шагом для обеспечения эффективного управления дебиторской задолженностью и обеспечения точности финансовой отчетности. Правильно выбранное программное обеспечение, учитывающее ключевые аспекты интеграции, поможет предприятию сократить время на учетные операции и повысить качество финансового управления.

Советы по эффективному использованию 26 счета

1. Внимательно структурируйте субсчета: Перед тем как начать использовать 26 счет, разработайте четкий план по структурированию субсчетов. Это поможет вам легко отслеживать финансовую информацию и быстро находить необходимые данные при аудите или анализе.

2. Документируйте каждое движение: Важно документировать каждое движение средств на 26 счете. Это позволит вам не только соблюдать бухгалтерские стандарты, но и точно отслеживать все транзакции, происходящие с вашими субсчетами.

3. Поддерживайте актуальность данных: Регулярно обновляйте информацию на 26 счете, чтобы ваша отчетность была всегда актуальной. Это позволит вам принимать информированные решения и избегать ошибок в управлении финансами.

4. Используйте автоматизацию: Воспользуйтесь программными решениями для автоматизации учета на 26 счете. Это сократит время, затрачиваемое на рутинные операции, и снизит вероятность ошибок в бухгалтерии.

5. Обучите сотрудников: Проведите обучение сотрудников, ответственных за ведение учета на 26 счете. Обученные специалисты смогут более эффективно использовать ресурсы компании и предотвращать возможные ошибки.

6. Проводите анализ данных: Регулярно анализируйте данные, хранящиеся на 26 счете, чтобы выявлять тренды и понимать, какие области требуют дополнительного внимания. Это поможет вам оптимизировать финансовые процессы и повысить эффективность бизнеса.

7. Следите за сроками: Внимательно следите за сроками представления отчетности и оплаты счетов, связанных с 26 счетом. Это поможет вам избежать штрафов и проблем с налоговыми органами.

8. Внедряйте лучшие практики: Изучайте опыт других компаний и внедряйте лучшие практики в учете на 26 счете. Это позволит вам повысить эффективность своих финансовых процессов и улучшить результаты бизнеса.

9. Осуществляйте регулярное обновление: Не забывайте периодически обновлять свои субсчета на 26 счете, чтобы они соответствовали изменениям в деятельности вашей компании. Это поможет вам точно отражать финансовое состояние и избегать ошибок в учете.

10. Обеспечивайте доступность данных: Обеспечьте доступность данных на 26 счете для всех заинтересованных сторон в вашей компании. Это поможет сотрудникам принимать информированные решения и повысит прозрачность управления финансами.

Эти советы помогут вам эффективно использовать 26 счет и сделать учет субсчетов более прозрачным и удобным процессом для вашей компании.

Преимущества и недостатки работы с 26 счетом

Преимущества работы с 26 счетом:

- Удобство категоризации расходов и доходов: 26 счет бухгалтерского учета субсчета предоставляет возможность более детального разбиения финансовых операций на подкатегории. Это помогает более точно отслеживать движение средств в пределах конкретных направлений деятельности организации.

- Повышенная прозрачность: Благодаря возможности использования многоуровневой системы учета на 26 счете, управленческая бухгалтерия может получить более детальную информацию о финансовом состоянии предприятия. Это позволяет принимать более обоснованные решения и улучшать финансовое планирование.

- Гибкость в адаптации к потребностям организации: Структура 26 счета позволяет настраивать учетные субсчета в соответствии с особенностями деятельности конкретной компании. Это делает его удобным инструментом для учета различных видов расходов и доходов.

- Более точное планирование бюджета: Использование 26 счета облегчает анализ и контроль финансовых потоков, что позволяет более точно планировать бюджетные расходы и доходы организации. Это особенно важно для компаний, стремящихся к эффективному управлению своими финансами.

Недостатки работы с 26 счетом:

- Сложность настройки и внедрения: Создание и настройка структуры 26 счета требует определенных знаний и умений в области бухгалтерского учета. Это может потребовать дополнительных временных и финансовых затрат при внедрении системы учета.

- Возможность ошибок при управлении многоуровневой структурой: При неправильной настройке или управлении 26 счетом существует риск допущения ошибок в учете финансовых операций. Это может привести к искажению информации о финансовом состоянии предприятия и принятию ошибочных управленческих решений.

- Необходимость постоянного обновления и корректировки: В связи с изменениями в деятельности организации может потребоваться периодическое обновление и корректировка структуры 26 счета. Это требует дополнительных усилий со стороны бухгалтеров и может затруднить процесс учета.

- Потенциальная сложность анализа данных: Использование многоуровневой структуры учета на 26 счете может усложнить анализ финансовой информации. Не всегда легко выделить основные тренды и зависимости из большого объема данных, что может затруднить принятие управленческих решений.

В целом, работа с 26 счетом предоставляет компаниям возможность более детального учета финансовых операций и повышения прозрачности управленческого учета. Однако, для эффективного использования этого инструмента необходимо уделить достаточное внимание его настройке, обучению персонала и постоянному контролю за качеством учета.

Рекомендации по оптимизации учета на 26 счете

Оптимизация учета на 26 счете является ключевым аспектом эффективного бухгалтерского процесса для любого предприятия. В этом разделе мы рассмотрим ряд рекомендаций, которые помогут улучшить управление данным счетом и повысить его эффективность.

1. Систематический анализ операций

Первым шагом к оптимизации учета на 26 счете является систематический анализ всех операций, относящихся к данному субсчету. Необходимо уделить особое внимание выявлению всех поступлений и списаний средств на этот счет. Регулярный мониторинг операций позволит предотвратить возможные ошибки и недочеты в учете, а также своевременно выявить любые аномалии.

2. Уточнение классификации операций

Для более точного учета на 26 счете необходимо провести уточнение классификации операций. Это позволит более четко определить, какие операции относятся к данному субсчету, и исключить возможные ошибки в учете. Кроме того, правильная классификация поможет сформировать более точные отчеты о финансовом состоянии предприятия.

3. Автоматизация процесса учета

Для снижения вероятности ошибок и увеличения эффективности учета рекомендуется внедрить систему автоматизации процесса учета на 26 счете. Использование специализированного программного обеспечения позволит значительно ускорить процесс учета, снизить нагрузку на персонал и уменьшить риск возникновения ошибок.

4. Обучение персонала

Качество учета на 26 счете напрямую зависит от квалификации персонала, ответственного за ведение бухгалтерии. Поэтому необходимо регулярно проводить обучение сотрудников, работающих с данным счетом, с целью обновления их знаний и навыков. Обучение может включать в себя как теоретические занятия по бухгалтерскому учету, так и практические тренинги по работе с программным обеспечением.

5. Мониторинг изменений законодательства

Бухгалтерский учет является сферой, подверженной постоянным изменениям в законодательстве. Для того чтобы быть в курсе всех изменений, которые могут повлиять на учет на 26 счете, необходимо регулярно мониторить обновления в законодательстве и вносить соответствующие изменения в учетную практику предприятия.

6. Внедрение контрольных механизмов

Для предотвращения возможных ошибок в учете на 26 счете рекомендуется внедрить дополнительные контрольные механизмы. Это могут быть как автоматизированные системы контроля, так и ручные проверки операций со стороны ответственных сотрудников. Регулярное проведение контрольных мероприятий поможет выявить и устранить возможные ошибки до их возникновения.

7. Регулярное обновление документации

Для обеспечения корректного и эффективного учета на 26 счете необходимо регулярно обновлять учетную документацию. Это включает в себя как изменение инструкций и положений по учету, так и внесение соответствующих изменений в программное обеспечение. Обновление документации поможет избежать устаревания информации и сохранить высокий уровень точности учета.

В заключение, оптимизация учета на 26 счете является неотъемлемой частью эффективного бухгалтерского процесса. Соблюдение вышеперечисленных рекомендаций поможет предприятию повысить эффективность своего учета и минимизировать риск возникновения ошибок.

Перспективы развития системы учета субсчетов

Система учета субсчетов в бухгалтерском учете является ключевым элементом для эффективного и точного отслеживания финансовой деятельности предприятия. В настоящее время наблюдается постоянное развитие этой системы с целью повышения ее функциональности, надежности и адаптации к изменяющимся требованиям бизнеса и законодательства.

Автоматизация и цифровизация процессов

Одним из ключевых направлений развития системы учета субсчетов является автоматизация и цифровизация процессов. Внедрение современных информационных технологий позволяет значительно увеличить скорость и точность учета данных, а также сократить затраты на обработку информации. В будущем можно ожидать дальнейшего расширения функционала программных продуктов для учета субсчетов, включая возможности искусственного интеллекта для анализа данных и выявления финансовых трендов.

Интеграция с другими системами учета

Для повышения эффективности управления финансами предприятия важно обеспечить интеграцию системы учета субсчетов с другими системами учета, такими как управленческий учет, налоговый учет и учет заработной платы. Это позволит создать единую информационную базу и обеспечить целостность и достоверность финансовой отчетности.

Развитие аналитической составляющей

Одним из важных направлений развития системы учета субсчетов является развитие аналитической составляющей. Расширение возможностей анализа данных позволит более детально изучать финансовое состояние предприятия, выявлять финансовые риски и возможности для оптимизации затрат. Важно также обеспечить возможность генерации различных отчетов и аналитических выводов для принятия обоснованных управленческих решений.

Обеспечение совместимости с международными стандартами

С учетом глобализации бизнеса и увеличения числа транснациональных компаний важно обеспечить совместимость системы учета субсчетов с международными стандартами бухгалтерского учета. Это позволит предприятиям эффективно взаимодействовать с партнерами и инвесторами из различных стран, а также повысит прозрачность и доверие к финансовой отчетности.

Обучение персонала и повышение квалификации

Одним из ключевых факторов успешной реализации системы учета субсчетов является профессиональный уровень персонала, занимающегося бухгалтерским учетом. Поэтому важно обеспечить регулярное обучение и повышение квалификации бухгалтеров и финансовых специалистов, чтобы они могли эффективно использовать возможности новой системы и следить за ее развитием.

Адаптация к изменениям в законодательстве

Изменения в законодательстве, касающиеся бухгалтерского учета и финансовой отчетности, могут влиять на требования к системе учета субсчетов. Поэтому важно обеспечить гибкость и адаптивность системы, чтобы быстро реагировать на изменения в законодательстве и внедрять необходимые изменения в учетную практику предприятия.

В целом, развитие системы учета субсчетов направлено на повышение эффективности и надежности финансового управления предприятием, а также на обеспечение соблюдения требований законодательства и международных стандартов. Реализация перспективных направлений развития позволит предприятиям успешно адаптироваться к изменяющимся условиям рынка и обеспечить устойчивое развитие в долгосрочной перспективе.