- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

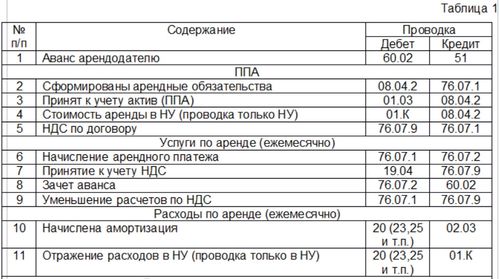

Учет аренды помещения у арендатора проводки

Определение арендных платежей в бухгалтерском учете

Арендные платежи - это суммы, уплачиваемые арендатором владельцу помещения за право использования данного помещения на определенный период времени. В бухгалтерском учете арендные платежи регистрируются как расходы на аренду и отражаются в финансовых отчетах организации.

Важно отметить, что арендные платежи могут включать в себя не только базовую арендную плату, но и дополнительные расходы, такие как коммунальные услуги, налоги и страхование. В некоторых случаях арендные платежи также могут включать в себя амортизационные отчисления на объекты арендованного имущества.

Расходы на аренду могут быть фиксированными, когда арендная плата остается неизменной на протяжении всего срока договора аренды, либо переменными, когда арендная плата зависит от определенных условий, таких как объем использования помещения или индексация.

В бухгалтерском учете арендные платежи отражаются в соответствии с принципами бухгалтерского учета, установленными законодательством и международными стандартами финансовой отчетности. Они учитываются на момент их фактической оплаты или на основании амортизации на протяжении срока действия договора аренды.

Арендные платежи могут быть классифицированы в бухгалтерском учете как операционные расходы или капитальные затраты в зависимости от их характера и цели использования арендуемого имущества.

Основными видами арендных платежей, которые учитываются в бухгалтерском учете, являются:

- Базовая арендная плата: Это основная сумма, которую арендатор обязуется выплачивать владельцу помещения за право использования объекта аренды. Базовая арендная плата может быть фиксированной или переменной в зависимости от условий договора аренды.

- Дополнительные расходы: В дополнение к базовой арендной плате арендатор может быть обязан оплачивать дополнительные расходы, такие как коммунальные услуги (электричество, вода, отопление), налоги на недвижимость, страхование и обслуживание помещения.

- Амортизационные отчисления: В случае аренды оборудования или других крупных активов арендатор может быть обязан выплачивать амортизационные отчисления за износ арендованных объектов в соответствии с принципами учета амортизации.

Арендные платежи играют значительную роль в финансовой отчетности арендатора, поскольку они могут значительно влиять на его финансовое положение и результаты деятельности. Правильное учет арендных платежей в бухгалтерском учете позволяет обеспечить достоверность и полноту финансовой отчетности, а также эффективное управление финансовыми ресурсами организации.

Таким образом, определение арендных платежей в бухгалтерском учете включает в себя учет и отражение всех финансовых обязательств, связанных с арендой помещения или другого имущества, с целью обеспечения точности и достоверности финансовой отчетности организации.

Обзор основных методов учета аренды помещения

Учет аренды помещения для арендатора – это ключевой аспект финансового управления, который требует тщательного анализа и правильного подхода. Для эффективного ведения учета аренды помещения арендаторам доступны различные методы, каждый из которых имеет свои преимущества и особенности.

1. Прямой метод учета аренды

Прямой метод учета аренды – это один из наиболее простых и распространенных способов учета аренды помещения. При использовании этого метода арендатор просто отражает арендные платежи как расходы в том месяце, в котором они были сделаны. Этот метод прост в использовании и понимании, что делает его предпочтительным для небольших предприятий и стартапов.

Однако следует отметить, что прямой метод учета аренды не учитывает изменения в структуре арендных платежей, такие как индексация или арендные льготы, что может исказить реальную финансовую картину предприятия.

2. Косвенный метод учета аренды

Косвенный метод учета аренды является более сложным по сравнению с прямым методом. При использовании этого метода арендатор отражает арендные платежи как активы и обязательства на своем балансе. Для этого используются специальные финансовые инструменты, такие как операционные аренды и финансовые аренды.

Преимущество косвенного метода заключается в том, что он позволяет арендаторам учитывать изменения в структуре арендных платежей и получать более точное представление о своей финансовой ситуации. Однако этот метод требует более сложного учета и может потребовать дополнительных ресурсов для его реализации.

3. Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков – это аналитический подход к учету аренды помещения, который основывается на прогнозировании будущих денежных потоков и их дисконтировании к сегодняшнему времени. При использовании этого метода арендатор оценивает стоимость аренды помещения на основе текущих и будущих рыночных условий и факторов, таких как инфляция и ставки дисконта.

Метод дисконтирования денежных потоков позволяет арендаторам принимать во внимание различные факторы, которые могут повлиять на их финансовую ситуацию в будущем, и принимать обоснованные решения о заключении арендных сделок. Однако для его применения требуется высокий уровень финансовой экспертизы и доступ к актуальной информации о рыночных условиях.

4. Сравнительный анализ аренды

Сравнительный анализ аренды – это метод, который основывается на сравнении условий аренды помещения с аналогичными условиями на рынке. При использовании этого метода арендатор анализирует арендные сделки других арендаторов в том же регионе или секторе деятельности, чтобы определить, соответствуют ли условия его собственной аренды текущим рыночным стандартам.

Сравнительный анализ аренды позволяет арендаторам получить представление о том, насколько конкурентоспособны их текущие условия аренды, и принять решение о возможной переоценке или переговорах с арендодателем. Однако для успешной реализации этого метода необходим доступ к достоверным данным о рыночных тенденциях и условиях аренды.

В заключении, выбор метода учета аренды помещения зависит от конкретных потребностей и особенностей каждого арендатора. Понимание различий между основными методами учета и выбор наиболее подходящего способа позволит арендаторам эффективно управлять своими финансами и принимать обоснованные решения в сфере аренды помещения.

Амортизация арендованных активов и ее отражение в учете

Аренда помещения представляет собой важный аспект бизнеса, особенно для арендаторов, которые используют арендованные активы в своей деятельности. Как и любое другое имущество, арендованные активы подлежат амортизации, то есть расходам на их износ по мере использования. В данном разделе мы рассмотрим, как происходит амортизация арендованных активов и как это отражается в учете арендатора.

Определение амортизации арендованных активов

Амортизация арендованных активов представляет собой процесс распределения стоимости арендованных активов на протяжении их срока службы. Этот процесс отражает факт износа актива и уменьшение его стоимости со временем. В контексте аренды помещения амортизация включает в себя износ здания, оборудования или других активов, которые арендатор использует в своей деятельности.

Амортизация арендованных активов рассчитывается на основе их стоимости и срока службы. Обычно стоимость арендованных активов включает в себя начальные затраты на аренду, плюс любые затраты на улучшения или модернизацию актива, которые необходимы для его использования в бизнесе.

Способы амортизации арендованных активов

Существует несколько способов расчета амортизации арендованных активов, включая прямолинейный метод, метод уменьшающегося остатка и метод суммы цифр лет.

Прямолинейный метод

Прямолинейный метод амортизации является самым простым и наиболее распространенным способом. При этом методе амортизация распределяется равномерно на протяжении срока службы актива. Формула для расчета амортизации по прямолинейному методу выглядит следующим образом:

Амортизация = (Стоимость актива - Стоимость ликвидации) / Срок службы

Где:

- Стоимость актива - начальная стоимость арендованного актива;

- Стоимость ликвидации - ожидаемая остаточная стоимость актива на конец срока службы;

- Срок службы - период времени, в течение которого актив будет использоваться в бизнесе.

Прямолинейный метод позволяет равномерно распределить износ актива на протяжении всего его срока службы, что облегчает планирование финансовых потоков и учет затрат.

Метод уменьшающегося остатка

Метод уменьшающегося остатка, или метод уменьшения остаточной стоимости, предполагает распределение большей части амортизации в начале срока службы актива, а затем постепенное уменьшение суммы амортизации по мере приближения к концу срока службы. Этот метод позволяет более точно отражать фактический износ актива в начале его эксплуатации, когда износ обычно наиболее интенсивный.

Формула для расчета амортизации по методу уменьшающегося остатка:

Амортизация = (Стоимость актива - Сумма накопленной амортизации) × Коэффициент амортизации

Где:

- Стоимость актива - начальная стоимость арендованного актива;

- Сумма накопленной амортизации - сумма амортизации, которая уже была списана на момент расчета;

- Коэффициент амортизации - коэффициент, который определяется как 1 / Срок службы актива.

Метод уменьшающегося остатка обеспечивает более высокие начальные амортизационные расходы, что может быть полезно для предприятий, стремящихся уменьшить налоговую обязанность в первые годы использования актива.

Метод суммы цифр лет

Метод суммы цифр лет предполагает распределение амортизации пропорционально сумме цифр, которые составляют сумму лет срока службы актива. Формула для расчета амортизации по методу суммы цифр лет выглядит следующим образом:

Амортизация = (Стоимость актива - Стоимость ликвидации) × Коэффициент амортизации

Где:

- Стоимость актива - начальная стоимость арендованного актива;

- Стоимость ликвидации - ожидаемая остаточная стоимость актива на конец срока службы;

- Коэффициент амортизации - коэффициент, который рассчитывается как оставшееся количество лет использования актива, деленное на сумму цифр всех лет срока службы.

Метод суммы цифр лет позволяет распределить большую часть амортизации в начале срока службы актива, но в отличие от метода уменьшающегося остатка учитывает не только ожидаемый износ, но и временную стоимость денег.

Отражение амортизации в учете

Амортизация арендованных активов отражается в учете арендатора в соответствии с принципами бухгалтерского учета и международными стандартами финансовой отчетности. Обычно амортизационные расходы отражаются в доходах и расходах арендатора и учитываются при формировании финансовой отчетности.

Амортизационные расходы могут быть отражены в учете арендатора как операционные расходы или как часть расходов на себестоимость продукции или услуг, в зависимости от характера использования арендованных активов в бизнесе.

Заключение

Амортизация арендованных активов является важным аспектом учета аренды помещения у арендатора. Этот процесс позволяет правильно отражать износ активов и учитывать его в финансовой отчетности. Выбор метода амортизации зависит от характера актива и стратегии учета компании. Правильное отражение амортизации в учете обеспечивает точность финансовой отчетности и помогает принимать обоснованные управленческие решения.

Бухгалтерский учет операций с арендованным имуществом

Бухгалтерский учет операций с арендованным имуществом является важным аспектом финансовой деятельности предприятий, особенно для арендаторов, которые используют арендованное помещение для своей деятельности. Ведение точного и аккуратного учета аренды помогает предприятиям не только следить за своими обязательствами перед арендодателями, но и принимать обоснованные решения в отношении долгосрочной стратегии использования имущества.

Для эффективного учета аренды помещения необходимо учитывать различные аспекты этого процесса, начиная с начальной записи арендного договора и заканчивая учетом амортизации арендованного имущества. Рассмотрим основные моменты, которые следует учитывать в бухгалтерском учете операций с арендованным имуществом.

1. Регистрация арендного договора

Первым шагом в учете аренды помещения является регистрация арендного договора. Это включает в себя создание соответствующих бухгалтерских записей о самом договоре, включая его срок, условия аренды, размер арендной платы и другие важные условия.

Кроме того, при регистрации арендного договора необходимо определить метод учета аренды. Существует два основных метода учета аренды: прямой метод и косвенный метод. В прямом методе арендная плата отражается в бухгалтерии как расход в том периоде, когда он был понесен. В косвенном методе арендная плата распределяется на периоды аренды и отражается в бухгалтерии равномерно на протяжении всего срока аренды.

2. Учет арендной платы

Один из основных аспектов учета аренды помещения - это учет арендной платы. Арендаторы обязаны учитывать арендную плату в своей финансовой отчетности в соответствии с принципами бухгалтерского учета.

При использовании прямого метода учета арендной платы сумма арендной платы отражается как расход в том периоде, когда она была уплачена. В случае использования косвенного метода арендная плата распределяется на равные части и отражается в бухгалтерии на протяжении всего срока аренды.

Необходимо также учитывать любые дополнительные расходы, связанные с арендой помещения, такие как коммунальные услуги, налоги на недвижимость и обслуживание.

3. Учет амортизации арендованного имущества

Арендаторы также обязаны учитывать амортизацию арендованного имущества в своей бухгалтерской отчетности. Амортизация арендованного имущества отражает износ и старение этого имущества в течение срока аренды.

Учет амортизации арендованного имущества проводится с учетом его стоимости, срока службы и степени износа. Это позволяет арендаторам правильно оценивать стоимость использования арендованного имущества и принимать обоснованные решения относительно его дальнейшего использования.

Заключение

Бухгалтерский учет операций с арендованным имуществом играет важную роль в финансовой деятельности предприятий. Правильное ведение учета аренды помещения позволяет арендаторам следить за своими обязательствами перед арендодателями, эффективно управлять финансами и принимать обоснованные решения относительно использования арендованного имущества.

Имея четкое представление о том, как правильно учитывать аренду помещения, предприятия могут улучшить свою финансовую прозрачность и добиться большей эффективности в своей деятельности.

Налоговые аспекты аренды помещения для арендатора

Когда арендатор принимает в аренду помещение, важно осознавать налоговые обязательства, которые могут возникнуть в результате этой сделки. Налоговые аспекты аренды помещения для арендатора могут варьироваться в зависимости от местоположения помещения, его типа и длительности аренды. В этом разделе мы рассмотрим основные налоговые вопросы, с которыми сталкивается арендатор при аренде помещения.

1. Налог на добавленную стоимость (НДС)

Аренда помещения может подпадать под обложение налогом на добавленную стоимость, в зависимости от юрисдикции и условий договора аренды. В некоторых случаях арендодатель может обязать арендатора уплачивать НДС сверху арендной платы. Арендатор должен быть внимателен к этому аспекту и учитывать НДС при планировании своих финансовых обязательств.

2. Налог на прибыль

Арендная плата, получаемая арендатором от сдачи в аренду помещения, может подпадать под обложение налогом на прибыль. Арендатор должен учитывать это при расчете своей налоговой обязанности. Однако, в некоторых случаях возможны налоговые льготы или вычеты, связанные с арендными платежами, которые могут снизить общий налоговый бремя.

3. Налог на имущество

Помещение, находящееся в аренде, может подпадать под налогообложение как имущество. В некоторых юрисдикциях арендатор обязан уплачивать налог на имущество за арендуемое помещение. Этот налог может быть рассчитан на основе оценочной стоимости имущества или на основе суммы арендной платы. Арендатору следует быть готовым к уплате этого налога в соответствии с законодательством своей страны или региона.

4. Налог на землю

В случае аренды земельного участка для размещения помещения арендатор может столкнуться с налогом на землю. Этот налог обычно взимается от собственников земельных участков, но в некоторых случаях обязанность по его уплате может возложиться на арендатора в соответствии с условиями договора аренды.

5. Другие налоговые обязательства

Помимо вышеупомянутых налогов, арендатор может столкнуться с другими налоговыми обязательствами, такими как налог на зарплату и налог на услуги. Эти налоги могут быть применимы в зависимости от деятельности, которую ведет арендатор в арендованном помещении, а также от местных налоговых правил и законодательства.

В заключение, при аренде помещения арендатору необходимо внимательно изучить все налоговые аспекты сделки и учитывать их при планировании своих финансовых обязательств. Консультация с налоговым специалистом или бухгалтером может быть полезной для обеспечения соблюдения всех налоговых обязательств и оптимизации налоговых выплат.

Сопутствующие расходы и налоговые обязательства при аренде помещения

При аренде помещения арендатор сталкивается с различными сопутствующими расходами и налоговыми обязательствами, которые необходимо учесть для эффективного управления финансами и соблюдения законодательства. Эти расходы и обязательства могут значительно влиять на бюджет арендатора и требуют внимательного анализа и планирования.

Сопутствующие расходы:

1. Коммунальные услуги: Одним из основных сопутствующих расходов при аренде помещения являются коммунальные услуги, такие как электроэнергия, вода, отопление и газ. Расходы на коммунальные услуги могут значительно различаться в зависимости от размера помещения, его местоположения и условий договора аренды.

2. Обслуживание и ремонт помещения: Арендатор обычно несет ответственность за обслуживание и ремонт арендованного помещения. Это может включать в себя регулярное техническое обслуживание, уборку, а также ремонтные работы в случае необходимости. Расходы на обслуживание и ремонт могут быть значительными и должны быть учтены при планировании бюджета арендатора.

3. Налоги и сборы: Помимо арендной платы, арендатор может быть обязан уплачивать различные налоги и сборы, связанные с арендой помещения. Это могут быть налоги на недвижимость, земельный налог, а также различные муниципальные сборы. Налоговые обязательства могут различаться в зависимости от юрисдикции и структуры договора аренды.

Налоговые обязательства:

1. Налог на добавленную стоимость (НДС): В некоторых случаях арендная плата может быть облагаема НДС. Арендатор должен быть готов к уплате этого налога и учесть его при расчете общих расходов на аренду помещения.

2. Налог на имущество: Владелец помещения может быть обязан уплачивать налог на имущество за арендуемое помещение. В некоторых случаях эта обязанность может быть передана на арендатора, поэтому необходимо внимательно изучить условия договора аренды.

3. Налог на прибыль: При аренде помещения арендатор также может столкнуться с налогом на прибыль от использования арендованного помещения в своей деятельности. Этот налог может быть обязан уплачивать как арендатор, так и владелец помещения, в зависимости от условий договора.

4. Налоги на доходы физических лиц: Если арендатор является физическим лицом, то он может быть обязан уплачивать налоги на доходы от аренды помещения. Эти налоги могут различаться в зависимости от законодательства страны и доходов арендатора.

Учет сопутствующих расходов и налоговых обязательств при аренде помещения является важным аспектом финансового планирования для арендатора. Он поможет избежать непредвиденных расходов и обеспечит правильное управление финансами в течение срока действия договора аренды.

Контроль и анализ арендных операций в учете арендатора

Контроль и анализ арендных операций играют важную роль в учете аренды помещения у арендатора. Эти процессы обеспечивают не только точность и надежность учета арендных операций, но и помогают арендаторам принимать обоснованные решения на основе финансовых данных. В данном разделе мы рассмотрим ключевые аспекты контроля и анализа арендных операций, которые необходимо учитывать при ведении учета аренды помещения.

1. Правильное внесение данных в учетную систему

Первоочередной задачей при контроле арендных операций является правильное внесение данных в учетную систему. Это включает в себя учет начислений арендной платы, суммы залога, расходов на обслуживание помещения и других связанных с арендой расходов. Ошибки в данных могут привести к искажению финансовой отчетности и затруднить анализ финансового состояния арендатора.

Для обеспечения точности данных необходимо внимательно проверять их на соответствие договору аренды и другим документам, подтверждающим условия сделки. Также важно своевременно обновлять информацию в учетной системе при изменениях условий аренды, например, при пересмотре арендной ставки или продлении срока договора.

2. Мониторинг сроков и условий договора аренды

Для успешного контроля арендных операций необходимо внимательно следить за сроками и условиями договора аренды. Несвоевременное продление или расторжение договора может привести к финансовым потерям для арендатора, например, в виде штрафных санкций или потери права на аренду объекта.

Помимо сроков, необходимо также контролировать выполнение условий договора, таких как обязательства по обслуживанию и ремонту помещения, оплата коммунальных услуг и страхование имущества. Нарушение этих условий может повлечь за собой юридические последствия и дополнительные расходы для арендатора.

3. Анализ затрат на аренду

Проведение анализа затрат на аренду помещения позволяет оценить эффективность использования арендованных объектов и выявить потенциальные возможности для оптимизации расходов. В рамках анализа следует учитывать не только сумму арендной платы, но и дополнительные расходы, связанные с эксплуатацией помещения.

Важным аспектом анализа затрат является сравнение стоимости аренды с аналогичными объектами на рынке недвижимости. Это позволяет оценить адекватность условий аренды и выявить возможности для снижения затрат путем переговоров с арендодателем или поиска альтернативных вариантов аренды.

4. Учет арендных обязательств в финансовой отчетности

Арендные обязательства имеют существенное влияние на финансовое состояние арендатора и должны быть отражены в его финансовой отчетности согласно международным стандартам финансовой отчетности (МСФО) или национальным стандартам бухгалтерского учета.

При составлении финансовой отчетности необходимо учитывать как текущие, так и долгосрочные арендные обязательства и правильно классифицировать их в соответствии с их сроками и условиями. Это позволит инвесторам и другим заинтересованным сторонам получить достоверную информацию о финансовом положении арендатора и его финансовых обязательствах.

5. Внедрение системы контроля и управления арендными операциями

Для эффективного контроля арендных операций рекомендуется внедрение специализированной системы управления арендными операциями, которая позволит автоматизировать процессы учета и контроля аренды помещения. Такие системы позволяют отслеживать сроки действия договоров, контролировать исполнение условий аренды и генерировать отчеты по арендным операциям.

Внедрение системы контроля и управления арендными операциями помогает улучшить качество учета аренды помещения и повысить эффективность управления арендными обязательствами. Это особенно важно для компаний, у которых большой объем арендных операций и необходимость в систематическом контроле и анализе данных по аренде помещений.

В заключение, контроль и анализ арендных операций являются важным элементом учета аренды помещения у арендатора. Эти процессы позволяют обеспечить точность и надежность учета арендных операций, своевременно выявлять потенциальные риски и возможности для оптимизации расходов, а также обеспечивать соблюдение требований финансовой отчетности.